不同于WACC的资本成本的新算法

精选视频

2004,大规模定制实施中的几个误区。

海外石油工程市场的风险识别与防范,沈雁

2009,基于马尔可夫过程的逆向物流特征预测与分析,《华东经济管理》第23卷第11期。

2003,企业大规模定制能力的模糊综合评价。

2004,大规模定制实施中的几个误区。

海外石油工程市场的风险识别与防范,沈雁

2009,基于马尔可夫过程的逆向物流特征预测与分析,《华东经济管理》第23卷第11期。

2003,企业大规模定制能力的模糊综合评价。

金融科技对风险管理的影响,主要有以下几个方面:第一,有助于前台风险管理中的交易机会的把握。第二,内部的风控部门可以及时掌握前台敞口的实时变化。第三,有助于决策层领导有针对性地掌握关键的风险点。第四,可以节省成本,提高效率。

从风险管理的角度来说,主动前移型内部市场风险管理是值得提倡的。

第一,风险管理的环节前移,是指可以实时地看到所有前台头寸的变化以及风险敞口,然后再针对性地进行内部风险管理。第二,应用前台的思维管理风险也非常重要。第三,金融科技可以快速准确地发现跟踪交易过程中的风险点,并采取相应措施。第四,可以量化极端情况的损失。第五,对于交易对手的敞口的追踪,在较大盈利变化时有助于及时追保,降低信用风险。第六,便于及时掌握OTC波动率的变化,确保使用的场外波动率的合理区间。第七,可以实现场外合约的到期结算。

针对国内的期权期货市场,目前我们团队主要是开发了以CTP为基础的交易信息系统。CTP是期货市场一个非常标准的数据传输标准。通过这个系统,可以采集大量的期货交易所实时的信息,但更重要的是收集到信息后用自己的方式进行信息分析处理。开发这套系统可以实现不同的前台风险管理交易策略。首先是Delta对冲,在场外做市,无场内期权交易时,比较适用。第二是可以实现Gamma对冲交易。第三是可以实现波动率形状交易,用的最多的波动率形状交易是风险翻转(Risk Reversal),另外还有碟式、桩式等多腿结构。第四是有助于判断是否有日历价差(Calendar Spread)交易机会。当出现无风险套利机会时,程序可以自动监控市场并且执行。要注意的是,对于前台来说,不断提高科技手段的同时也会遇到很多市场的局限性。比如目前场内合同的种类还是偏少,同时市场的深度与厚度有限,暂时不适合大资金参与。

目前团队做的RiskPrism系统依靠C++实现,使用Excel作为前台显示界面、EasyX为基础的绘图静态库。特点是高速快捷、简单实用、易维护扩展。

实时的风险棱镜系统首先取得的是一个头寸的透视。第一,多层次的PnL意味着总经理可以看到现在的整体头寸、时间衰减等信息,可以看到每一个交易团队及交易员的头寸。第二,多层次的Greeks意味着管理层和风控团队可以具体看到某一个交易对手,包括实时的敞口、保证金的调整需求。这对信用风险管理非常重要,对现金管理、流动性管理非常关键。该系统另外一个重要功能是市场透视。对动态的场内波动率的形状进行刻画,由此可以判断是否具有波动率套利的机会。

由此可见,该系统通过金融科技对实时数据的采集,可以大大提高风险管理的时效性、内部沟通效率,以及信息的透明度。

来源:《风险管理》2020年第6期

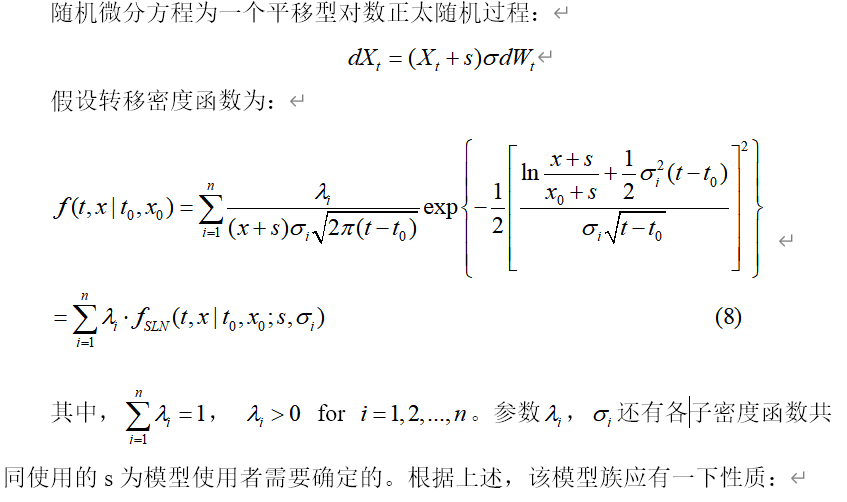

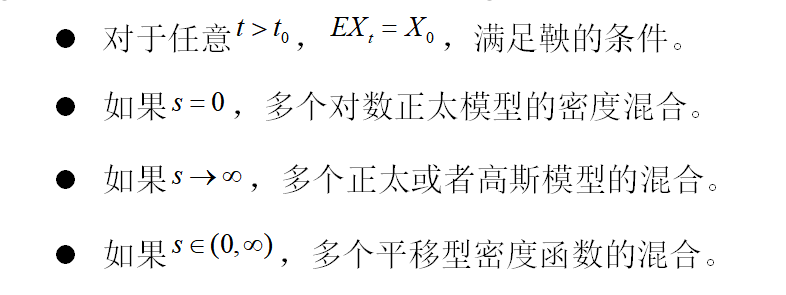

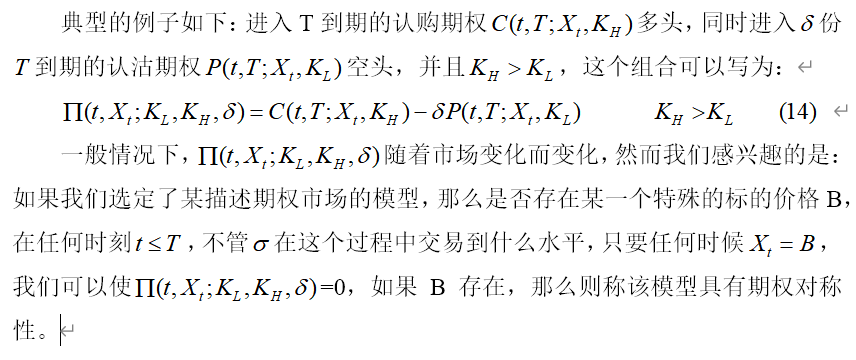

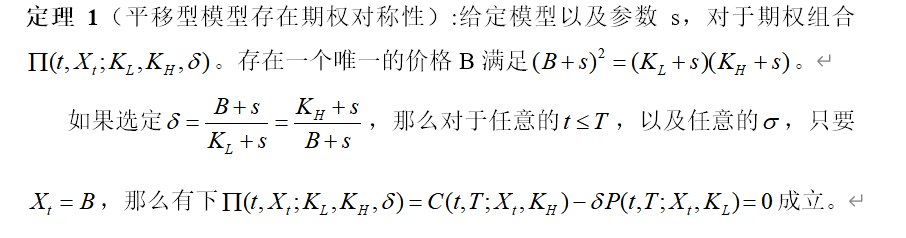

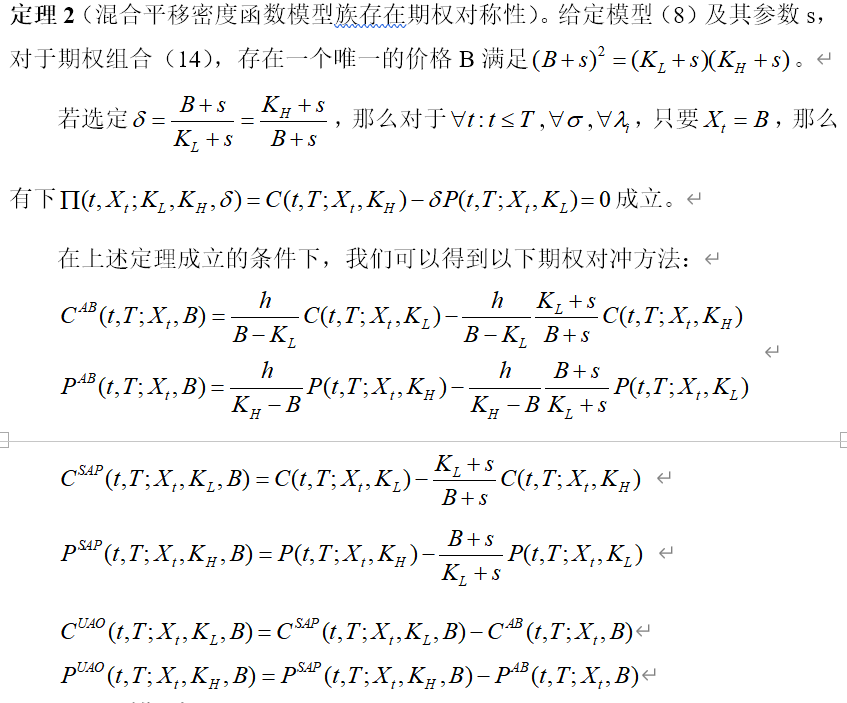

任何一个期权市场的隐含波动率的不可能是一条直线,它一定会出现倾斜或者是微笑,例如,利率衍生品的波动率是倾斜的,即利率越低,波形率越高;大部分股票也会出现股价越低波动率越高的情况;对于汇率以及商品的衍生品,它们的波动率有时候会右倾,有时左倾。大家所熟知的收益率称对数正太分布是一个非常大胆的假设,特别是在奇异型期权方面。对于奇异型期权,它的payoff不是一个连续的函数,这会导致奇异型期权的风险指标有比较大的敏感性。基于此,我们提出一个具有波动率倾斜或微笑的模型族群,然后我们首先发现该模型族群具有期权对称性,期权对称性是指,在组合中存在一点的价值不会随波动率的倾斜、微笑而改变。得到了期权对称性性质后,我们只需要管理一组常规欧式期权就能够起到管理奇异型期权的市场风险的作用,同时也可以通过复制得到在具有波动率微笑的市场中的奇异期权的定价。在实践上,我们提供了一个非常简便和可操作性的复杂型期权的定价、风险分解和对冲管理手段,这是我们最主要的贡献。

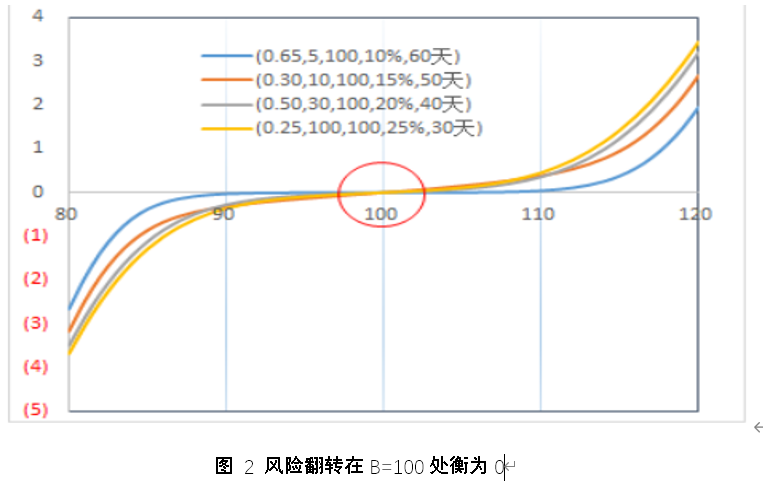

在波动率交易中,我们将持有具有同一到期日,但行权价格和多空方向不同的期权的组合称为风险翻转。风险翻转是对冲波动倾斜最基本、最常用的交易策略。因为很多复杂的风险组合可以分解为一个或多个风险翻转结构来对冲其敞口。然而下面讨论的对称性更加强调了风险翻转结构的重要性。

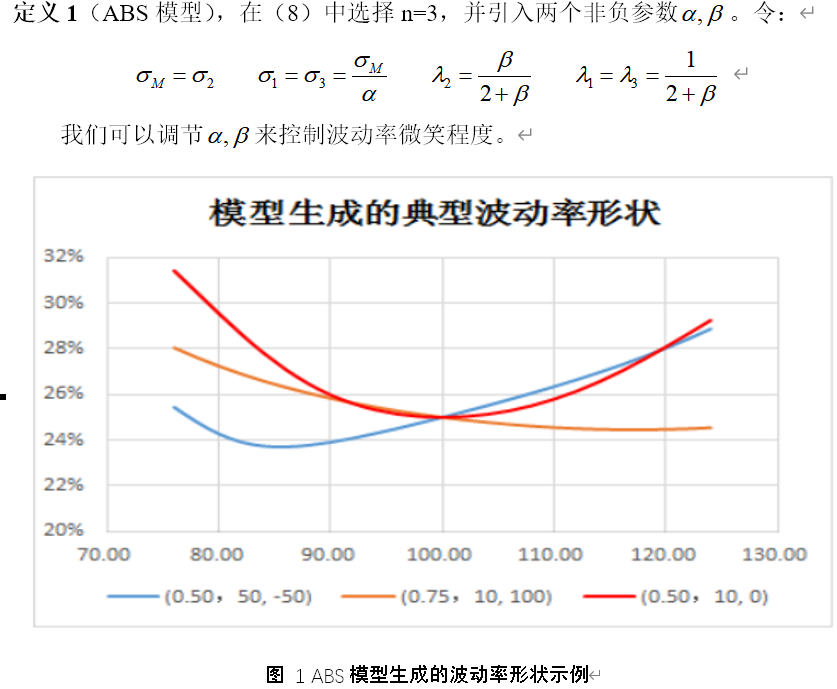

ABSV模型

ABS可以产生丰富的波动率微笑形状。如图1所示,我们设在100处于平值,国内铜的衍生品的波动率微笑与图中红色的线相似,现在一些化工产品的波动率呈现出如黄线的倾斜。

在不同的波动率的形状以及不同的时间参数下,总是存在一点,其风险翻转为0,静态复制的整体原理即在此。上文中证明了任何的奇异型期权,都可分解成不同的风险翻转结构的组合,如果我们找到风险翻转结构的对称点,那么所有期权基本上可以被复制。在实际中,这可以大大简化奇异型期权风险管理的过程。

来源:2020(第十六届)中国金融风险经理年度总论坛NO.14 金融市场业务、衍生产品与市场风险管理—沈雁《在波动率微笑中静态对冲奇异期权》