联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

杨一民 美国Loyal Trust Bank(鼎信银行)创始合伙人,代理CEO,首席风险官和信用官

关于贷款,我们到底该给它多高的利息?这听起来很简单,但实际上是一件相对复杂的事情。

风险定价是什么呢?贷款利率的多少就是定价。其实我们知道,每个贷款都有各种各样的风险,从风险管理的角度来讲,我们每样都要给它一个价格,这样贷款不但能反映出的成本,每个风险也能反映进去。

难度在什么地方呢?对于我们来讲,难度在于风险很多。银行在做风险定价的时候其实有很多限制。在这些限制之下,能不能有效地把每一个风险都考虑进每一笔贷款?

中国的银行结构、产品、运作方式都差不多。美国的银行结构可能跟中国有一些不太一样的地方,主要是美国每家银行都很不一样。其实每家银行能够生存下去的要点就是,必须要找到适合自己的经营方式,所以基本上银行之间的模式、结构、成本、组织、运作都不大一样。这样就存在一个问题,假如在市场上定价,价格定为多少?参考同行或者隔壁银行就不是那么有效。

现在,中国利率已经基本上市场化了,在这个情况下,贷款应该怎么样定价?

如果利率没有市场化,贷款定价其实有各种因素要考虑,没有办法完全做到。

但是一旦利率市场化以后,银行可能就有相当大的权力去制定贷款的价格或者贷款的利率了。但是有权利去做,并不一定就能够做好。问题是到底怎么做?甚至也不是想做就能够做成,它要有很多条件。

在利率市场化基本完成的情况下,需要什么样的条件才能够进行风险定价?怎么样去给定价? 定价要跟资本市场连接在一起,有些风险可以转移、可以转化,可以进行管理。但是如果条件不具备,就不能够有效地进行定价。

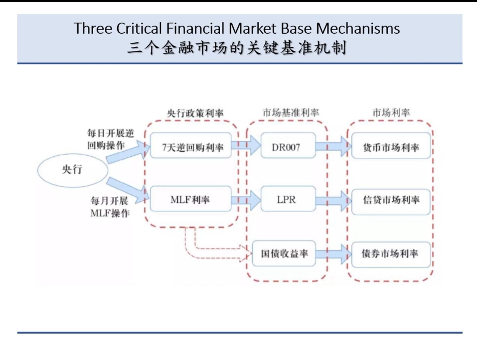

对金融市场要有一些机制,才能够把一些风险都定到价格里面,基本上要有三个机制:

第一,无风险的收益曲线。平常做任何定价都需要有一个没有风险的曲线,这是最基本的曲线。

第二,无流动性风险收益曲线。银行赚钱最根本的是利用短期的存款换成长期的贷款,这是银行最基本的赚钱办法。而短期和长期之间最关键的就是流动性,如何处理流动性?在资本市场上要有流动性风险度量,怎么样去衡量?怎么样去管理?

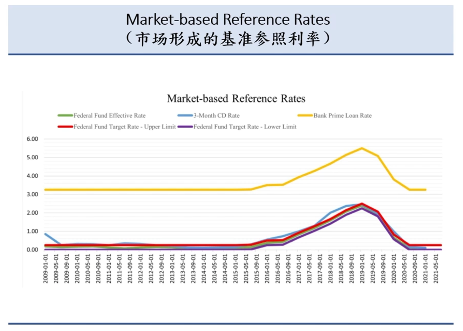

第三,市场形成的基准参照利率(抵押市场基准利率)。贷款是有抵押的,有抵押和没有抵押的市场其实是不一样的。

以上三点是金融市场的关键机制,不但要具备,而且要能够灵活运作才行。

银行本身还要有自我内部的管理与运转能力,也需要有一定的条件或者工具。

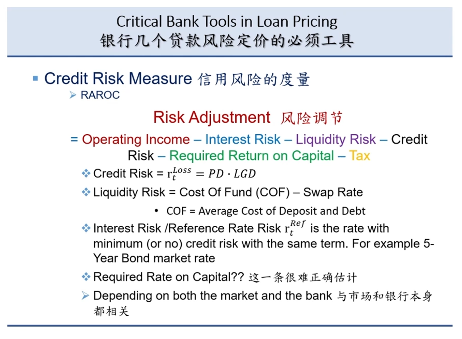

第一,具备度量信用风险的工具。信用风险本身是一个特别的风险,一定要在贷款中间得到反映,它可能是贷款中间最大的风险。

第二,存款利率和资金成本。银行基本上是通过存款和贷款的利差来赚钱。在美国,因为政府用了太多钱,流动性到处都是。所以相对来说,在美国的资本市场可以用相对比较低的成本借到钱。

第三,资本金的成本。银行运作是靠资本金的。资本是约束银行的杠杆,这是最根本的约束条件。资本金对贷款的定价有限制是因为每一笔贷款都需要有一定的资本。

第四,资产回报目标。一个常见的回报度量是资产回报率。资产回报率跟银行的定价,特别跟资本运作非常有关系。资产的回报目标跟银行能够运用的工具很有关系。

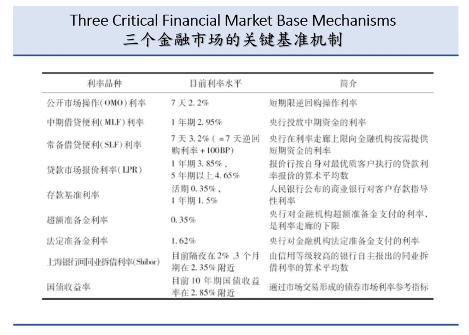

1、国债市场利率

(1)国债短、中、长期结构合不合理?

(2)债券活跃性、流动性足不足?

(3)国债期货

2、不同的参照利率

(1)货币市场利率:正逆回购利率、Libor/Shibor利率

Libor利率是银行之间没有抵押而形成的短期借贷利率,是等级最好的。

(2)央行公布的存贷款基准利率/Prime Rate/Fed Fund Rate

(3)中国LPR(贷款市场报价利率)

上图是中国利率市场的运作方式。金融市场一般有三个市场:货币市场、信贷市场、债券市场。这三个市场是相互关联,又相互独立的。三个市场的利率之间相互区别又相互关联,因为三个市场反映了不同的机制。

上图反映了中国市场的利率情况。

1、什么叫流动性?

流动性反映了存款、贷款不同期限的价格差别或者利率差别。

流动性在银行常常用利率互换(Interest Rate Swap)工具。在利率领域,一般有两个利率:固定利率和浮动利率。通常认为,浮动利率是没有利率风险的,固定利率是有利率风险的。但是两者之间相互可以转换,这种转换就是Interest Rate Swap。

Swap基本上是用libor来做。因为libor反映的是在没有抵押的情况下筹款的成本。从某个角度上来讲,libor反映了筹款的成本,即最好的银行在不需要抵押的情况下的筹款成本。

如果信用不是最高等级,根据不同的信用情况,需要利率上再增加一点,就是在libor上面再加一个利差或者再加一个溢价,这个利差一般是固定的。libor基本上每天都在变,所以贷款的利息其实是在变的。 这就是浮动利率。

另外,libor在金融危机中出了一些问题,美国计划用SOFR来替代libor。SOFR是根据美联储的隔夜利率制定的。但是SOFR是有抵押的,而libor是没有抵押的,两者之间需要进行转换。

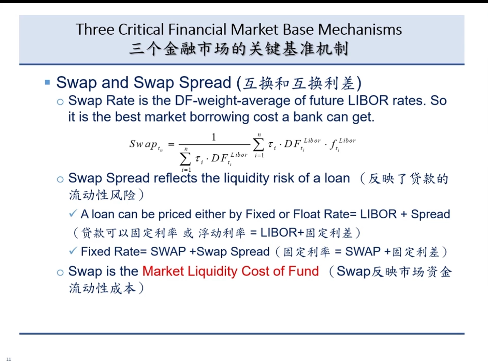

2、互换和互换利差(swap and swap spread)

swap其实是用公式可以直接算出来的,它相当于一个libor的平均值,这是swap的本质。

这样就使得我们能在浮动利率和固定利率之间进行转换。银行一个很大的功能就是能依靠资本市场,什么时候把浮动利率转换成固定利率,什么时候把固定率转换成浮动利率。

libor基本上是最好的银行融资成本, swap是libor的平均值,所以swap反映了市场的最低融资成本。融资成本越低,流动性也就越好。

cost of fund,即银行的资金成本。cost of fund其实也反映了银行的流动性风险。数学上,cost of fund减去Swap,就是流动性风险。

这只是银行的融资成本,不是贷款的基准利率。贷款基准利率怎么决定?整个过程相对来说还有点复杂。

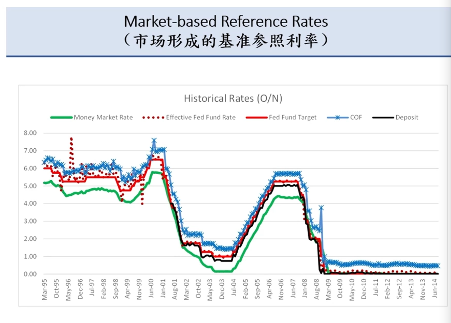

在美国,基本上是根据美联储每年发布的目标利率来制定。美联储的目标主要有两个:一是发行货币;二是制定基本的贷款存款利率并且控制通货膨胀。从这个出发,会衍生出银行的最佳客户利率。一般出来,拿到最佳客户利率的可能性是很小的,除非是超好的公司。最佳客户利率叫Primary Rate,银行一般就在这个上面加一个利差,这就是美国的定价方法。

Primary Rate 跟什么有关系?一是Money Market Rate;二是Effective Fund Rate;三是Fed Fund Target;四是 Cost of Fund;五是 Deposit Rate。

Market-based Reference Rate与Primary Rate的关系相对简单,就是在上面加一个固定的利差。

1、要求

第一,必须要能对信用风险的进行度量。

第二,要有资本成本和配置。

(1)Basel and Regulatory Capital(巴塞尔及监管资本要求)

具有线性可加性。

(2)Economic Capital (经济资本)

具有不可加性。

(3)Risk Adjusted Return on Capital(风险调节后的资本回报率)

2、问题

但在实际使用中,我们发现有非常多的问题。

一是哪些风险需要调节?

其实一个模型是不太可能把所有现实中碰到的风险都放进去的。例如信用风险、流动性风险、利率风险、基准利率风险等,还有税务中各种各样的风险。

二是资本回报率到底要求多少?

当资本放用不同业务,回报不同的时候,就要计算做哪个业务更合算。所以要计算资本回报率。目前,大家都是根据经验来决定的。

3、计算

银行做风险管理至少是要把几种风险控制住:利率风险、流动性风险、信用风险。再加上资本回报的要求,还要把税去掉,然后计算回报。真正计算的时候,如何把这些内容数学化?

银行的存款利率和融资成本也是它的一个工具。

这里面涉及到资金转移定价(FTP),这是银行内部调节资金的转移办法,主要是通过内部的价格调整来反映成本。FTP反映了银行的溢价,数学公式表达起来很简单,

FTP=基准市场期限利率-(银行流动性风险溢价)=基准市场利率-(SWAP-COF)=Interest Risk+ Liquidity Risk

FTP把融资成本上的优势分享到了银行内部的两个部门:一是存款部门,二是贷款部门。

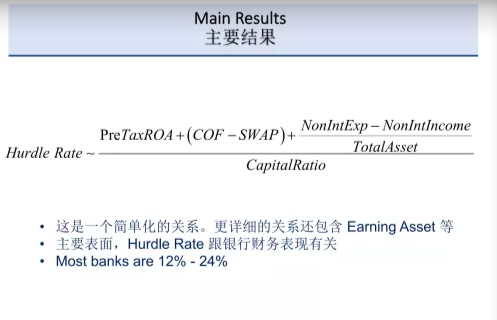

第一,估计资本回报的最低门槛。这是最难掌握的,低于门槛就不做这个生意,高于门槛就做这个生意,所以它是关键的决策点。

银行一般会选一个数字,以前是12%-24%,也可能到30%左右。好的银行可能要求高一点,20-25%甚至更高,差的银行可能是15%-18%。这个数字到底跟哪些因素有关系?我们得到了一个简化的关系。

这个公式是简化的公式,但是可以解释的公式,比较容易理解。

第一,PreTaxROA,这是税前资本回报目标的情况。

第二,COF和swap,这是融资成本和市场之间的差别,反映了流动性风险,银行融资成本越高,流动性越差。

第三,NonIntExp和NonIntIncome,这是非利率性的开支和非利率性的收入。银行主要有两个开支:利率开支(贷款)和利率收入(存款),除此之外的基本上可以用这两项来衡量。

第四,CapitalRatio,这是资本要求。

这个公式尽管不是那么精确,但是它把关系讲得非常清楚。

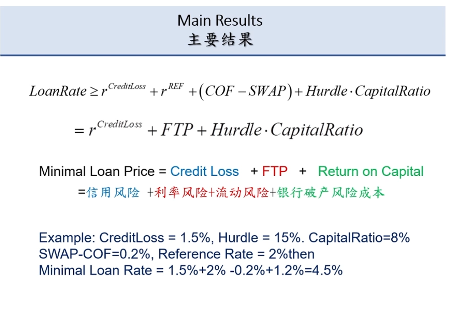

基本上右边第一个公式表示要把信用风险包括进去。

最基准的利率,比如5年的政府债券的利率等,跟贷款的期限有关系。

流动性成本是(COF-SWAP)。

Hurdle是最低的资本要求,低于最低就一定吃亏了。

第二个公式比较简单,适合贷款部门使用。有意思的是,FTP=rREF+(COF-SWAP)

贷款最低的利率至少有三个部分:第一个是信用损失;第二个是资本的资金成本,但资金成本可以是外部的,也可以内部的;第三个是资本回报的要求。

最低的贷款贷款要包括信用风险、利率风险、流动性风险和银行破产成本的风险。

责任编辑:李瑞钊

来源:2022 TGES前沿讲座:NO.12 资产负债管理与资金转移定价(3月)