联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

TGES前沿讲座2022年第五十二期:

金融市场业务与市场风险管理

FRTB实施中的问题探讨

李岩 资深风险模型验证专家

一、FRTB实施情况

巴塞尔协议下对市场风险的认识和管理有着很长的历史过程。在第一版巴塞尔协议中并没有市场风险,1996年提出了市场风险的概念,并在1997年的修订中使之完整化,各国开始推行Value at Risk作为资本计量的概念和方法。

2008年金融危机暴露出大量金融机构资本充足率不足的问题,巴塞尔协会意识到这一问题并提出办法进行修补。第一次修补是在2009年,提出了stressed Var。之前的风险计量只按照之前一两年的数据匹配资本金,这会产生short memory的缺陷。而stressed Var会按照长期的资金需求量来匹配资本金。2009年还提出了incremental risk charge(IRC,新增风险资本)和CRM(信用风险缓释工具),这两个工具主要针对信用风险。

2012年又提出了新的办法,发布了FRTB的初稿,全面修正风险计量的框架,不再强调使用Var和Stressed VaR。经过2013、2014年的征求意见,终于在2016年发布了正式版本,但市场对其反应较大,故又在2017、2018年进行了两次修订,于2019年发布FRTB最终稿。此后偶有文字上的修改,但是大体框架仍延续了2019年的版本。

FRTB将在何时实施?2019年最终稿发布时,计划将在2021年实施。欧洲央行原计划在去年3月实施,但由于种种因素没能顺利实施,推迟至2021年9月,并督促各银行以FRTB为报告中的标准计量资本,而实际在此期间资本并不按照FRTB计提;巴塞尔委员会原定于2022年1月实施FRTB,后推迟至2023年1月开始实施。目前多数国家仍持观望态度,我国和新加坡、韩国将按照巴塞尔委员会的规划,于2023年1月开始正式实施,但具体情况仍不明朗。2023年7月,香港报告期开始;2024年1月,日本大型银行实施;2024年5月,香港正式实施。欧元区最早进入报告期,但正式实施FRTB可能在2025年1月,届时英国和澳大利亚也有望实施。

大多数国家并未严格遵从巴塞尔委员会给出的2023年1月正式实施FRTB的时间线,这是因为根据巴塞尔委员会的计量评估,大型银行大约需要增加50%的资本,给大型银行带来相当大的资本压力,也会带来极大的市场风险。在这种情况下,存在着银行间公平竞争的问题:谁先实行FRTB,谁就需要多计提资本。在经济衰退的大背景下,现有的资源应该尽量投入到产业中,支持产业的积极恢复,而不是用于增加资本。我国按照巴塞尔委员会的时间线于2023年1月实施FRTB,很难比较这一决定的利弊。一方面,单纯从计量的角度来看,这大大增加了我国银行的资本计提,对与其他国家银行之间的竞争不利。另一方面,实行FRTB能够促进银行规范化管理,建立更好的内部管理框架。简言之,推迟实施能让该国银行在当前竞争中处于优势地位。目前美国还没有公开任何实施FRTB的操作细则,欧洲议会也给了欧央行视情况推迟三年实施的权力。香港计划于明年7月1日开始计量,不早于2024年1月开始进行资本计提,因为香港监管局会密切观测其他区域的FRTB实施情况,因此香港是否能坚守这一时间线也并不确定。

二、FRTB与巴塞尔协议2.5的比较

(一)标准法

在巴塞尔协议下,资本计量有两种方法:标准法和内模法。FRTB也包括了标准法和内模法,但其标准法的计算更为复杂。巴塞尔2.5框架下,标准法计量对风险不够敏感,内模法不够准确;FRTB则更注重风险敏感度,方法更具体,引入了三个计量工具:敏感资本计量,Default Risk Capital(违约风险资本)以及剩余风险计量。敏感度为近似值,不能用标准工具计量出的归为剩余风险计量。在FTRB中,DRC取代了巴塞尔2.5框架下的IRC以测量违约风险。

FRTB在实施中会遇到一些问题,其中之一为敏感度的计量,需要依赖于FRTB的公式和计算系统计算金融工具的敏感度,这并不容易,因为银行的估值系统和风险系统存在不一致。在计算复杂的产品时,需要有强大的能力去做报价估值,技术难度大,而很多银行的风险系统没有这样的能力。

第二个难点是资产组合的穿透,要求知道组合中资产的underlying是什么,需要在组合的各个成分中分类别计算敏感度。如果不能正常进行穿透,FRTB有几个办法来解决这一问题:如果标的是一个足够大、足够分散的index,那么可以不再进行分组分析;或可以通过mandate进行分配和确认。若不满足则转入other basket,资本权重将增加到70%。在实际操作中,underlying可能达不到index的要求,mandate难以操作,并且风险屏障为70%。银行为了节省成本、实践和操作方面的困难,可能采用其他的处理方法,降低资本计提。

另外还有ESG、绿色金融的痛点。碳交易的风险权重为60%,是煤炭、原油的两倍,这一数字是按照交易历史定下的,而并没有考虑如何为了推进碳交易而专门降低风险权重。在欧洲最新实施的CRR3中,碳交易的风险评估权重已经降低到了40%,而在其他区域,例如我国,仍按照60%进行计提,进行绿色金融的风险计提远远超过传统能源交易的风险计提。

(二)内模法

在巴塞尔2.5框架下使用的VaR、Stressed VaR、IRC和CRM不再继续使用,VaR在10天的假设下进行计量,而在FRTB下按照20天、50天、100天、120天等期限,对不同的流动性期限设定不同的计提标准,此外还对不可建模的风险因子(Non-modellable Risk Factor, NMRF)提出了单独的资本要求。NMRF要求对往后一年或两年的风险因子进行计量。在实践中,一些产品若达不到数据标准就无法进行风险计量,解决方法是引入了stress ES (SES)。SES涵盖了没有足够的数据来支撑风险计量的产品。

FRTB下内模法的难点是backtesting and P&L attribution test,这是FRTB框架下的新规定,不仅仅是在银行,也是在每个交易台的层面上进行P&L attribution test和backtest,若不能通过检测则返回到标准法进行测量。

除了定量的难点,也存在着定性的难点:银行账、交易账的界限不清晰。涉及金融工具的重新划分和内嵌期权的分拆,例如可赎回债券等金融工具的内嵌期权需要分拆到交易账进行管理。另外还有结构性外汇,为其设立限额,超过对冲限额的部分再次计入资本计提,各个国家在这方面的规定有较大差距。

三、BCBS FTRB 数量分析:FRTB给银行带来什么?

巴Ⅲ监测报告是由巴塞尔委员会定期发布的,各个国家的银行都会参与,向巴塞尔委员会提供QIS,即计量的影响和结果。分为两个小组,第一小组由大型银行组成,包括我国的六大行,参与FRTB资本计量影响的计算;第二组银行为中小型银行。共有来自24个国家的99家银行,其中44家为第一组,包括21家G-SIBs,9家为第二组银行。采用2021年6月底数据,参与测试FRTB的影响

图1 现行市场风险占总资本比重

由图可见自2003年起,市场风险占各类银行总资本比重不断下降,到2021年第一组银行的该项数据降到将近4%,第二组银行降低到2%。

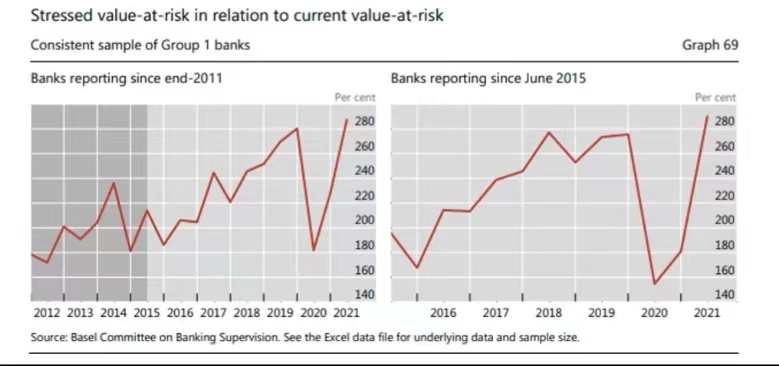

图2 Stressed VaR与VaR比值关系

其中,Stressed VaR为VaR的181%~290%。

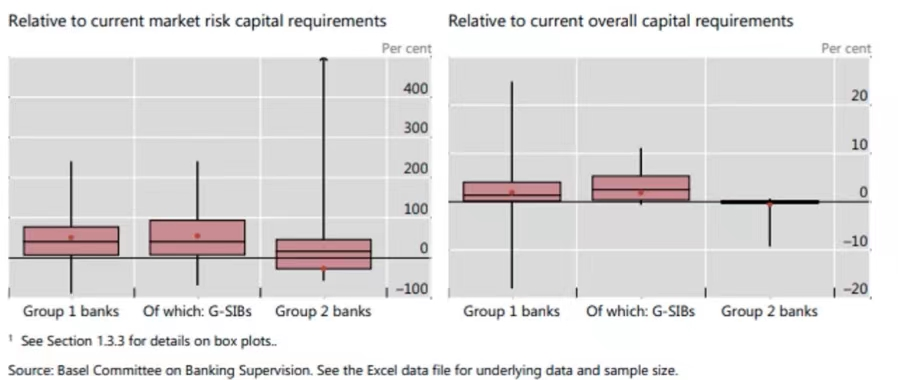

图3 FRTB下银行平均市场风险资本

FRTB下,第一组银行平均市场风险资本增加51.5%,而第二组银行则减少26.6%;从单个银行的维度看,从降低87.9%到增加3000%,银行间差异较大。

来自8个国家的14家银行提供了共455个交易台的足够的backtesting数据,其中只有43个交易台可以通过绿灯,总通过率仅17.1%。如果假设这所有数据来自一家银行,根据香港内模法须占市场风险资本30%最低限额,则内模法无法通过批准。BCBS相对比较宽松,内模法只需10%即可。若实施后真实数据如此,那么银行连内模法也不太可能实施,不具备实施的可能性。Backtesting的结果不利,会对银行实施内模法带来很大影响。

实施FRTB后,按照现行标准,第一组银行标准法比重将由45.4%增加至53.9%,第二组银行由48.4%增加到66%。FRTB标准法下敏感度资本占比最大为64.2%,信用风险占31%,剩余风险4.7%,内模法NMRF为28.2%,DRC为30%。

总而言之,FRTB在实施过程中会遇到诸多难点,且大多数国家和银行持观望态度,因为其对资本市场有相当大的影响,会使银行在竞争中处于不利地位,将有限的资源储备起来而不用做投资,这一做法不一定能得到各国监管方接受。

发言文稿整理:俞甜甜