联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

今天的介绍主要分为两个部分,一是债务周期下的违约风险和预测偏离,二是针对预测偏离的模型校准和改进。

一、债务周期下的违约风险和预测偏离

(一)评级模型框架。

商业银行的评级模型框架一般分为两个部分:一是对于客户自身风险的评估,一般包括定量模型、定性模型两个方面。定量模型主要是财务危机分析,核心是看客户经营对银行本金和利息的保障程度;定性模型主要是管理评价,核心是看客户的管理现状、市场地位、发展前景等。二是对于系统性风险的评价,一般包括地区风险、行业风险等。地区风险的考虑因素包括:资源禀赋、基础设施、信用环境等,行业风险的考虑因素包括:行业壁垒、成本结构、盈利模式等。上述两个部分相结合,可以得到模型得分。

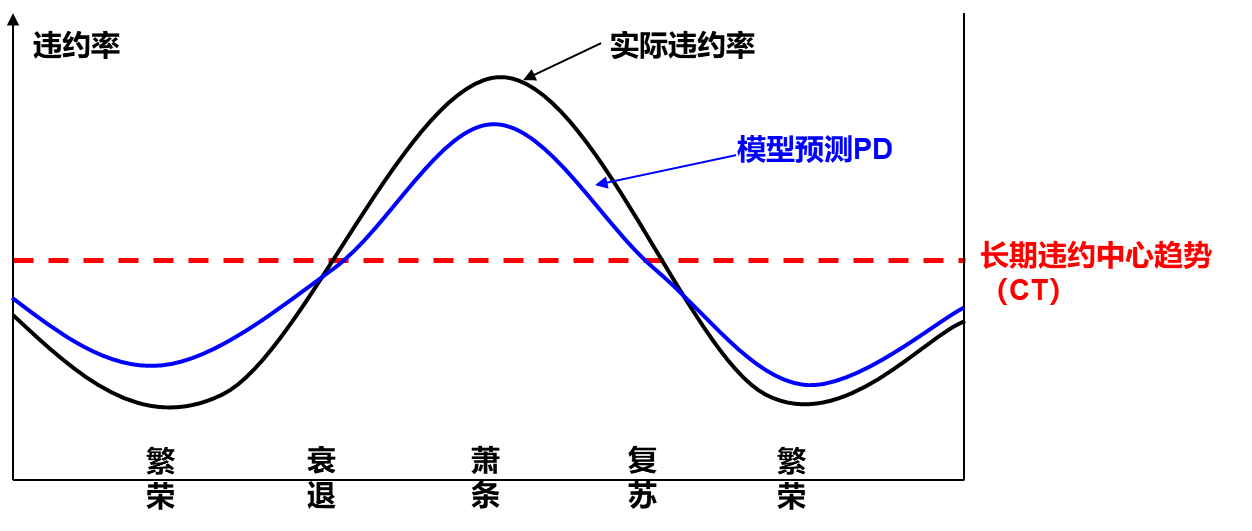

(二)评级模型校准及违约预测偏离。

在对客户进行评分后,会形成对客户风险的排序,之后再进行违约概率(PD)校准。校准实质上是以长期违约中心趋势(CT)为目标,将不同时期模型预测的违约概率进行“拉伸”。相比实际违约率,商业银行模型校准后的预测违约概率(PD)往往会产生一定偏离,典型的情况是:在经济下行期,模型预测的违约概率(PD)低于实际违约率;在经济上升期,模型预测的违约概率(PD)高于实际违约率。

(三)模型预测PD与实际违约率的偏离原因。

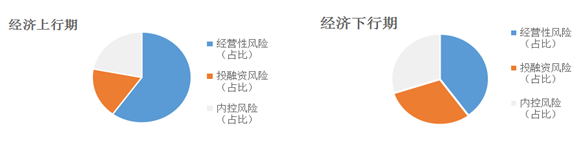

模型预测PD与实际违约率的偏离原因,主要是由于不同阶段,发生违约的原因结构有所不同。经济上行期,经营性风险(经营不善)产生的违约占比较高;而经济下行期,经营性风险产生的违约占比下降,投融资风险(过度扩张、超出承载能力和多头融资)产生的违约占比升高。

客户自身风险因素、系统性风险因素,在不同经济阶段对违约风险的影响均有所不同。从客户自身风险因素来看,通常PD模型中,在经济上行期,主要考虑企业生产经营性因素。例如,规模、融资渠道等因素作为正向影响因素(即规模越大、融资渠道越广,PD越低)。综合排名靠后的企业,违约风险相对更大。但在经济下行期,企业在非生产经营领域、偏离主业的投资(如房地产、矿产、港口投资)增多,项目期限长、风险大,对外担保、多头融资等负向影响加大,企业现金流与还款之间产生错配,流动性风险加大。这些因素在通常PD模型中考虑不足,造成违约风险低估。

从系统性风险因素来看,在行业风险方面:经济上行期,更多关注行业的盈利水平、资产负债水平等;而经济下行期,行业内总体违约风险加大,但企业分化加剧。行业成本结构、融资结构等因素影响加大。前期负债少、固定成本低、价格优势明显的企业风险较低;前期负债高、重资产的企业风险较大。区域风险方面:经济上行期,更多关注地区经济发展水平、经济活跃程度;而经济下行期,区域产业结构、信用环境、行政干预程度、法治环境等软性因素影响加大。信用环境差、行政干预程度强的地区,企业风险更容易积聚、爆发。

二、针对预测偏离的模型校准和改进

(一)整体框架。

在进行预测偏离的校准和改进之前,一般要进行两项工作:一是检验样本代表性,即实际客户组合是否与建模样本发生了较大变化。二是检验预测PD和实际违约率是否发生系统性偏差。如果产生了系统性偏差,则需要采用一些模型化的手段进行校准。

银行在实践中发现,完全依靠模型参数校准来捕捉风险,难度较大。如前所述,一方面,经济下行期,企业之间经营、担保、股权等关联关系更加复杂,影响违约的因素更多且不断变化;另一方面,不同企业所属行业、区域不同,风险属性不一样,在经济下行期,违约率受系统性因素影响的幅度不同。

因此,要保持评级体系的准确性较好:一方面,需要及时对模型参数进行校准,以反映违约率的变化;另一方面,也需要充分考虑对违约具有重要影响,但又不宜固化纳入模型的风险信号,将其作为调整项,并进行有效管理活动,以弥补模型的固有不足。

(二)具体实施。

在具体开展模型校准和改进时,一方面,需要及时校准模型本身的参数。客户自身风险因素方面,可采取的措施包括:更新跨周期调整因子、补充纳入最新违约数据等。不同模型敞口下,校准的幅度会有所不同。系统性风险因素方面,一般会定期更新行业、区域风险参数结果。从银行实践看,近几年经过校准,主要模型的平均PD有所提高,审慎性进一步提高。

另一方面,根据经济上行期、下行期的不同特点,除修正模型因子或调整因子权重外,可加入模型外调整项。客户自身风险因素方面,可考虑现金流匹配程度、担保、多头融资等定性因素,设置评级上限等。系统性风险因素方面,可考虑设置行业评级上限,或充分考虑区域环境、政府干预程度等因素的影响。此外,对于一些当年或者短期内的违约风险苗头,我们也会提醒评级审批人员重点关注。比如在中美贸易摩擦背景下,电子行业波动变大,可能需要对该类企业评级设置上限;对一般企业,则需要加入对现金流、负债匹配程度的评估等等。

另外,实践中非常重要的一点是,商业银行还应加强评级结果的动态更新和管理。核心是,不能仅仅每年开展一次年度评级,而应该及时评级更新,以反映客户违约风险的变化。例如,强化系统逾期批处理,对于财务恶化、逾期等风险客户,系统自动触发违约预警;加强人工管理,主动进行评级调整;下半年,针对最新风险变化、财务变动,集中组织开展评级重检等。

(三)校准效果。

根据我们的经验,进行上述模型校准和改进之后,模型的预测能力和准确性均会有所提高。数据测算显示,如果不进行校准和改进,模型整体预测能力只有0.38,改进后,模型预测能力会提升到0.53;如果不进行校准和改进,部分高等级客户违约率会较高,甚至突破主标尺预测值,改进后,高等级违约率会有所下降,有利于提高评级准确性。