联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

管仁荣 华夏银行总行风险管理部总经理

一、授信概念、探究视角与意义

首先,授信是指授信主体基于授信对象的信用状况(包括抵质押、担保等增信措施),向授信对象直接提供资金支持,或者对授信对象在有关经济活动中可能产生的赔偿、支付责任作出的保证。本文所研究的授信主要是商业银行对非金融企业的授信。

研究视角上,主要是基于风险案例与风险损失数据的思考,以及基于业务类型而非风险类型的思考。其中,风险案例与风险损失数据方面具体考察了 2016-2019年千余户产生数百亿元核销损失的授信案例,这些案例包含了多家头部银行,因而具有普遍的代表意义。

探究的意义上存在这样一个逻辑关系,即金融危机根源于债务危机,债务关系形成于授信行为,而授信风险关乎金融供给的质量。金融供给不只是一般的资金服务,风险能力的供给也是十分重要的方面。

二、授信风险的九大成因

从授信风险的成因来看,主要可以分为三大类:外因、内因及动因。其中,外因包括宏观经济、授信行业及授信区域;内因包括授信企业、还款来源及授信产品;动因包括授信信息、授信人员及授信文化。正如 2020年11月21日国务院金融委四十三次会议提到,近期债券违约个案有所增加,是周期性、体制性、行为性因素相互叠加的结果。其中,外因体现周期性的因素,内因体现体制性的因素,动因体现行为性的因素。而且授信风险各类成因并不是相互孤立的,而是交叉影响、甚至互为因果的。

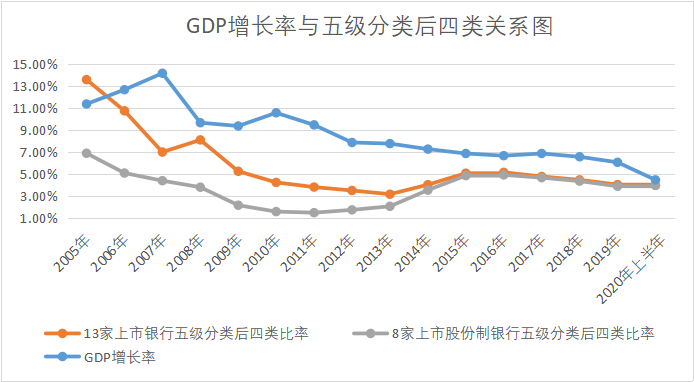

具体来看,第一个因素是宏观经济风险。正常情况下,经济波动与授信风险呈较强的正相关关系。即经济下降时,资产质量同样下降。我们可以将图 1分为三个阶段来看,其中2005-2007年,GDP增长率迅速上升时,13家上市银行五级分类后四类比率迅速下降,而在08年次贷危机发生时则相反;2008-2013年,4万亿刺激政策促使信贷规模迅速扩张,部分掩盖了两者真实的比例关系,导致这一时期的相关关系并不寻常,呈现GDP增长率与13家上市银行五级分类后四类比率同向变动的情况;2013-2017年属于经济恢复新常态的时期,相关性则又恢复到正常状态;2017年至今,尤其是今年上半年,两者相关关系又呈现不正常的状态,是因为在疫情期间,除了受外部环境影响,银行也采取了很多延期还本付息的手段。虽然特定时期的政策或经济环境会影响到两者相关性的真实体现,但背后的底层逻辑并不会因此而发生更改,我们还是要抓住底层逻辑进行合理的分析并做出决策。

图1 GDP增长率与五级分类后四类关系图

第二个因素是授信行业风险。过去多年,批发零售业和制造业是授信风险主要来源 。这两个行业逾欠贷款占比、风险损失占比高达80%左右,是其占对公贷款比例的2-3倍。这两个行业中的小微企业风险更高,但是是重点鼓励发展的领域。

第三个因素是授信区域风险。从 2011年下半年,温州地区爆发了以民营经济和小微经济为代表的大规模借贷风波之后,全国多个地区相继爆发债务问题。受此影响,全国多个地区信用风险轮番上升。例如,温州、太原、吴江以及东营等四个典型地区,银行资产质量整体呈现断崖式下跌。

第四个因素是授信企业风险。主要可以归结为以下几个方面:一是企业性质上民企国企有别,过去所发生的损失中,有 98%积聚在民营企业,但近几年以东三省为代表的地方国企也开始呈现抬头之势;二是关联关系是风险的隐身之所,很多上市公司存在近上百家的关联企业,实际授信之中很难跟踪、观察到实际情况;三是经营逻辑为兴衰存亡之根;四是财务实力仍是雾里看花;五是欺诈行为,德能皆是成因。经过近几年实际经营中的归纳,我们可以认为企业才是高风险的经营单位。

第五个因素是还款来源风险。这是授信出现问题的根源所在。传统上,我们经常将还款来源归结为借款人主体和抵质押物 “两重”。但在近年的工作实践中,我们逐步细化为以下“五重”:第一重是借款主体偿还,谁借谁还;第二重是授信项目自偿,以用还借;第三重是抵质押品抵偿,以押还借;第四重是保证单位代偿,关系还借;第五重是大多数人能偿还,多还少欠。

第六个因素是授信产品风险。据实际业务情况我们可以认为,不同授信产品所存在的风险点是存在较大差异的,通常新产品的风险较高。例如,短期流动资金贷款、供应链金融等一般呈现较高的风险。考虑到近期债券市场出现的违约较多,我们着重分析一下债券的风险。通常可以把企业类债券的主要风险点归结为以下五类:一是债券发行人的信用风险,这是穿上标准化外衣的信贷产品;二是企业类债券流动性风险,这与信用状况紧密相关,我们通常认为债券的流动性风险相对可控,主要是因为债券发行对发债企业的要求较高,以及债券可以在二级市场上公开流动,但在债券实际发生违约时,债券的流动性也就荡然无存;三是企业类债券的市场风险,需要承担交易与可售账户市值波动的风险;四是企业债券承销操作风险,在目前市场状况下可能会转化为刚兑兜底风险;五是企业债券违约声誉风险,债券受公开市场监督相对严格,可是一旦违约则会造成较大的声誉风险,对参与方和整个市场都有较大影响。

第七个因素是授信信息风险。我们先来看风险及信息的主流定义: ①《风险管理-原则与指南》将风险定义为不确定性对目标的影响;②信息奠基人香农认为信息是用来消除随机不确定性的东西;③美国信息专家霍顿认为信息是为了满足用户决策的需要而经过加工处理的数据。结合这些定义,我们可以认为授信信息质量越高,越减少不确定性,决策越科学。经过多年实际业务中的归纳,我们认为除了不对称性(传递不对称)之外,信息还存在三方面问题会影响授信:信息不完全性(搜集不完全)、信息不真实性(内容不真实)以及信息不准确性(分析不准确)。

第八个因素是授信人员风险。我们认为授信人员风险主要表现在三个方面:第一个是职业能力不足,体现为无知无畏,不知风险点在哪里,不知风险结果是什么,不敬畏专业,不敬畏风险;第二个是职业道德不良,体现为无法无天、不守法规、没有信仰;除了能力和职业道德这种表象的因素之外,我们认为更深层次的因素还是体现在人性本身,即心理行为缺陷,这主要是风控的复杂性助长 “懒惰心理”、风险不确定性助长“侥幸心理”、风险的滞后性助长“短期行为”以及风险的收益性助长“逐利行为”。

第九个因素是授信文化风险。近几年,我们也看到诸如包商银行、浦发银行成都分行等商业银行被大面积处罚的案例。那么,我们应该思考为什么一家银行的授信风险会存在如此大面积、深层次的爆发?这并不是某个人的问题,而是整个授信方式存在不良的情况,也就是整个银行在授信过程中的价值取向、行为规范以及对风险的认知水平和综合控制能力出现了问题。具体的问题我们可以归纳为以下四点:第一是发展理念,追求过快的发展速度,过度依赖债务拉动;第二是风控理念,不断降低的合规底线,风险偏好趋于激进;第三是风控体制,过分繁冗的组织架构,激励惩戒过于宽松;第四是风控手段,主要依靠人来软控制,科技手段硬控制不足。

基于以上这些问题,我们认为未来之道,也就是授信风控的变革与提升主要可以从以下三方面入手:第一是深入探究授信的逻辑与真相,逻辑是客观的,但经常被主观臆断,真相只有一个,但总被繁杂表象掩盖,我们需要深入探究授信风险形成机理,防患于未然;第二是必须端正经济金融发展理念追求合理的经济和金融增速,科学制定信贷政策特别是普惠金融这一类较高风险领域的政策;第三是加快授信风险防控科技创新,金融科技不会改变授信风控的机理,但可以变革授信风控的模式与手段,很好地弥补人性、信息、文化等深层次缺陷。

来源:2020(第十六届)中国金融风险经理年度总论坛(11月)