联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

实验室简介

金融的本质在于风险管理,金融机构本质上是经营风险的企业,金融科技本质上也是风险科技。

天弈实验室由陈忠阳教授联合国内外数十位业界资深专家发起,旨在为各类金融机构、供应商和政府相关部门在金融数字化转型和管理现代化过程中提供战略规划、技术攻关、管理协同、系统集成等战略性咨询顾问和攻坚克难的管理技术开发服务,同时促进具有中国自主知识产权的核心管理系统和决策分析引擎的研发,并通过开展行业培训和大学金融教育支持项目,尤其是金融管理和科技类硕士博士研究生培养支持项目,促进高端专业人才团队的成长。

实验室采用“联席主任+资深顾问+专业团队+合作公司”的联合研究和项目运行管理模式,力争充分发挥实验室联席主任和资深专家数十年来在各自领域的专业积累和特长,向社会贡献具有世界级水平的专业智慧。

现诚邀更多资深专家、金融机构、科技公司、咨询公司等加盟实验室开展合作!

联席主任团队

实验室主任及发起人

陈忠阳,中国人民大学财政金融学院教授、博士生导师,重阳金融研究院高级研究员,美国富布莱特学者;陈教授在金融和风险管理领域从事教学和科研工作近三十年,曾任中国人民大学国际学院副院长、学术委员会主席、金融风险管理学科建设负责人,创办了国内首个金融机构风险管理方向的金融专业硕士和博士研究生项目。

联席主任

(按专家姓氏拼音排序)

陈文学

杭州联合银行正行级调研员,高级经济师

邓晓力

曾任招商证券副总裁、招商资管董事长、招商致远资本董事长

范希文

前中拉合作基金首席风险官,兼中国人民大学国际货币研究所学术委员

何育田

资深风险管理专家,深耕大数据量化决策风险管理20余年

胡本立

世界银行前首席技术官,后任香港证券及期货事务监察委员会首席信息官

黄又钢

美国摩根大通银行原执行董事,Citigroup SVP

金祖胜

美国Bunker Hill保险公司分析部负责人

李祥林

中国金融研究院副院长,CDO定价模型发明人

刘东颖

亚马逊云大中华区金融行业原首席顾问,曾任IBM全球认证资深首席顾问

刘艳华

风险管理及资产配置专家,全球风险管理执业者协会的纽约执委

陆亚

中信建投证券前首席风险官,二十余年从事稽核、内控、风险管理等工作经验

申志华

普洛斯金融集团副总裁,美国加州大学伯克利分校统计学硕士和经济学博士

沈雁

金瑞期货股份有限公司投资总监,美国布朗大学(Brown)大学博士

孙东宁

鹏城实验室正教授研究员,曾任平安基金公司衍生品与量化投资中心总经理

杨一民

美国Loyal Trust Bank(鼎信银行)创始合伙人,董事,首席风险官和信用官

叶远刚

美国期权清算公司(OCC)原首席风险官,现就职于美国杜克大学

张聚宝

哈尔滨工业大学经济与管理学院教授,波士顿学院商学院兼职教授

张山林

昆仑银行外部监事,多年商业银行信贷管理、风险管理和岗位能力培训经验

周玮

“FRO国际金融风险官”学术委员会副主任、系列教材编译委员会委员

首期项目

数字化转型背景下,各类金融机构对金融模型团队的建设要求都在提升。在日常业务与管理实践中,获客、风控、估值、定价、反欺诈、反洗钱……,模型的应用早已无处不在。高级模型人才团队的搭建已成为金融机构的竞争的“制高点”。为帮助各类金融机构应对挑战,“天弈实验室”在亚马逊云科技的支持下,组织实验室数十位国际国内资深模型专家共同推出金融数字化转型和模型能力核心技能系列培训,以模拟实战与沙盘演练的方式助力团队持续成长。

查看更多

模型库介绍

目标功能

1. 广泛收集和整理金融行业所使用的各类模型,为模型“建验用管”相关专业人士提供模型查阅和相互交流学习的便利,进而支持模型研发和宣传推广;

2. 同时结合TGES模型最佳实践和模型能力评测标准相关研发工作,对收集模型开展分类、规范化和标准化工作,从而支持模型风险管理。

3. 在此基础上每年编辑出版《TGES金融模型大全》,系统介绍金融行业模型工作进展。TGES平台专家(编委会成员)可以接受金融业者或研究人员所提交的模型介绍,并向模型库推荐收藏。

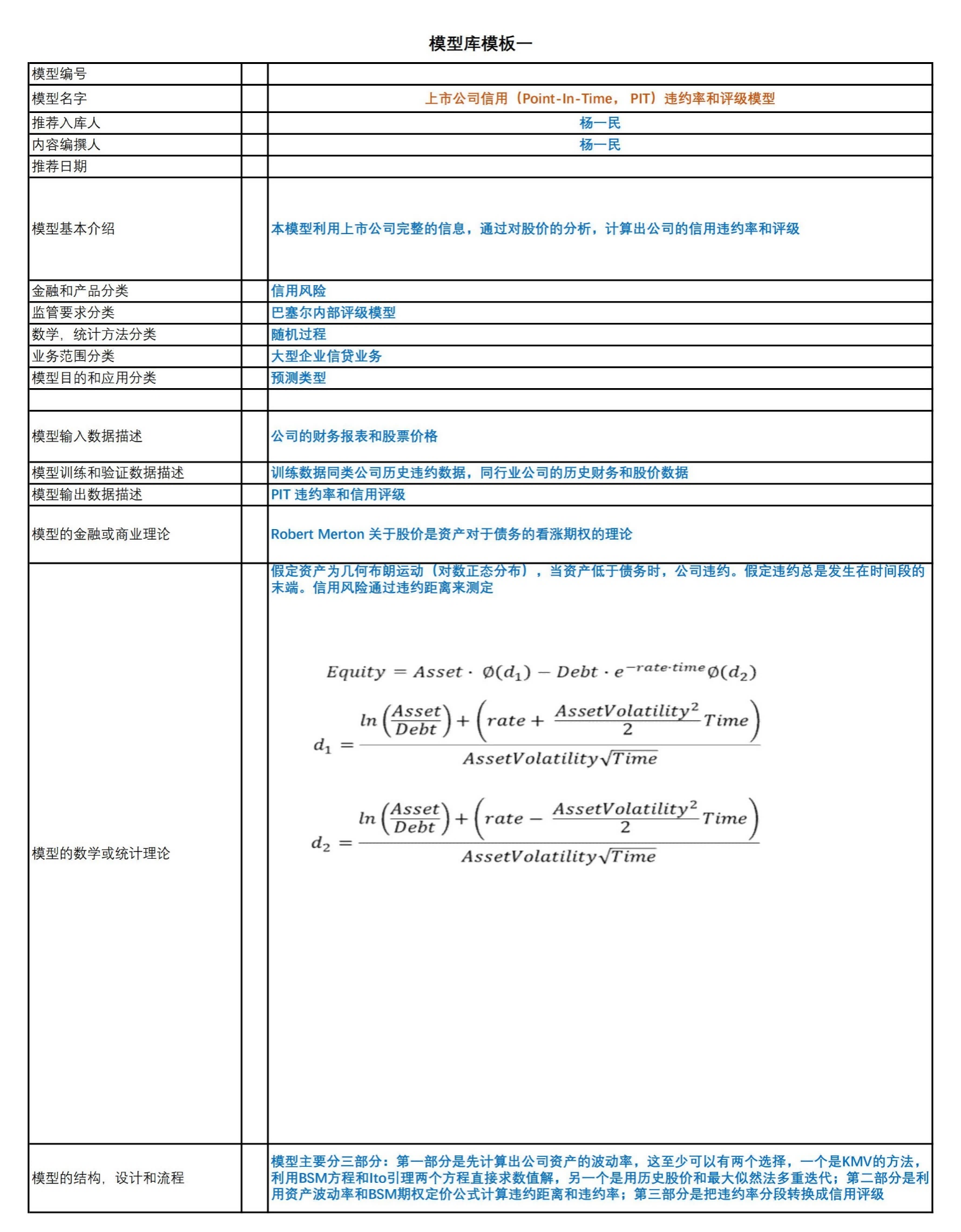

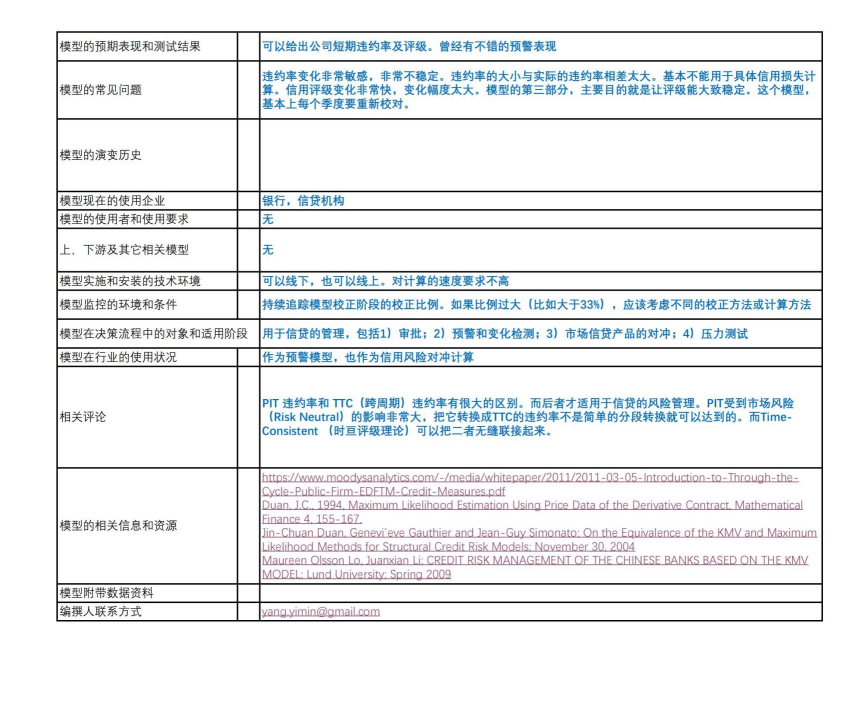

模型收集模板(征求意见)和样例

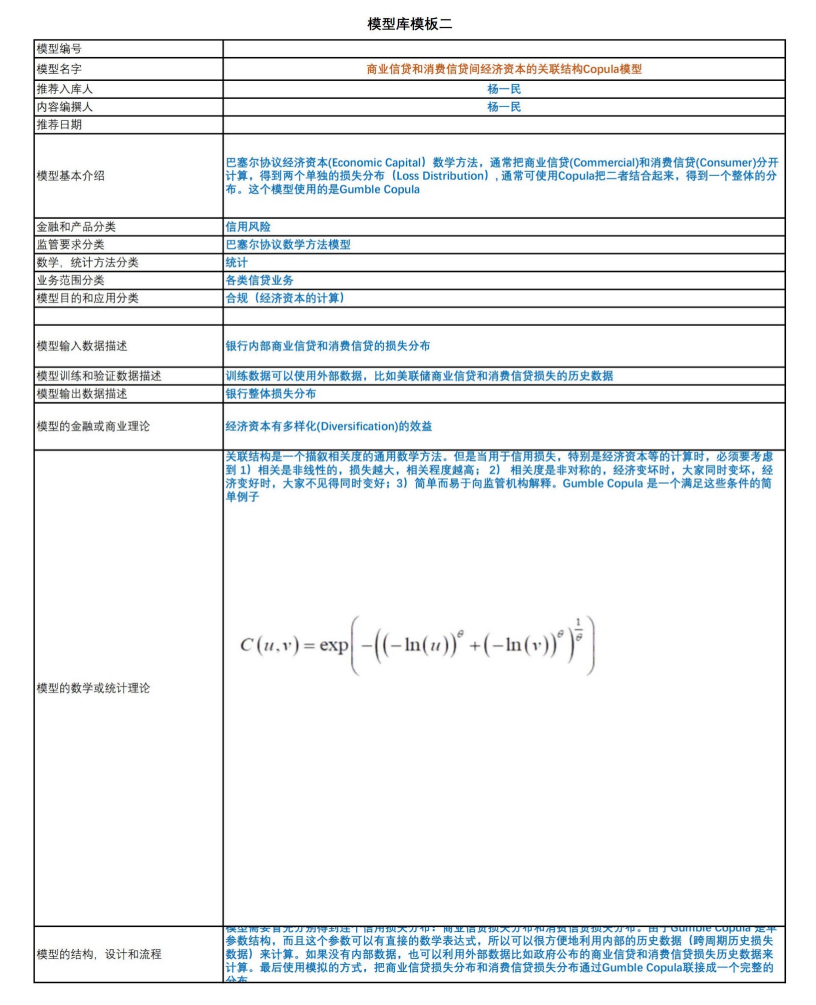

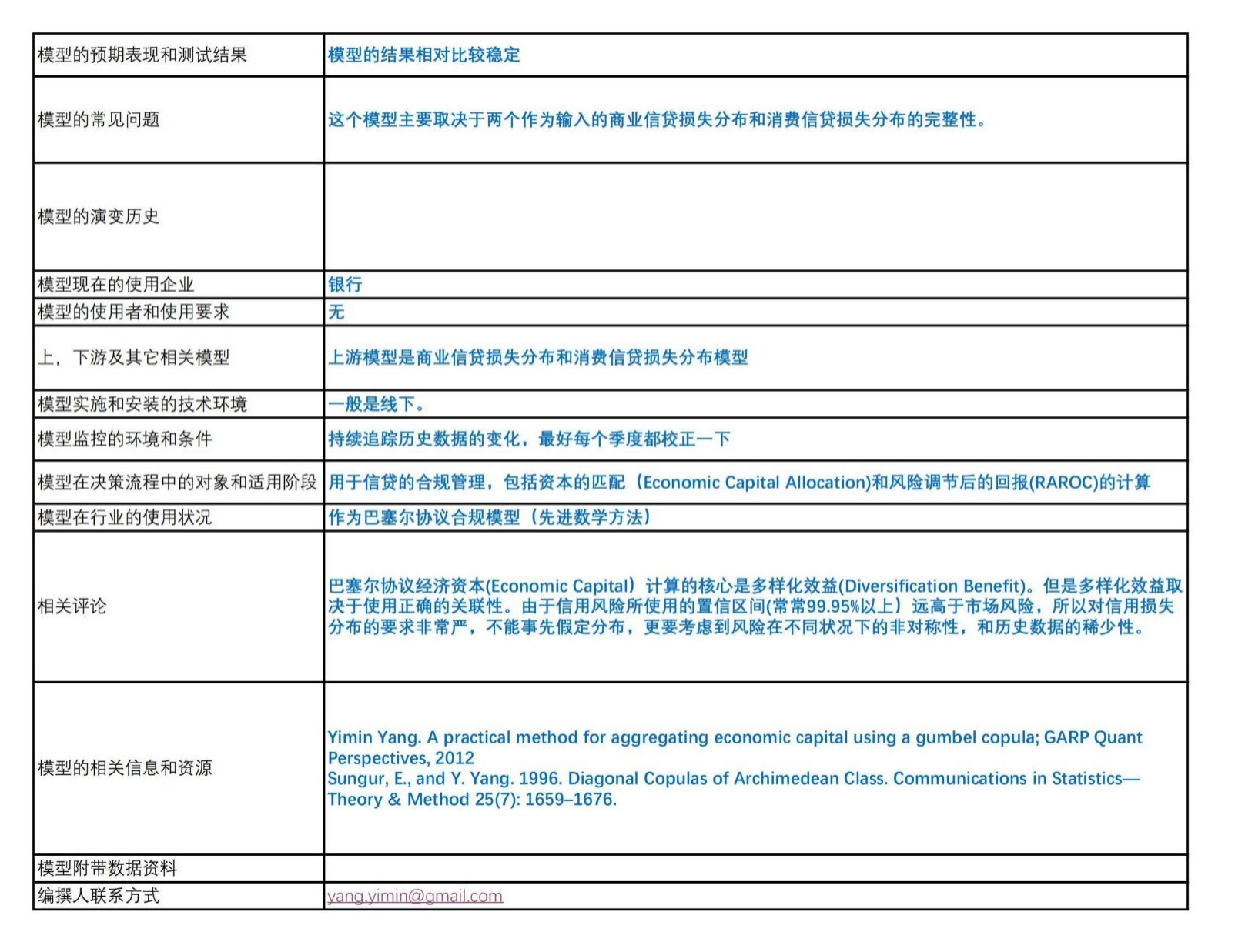

模型模板库二:商业信贷和消费信贷间经济资本的关联结构Copula模型

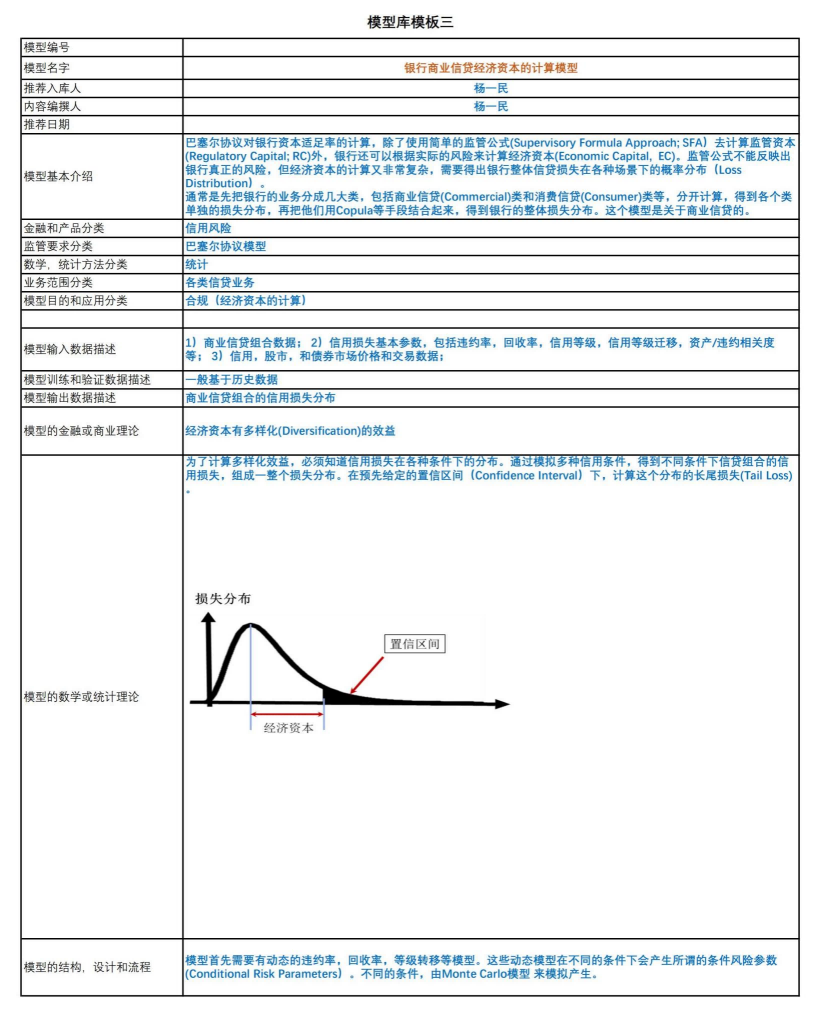

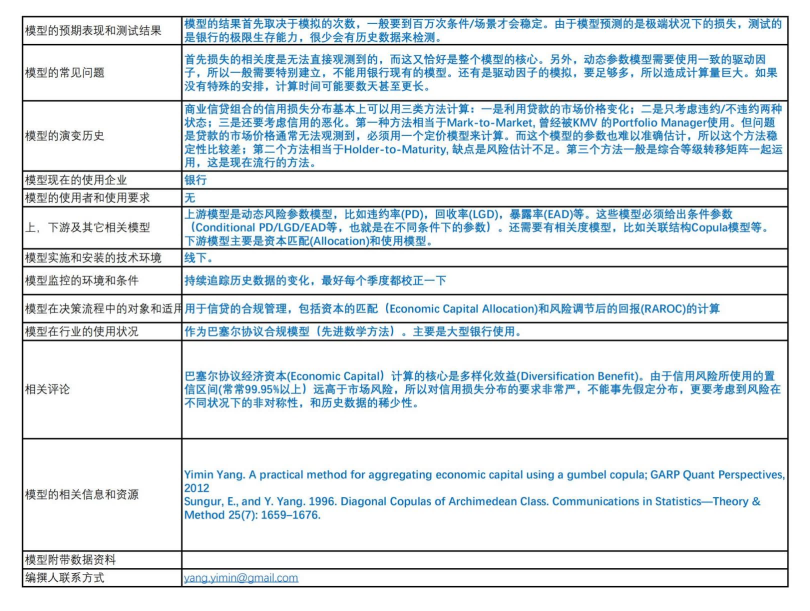

模型模板库三:银行商业信贷经济资本的计算模型

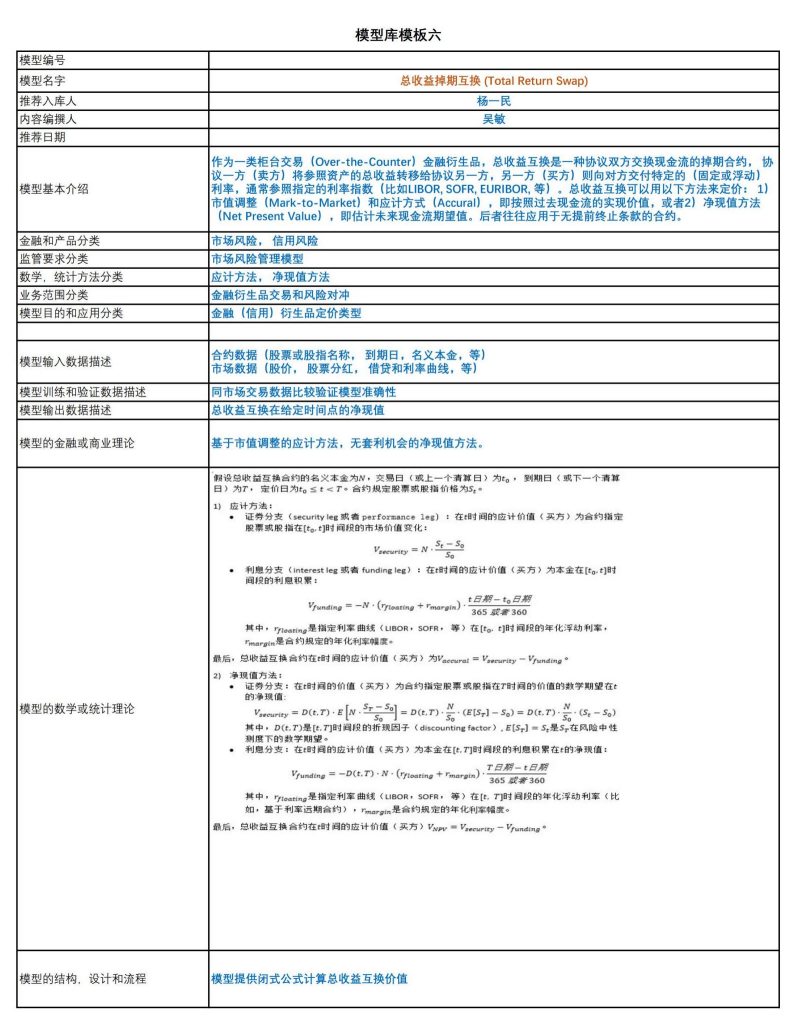

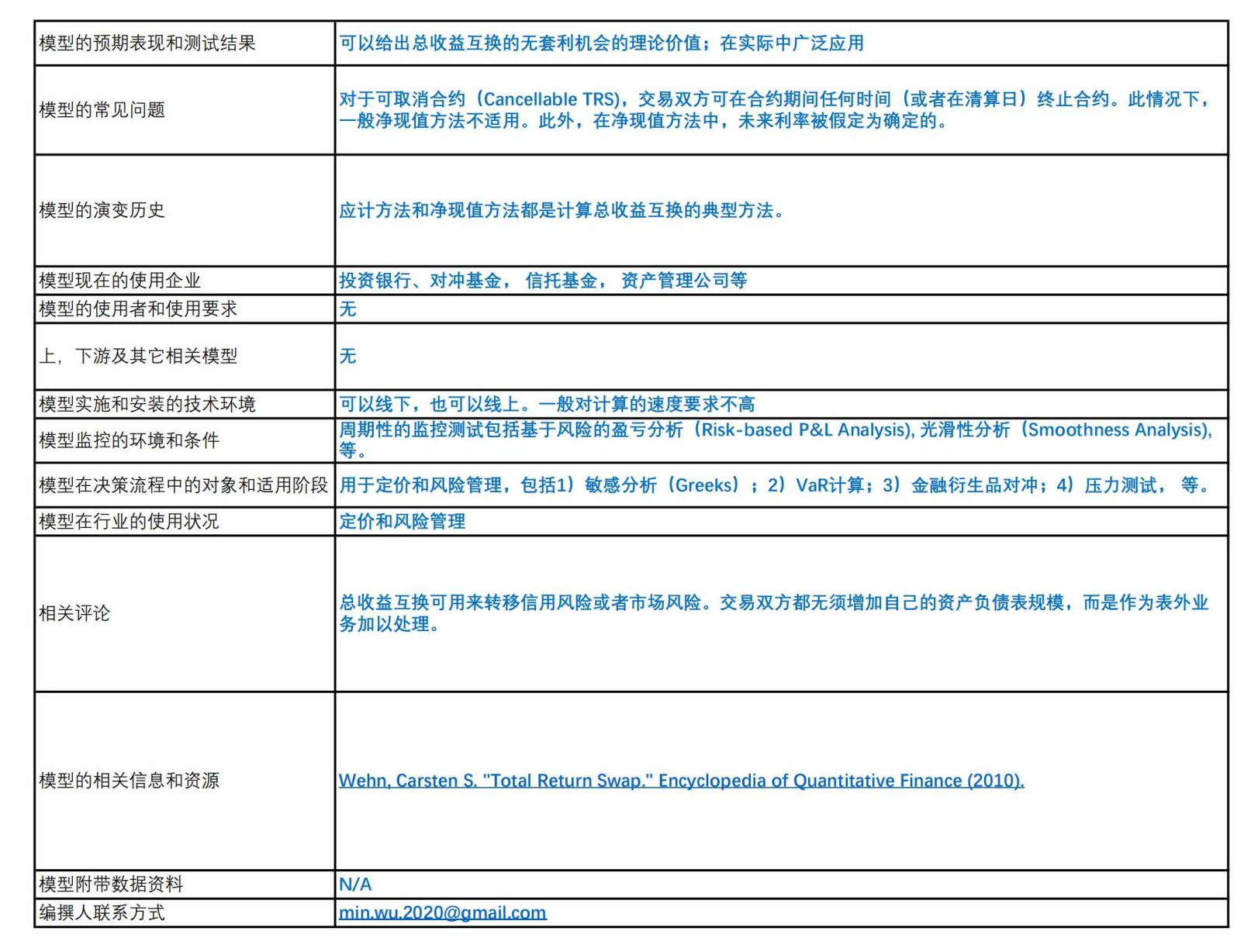

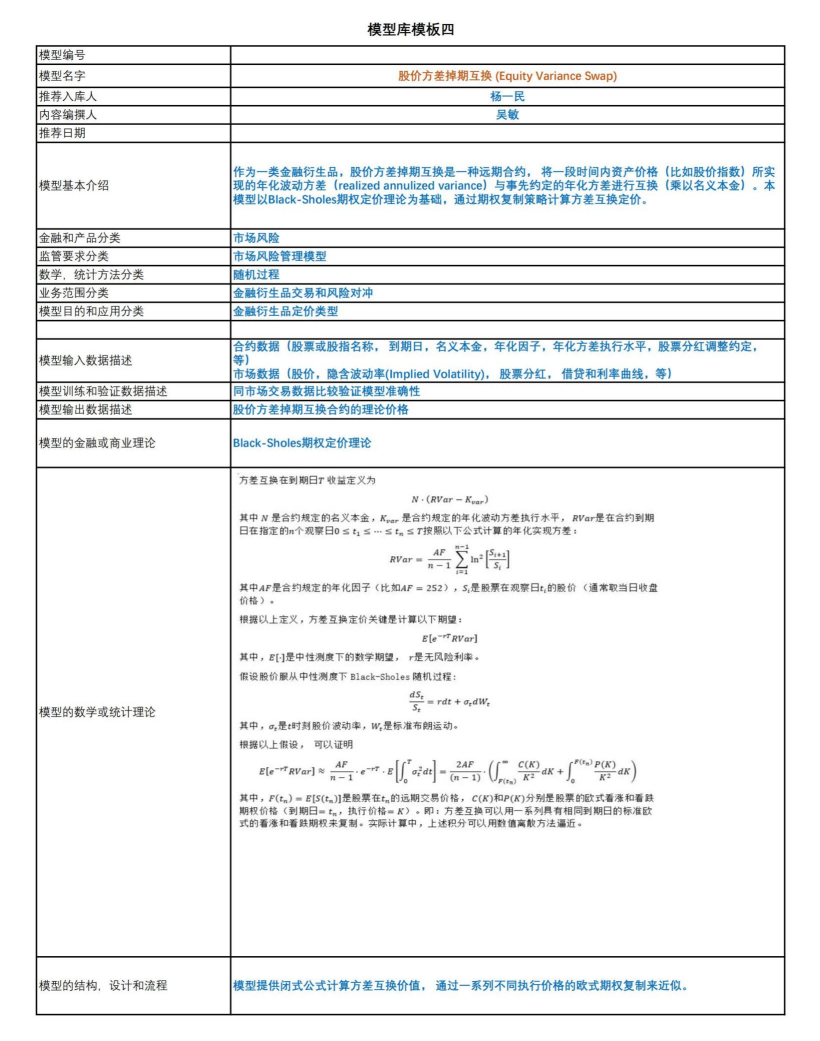

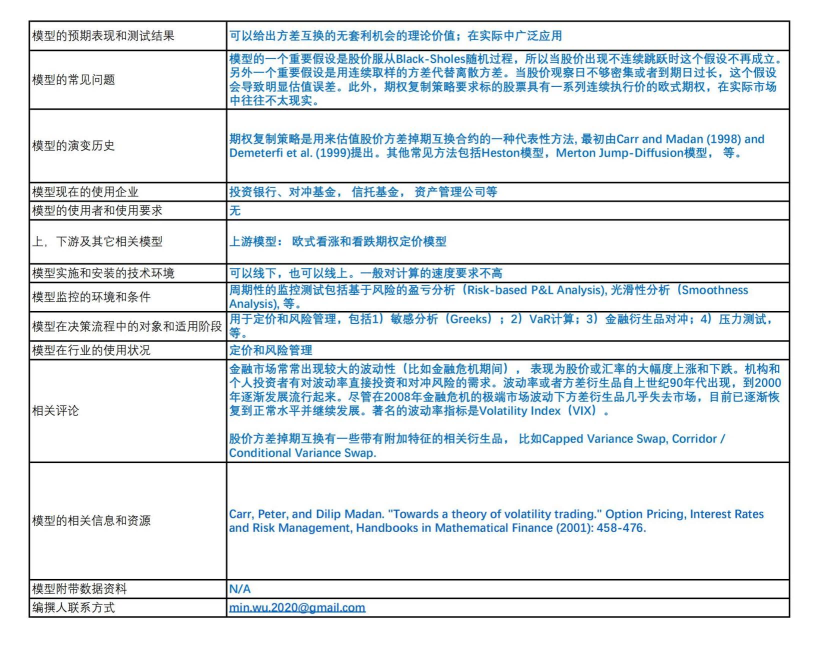

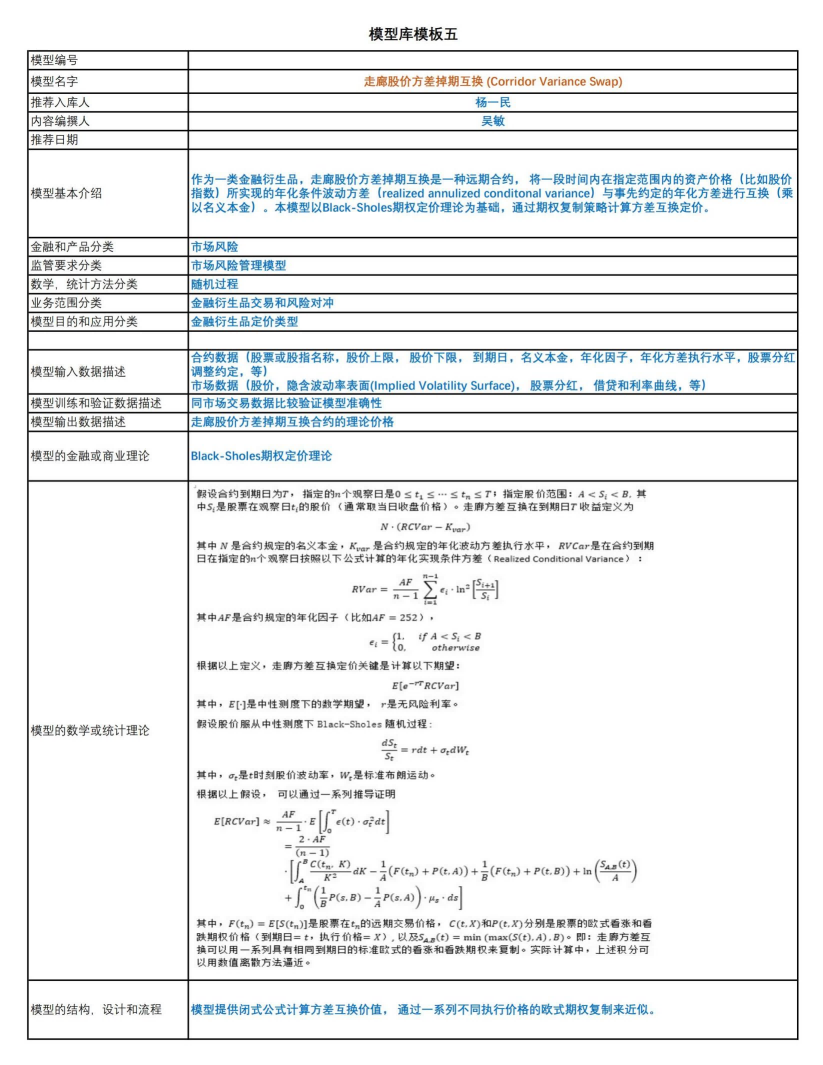

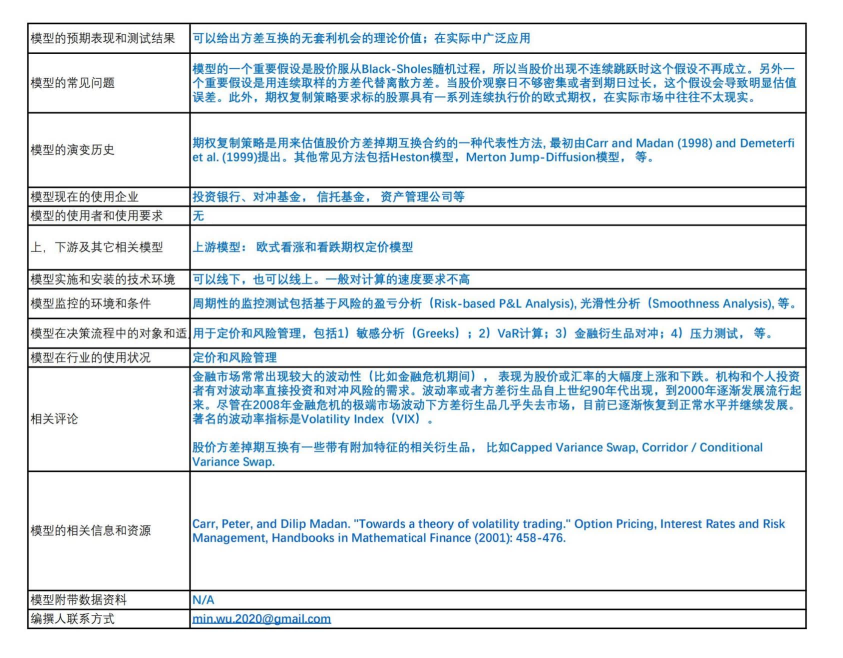

模型模板库六:总收益掉期互换 (Total Return Swap)

系列丛书编委会

利用TGES平台近二十年来聚集的丰富的国内外资深专家资源,邀请具有世界级水平的国际华人专家和国内资深专家,组建专家研讨交流机制,在开展持续专业交流的基础上,共同研究国际和国内金融行业模型开发、验证、应用和管理方面的前沿实践和发展趋势,并开发出适合中国金融行业的相关工作标准,以此促进金融行业对模型开发应用形成统一认识,并推动中国金融行业模型能力的普遍提升。

查看更多

×

×

×

×

×

×