联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

王雪松 美国摩根大通资本管理部执行董事,哈佛大学数学博士

今天的讲座大致有 4个部分,首先将简要介绍美国银行巴塞尔协议的监管环境,其次将讨论巴塞尔协议Ⅲ下衍生品的计算规则与实施现状,再次是各大银行都比较关注的一个课题——SA-CCR的讨论过程与最终版本,最后是美国银行业实施巴塞尔协议Ⅳ预期的挑战。

一、美国银行巴塞尔协议监管环境

(一)美国大型银行非零售业务信用风险简介

美国的银行众多但多数是小型的城镇银行,大型全国性银行集中度比较高,大致有6家。其中三家是JPMorganChase,Bank of America以及Citigroup,它们是传统商业银行与投资银行的合体,即全能银行(Universal Bank)。另外两家是Goldman Sachs和Morgan Stanley,是比较传统的投资银行,只不过到了金融危机的时候,为了获得美联储的保护,所以就把它的charter变成Bank Holding Company,因此现在也受到相应银行监管规则的管理。还有一家大型银行是Wells Fargo,它以零售业务为主。美国大型银行的非零售业务,尤其是交易对手风险类业务主要集中在5家大型银行:JPMorganChase,Bank of America,Citigroup,Goldman Sachs和Morgan Stanley。除了这几家大型银行,另有两家银行较为特殊,是Bank of New York Mellon以及State Street Bank,它们本质上是服务性公司(Custody Bank),商业银行的业务非常少,主要为交易提供业务托管服务,因其在这方面的重要性,所以也被列为系统重要性银行。另外在2008年以前,很多国际银行在美国也非常活跃,如巴克莱银行,德意志银行,UBS,还有Credit Suisse。但其中一些国际银行由于业务转型原因近年来在美国投行业务有所收缩。

从业务的角度来讲,非零售信用风险类业务大致可以分成两类,第一类是传统的非零售业务,即贷款类业务或者表外业务,这一方面与国内银行基本类似, RWA计量方式基于历史数据分析,即计算违约概率(PD),违约损失率(LGD),违约风险暴露(EAD)这些指标。第二类是交易对手业务。在美国的大型银行中,尤其是除了Wells Fargo以外的5家银行,即JPMorgan Chase,Bank of America, Citigroup, Goldman Sachs和Morgan Stanley,它们的交易对手业务都非常多,尤其是衍生品。依据美国监管章程,交易对手风险资产包括场外衍生品(OTC derivatives),场内衍生品(exchange traded derivatives),回购式交易(repo-style transactions)和保证金贷款(eligible margin loans)。而这5家银行的交易对手业务占比都非常大,这些业务也成为RWA管理的最重要的课题之一。

(二)具有美国特色的巴塞尔协议

通常提及巴塞尔协议,大家都知道三大支柱。在美国第一支柱依然是计算资本充足率的规章也是合规工作的核心工作。依美国银行业的实际状况,尽管第二支柱、第三支柱的说法依然存在,第二支柱的指导性已经基本被 CCAR(压力测试)所取代。第三支柱内容为每个季度颁发披露文件,基本上是对于第一支柱计算结果的信息披露,因此是第一支柱的延续。

讨论美国银行资本充足率的监管环境不妨将三大支柱重新定义。关于美国银行资本充足率真正的三大支柱,有三个指标,第一个是完全用标准法计算的 RWA,第二个是高级法计算的RWA,第三个是补充杠杆率(Supplementary Leverage Ratio,即SLR)。美国的大型银行必须同时计算标准法的RWA和高级的RWA。依据美国法律 Dodd-Frank act的规定,标准法的RWA和高级法的RWA的最高值为考核银行资本充足率的binding RWA。除了标准法RWA与高级法RWA之外,每个银行也必须计算补充杠杆率(SLR)。银行的资本必须同时满足RWA的资本充足率(Capital Adequacy Ratio)和补充杠杆率(SLR)的规定。因此,标准法RWA、高级法RWA、以及SLR是美国银行资本充足率的三项最重要指标。

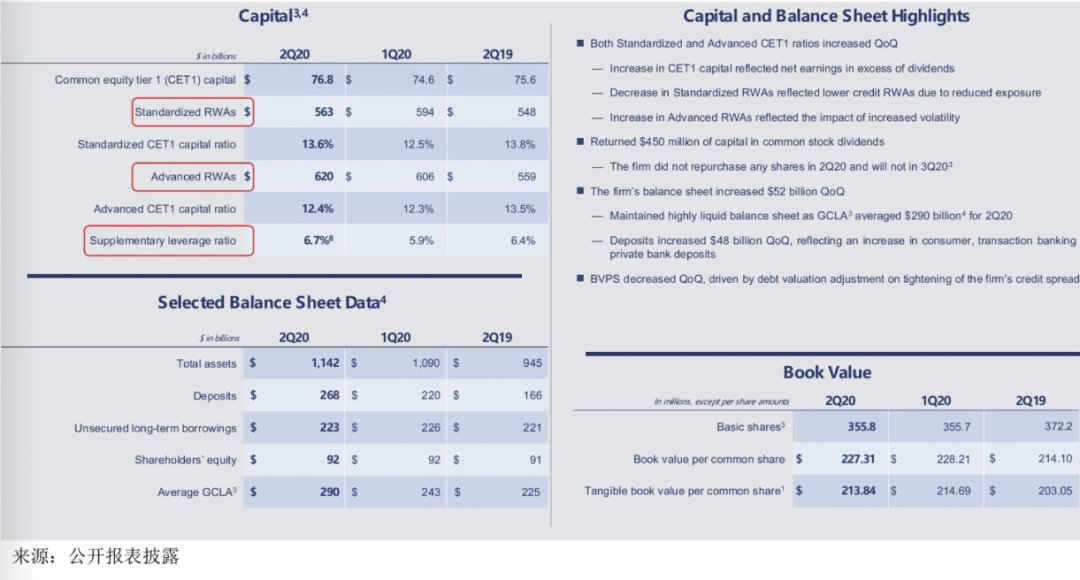

具体看一个实际的例子,图 1.1是美国某投行第二季度收入发布会的ppt。在向投资者披露资本资本充足率的ppt上,该公司选择了三个指标,一是标准法下的RWA(Standardized RWAs),在第二季度有5630亿美元,二是高级法下的RWA(Advanced RWAs),有6200亿美元。因此对于该公司来讲,这个季度的RWA就是6200亿美元。同时,该公司也披露了补充杠杆率(这里没有指出杠杆敞口,只是公开了比率)。对于监管机构而言,对该投行的考核便是看高级法下的RWA和标准法下的RWA的最高值,以及补充杠杆率。

图1.1 某投行2020年第二季度公开报表

(三)美国银行需要面临的监管机构

美国的大型银行尤其是JPMorgan Chase, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley都高度全球化。因此,大型银行需要面临美国以及其他国家的监管机构。从这个角度来讲,美国大型银行的监管机构基本是一种百花齐放、百家争鸣的状态。

美国的大型银行所面对的最重要的监管机构是美联储(Federal Reserve Bank)和美国货币监理署(Office of Comptroller of Currency,简称OCC),称之为主要监管机构(Primary Supervisors),即大型银行的银行业务的最重要监管机构。其中美联储负责对银行控股公司(Bank Holding Company,即BHC)的监管,是政府之外的独立机构。而美国货币监理署是美国财政部的一部分,是一个政府机构,负责对全国银行,即是存款性金融机构(Depository Institution)的监管。在美国一般的银行控股公司,它下属往往有一个大型银行负责银行类业务。同时,银行控股公司常常有一些其他法人子公司负责非银行类的业务。美联储负责监管银行控股公司的全球所有业务,相比之下,美国货币监理署负责银行类子公司的业务。因此,美联署所负责监管的业务范围较美国货币监理署负责监管的业务范围略广。但实际上每一家大型银行控股公司里,它内部存款银行机构的业务一般是占整个公司业务的大部分,因此这两家监管机构的监管范畴大致相仿。

从实际操作角度而言,每家银行所面临的问题是所有需要监管审批的事宜必须要美联储和美国货币监理署同时批准才能实施。如果只有一家监管机构批准,那么在计算美联储报表与美国货币监理署报表时银行必须使用不同的计算方法或模型。在这种情况下,监管资本的计算会很复杂。

除此以外还有其他的机构,联邦存款保险公司(Federal Deposit Insurance Corporation,简称FDIC)是存款保险机构,每年银行要定期向它支付存款保险费用,因此也是所有银行所需要面临的监管机构。另外、在各个大银行旗下一般都有的证券子公司(即brokers-dealers)。证券子公司需要受到SEC(美国证券交易委员会)的监管。同时,银行的场内衍生品业务可能需要受到CFTC的监管。在其他国家,比如说英国内部的业务就要受到英国央行审慎监管局(PRA)的监管。因为Brexit而转移到欧洲的业务,则是逐渐面临欧洲其他各个国家内部的监管。

对于银行总体业务经营以及全行资本充足率考核而言,美联储与美国货币监理署是诸多监管机构之中最重要的监管机构。美国的这些监管机构包括美联储、美国货币监理署和美国证券交易委员会,基本上要负责监管各银行全球的所有业务。但是由于银行的业务规则与系统构建必须满足上述几家美国监管机构以及其他国家监管机构的要求,并且同时有能力处理很多不同的报表,因此在像 JPMorgan Chase,Bank of America, Citigroup这样国际性的大型银行里计算各种各样的RWA,是一个非常复杂的问题。由于各个国家监管机构的计算规则的不一致性,在系统构建方面也会带来各种麻烦。

(四)高级法实施现状与模型审批流程

在2014年到2015年之间,美国的监管机构Fed和OCC先后批准各大银行(前文所述的6家银行)使用高级法,同时还批准了其中5家银行(Wells Fargo除外)使用内部模型法(IMM)去计算场外衍生品(OTC Derivatives)的EAD。而Wells Fargo依然在使用现额暴露法(Current Exposure Method)。依据规定,在完成了高级法和内部模型法的批准之后,银行如果需要对现有模型进行比较重大的改进,必须通过监管的审批手续(Notification)。管理原则是在模型更改的120天之前,即4个月之前,必须向相应的监管机构提供审批手续,监管机构在收到申请的3个月至4个月之内会给予回复。如果是对RWA的影响很低的变动(Immaterial Change),则不需要通过繁琐审批的手续。

二、巴塞尔协议Ⅲ下衍生品的计算规则与实施状况

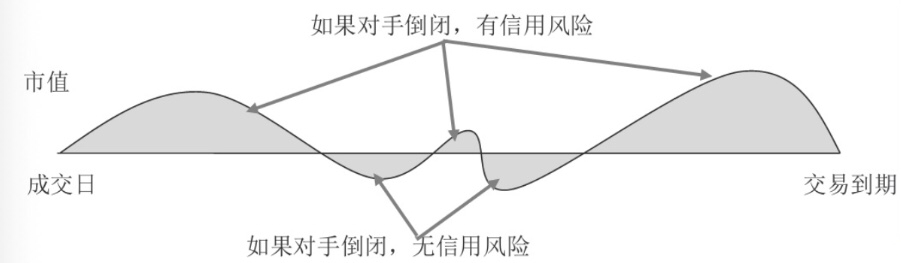

衍生品是交易对手风险的一部分,衍生品的信用风险与传统的贷款业务有完全不同的特点。简单来说,以图 2.1为例,一般如果做一个正常的衍生品,比如利率互换(Interest Swap),在成交的那一天,它的市值通常为0。如果交易对手在这一天倒闭,则银行没有任何信用风险。但事实上在到期日之前往往会经过一段很长的时间,有时它的市值为正,有时它的市值为负。如果交易对手在这笔交易的市值为正时倒闭,则对手会欠银行钱,此时银行存在信用风险;如果交易对手在市值为负时倒闭,则银行欠交易对手钱,并且没有信用风险。因此有一个注意点是,对于衍生品来说,由于市场在未来具有一定的波动性,几乎所有的衍生品都存在未来潜在风险(Potential Future Exposure,简称PFE),这一点与贷款的风险敞口有很大区别。贷款业务中,如果银行借给对方100万元,那么在对方还钱之前,永远欠银行100万左右。尽管有利率上下的波动,但是100万这个数字并不会有太大变动,唯一的变动是已记未付的利息。相反,衍生品的风险敞口在交易到期之前会有很大变动。因此,巴塞尔协议的一个核心概念就是要通过很多计算规则管理未来潜在风险的计算。而未来潜在风险也是现在新的SA-CCR正作出主要改变的一项计算规则。

图2.1 利率掉期在不同时刻的交易对手信用风险

Basel III 的另外一个重要科目是CVA RWA。需要注意的是CVA RWA 与CVA是两个不同的概念。CVA 是一个会计的概念,CVA RWA 是资本充足率的概念。CVA RWA 是对于CVA价值波动风险的监管资本。

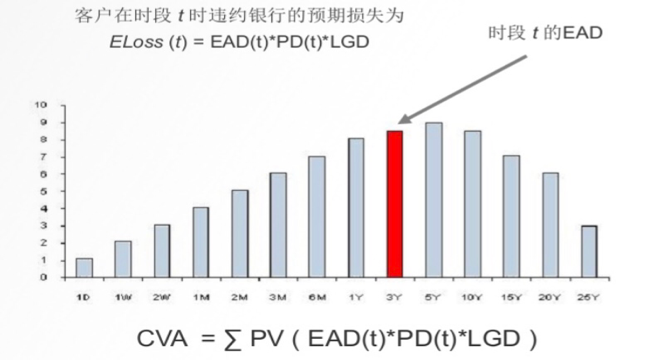

CVA的概念是什么?观察任何一笔衍生品,假如从今天开始看,在未来它到期之前,用模型在不同的时段进行计算,其风险敞口可能会不一样。假设交易对手在未来的某个时段t倒闭,根据模型估算,此时银行的违约风险暴露(EAD)可以由表中的红色柱体体现。如果银行在今天需要对这笔交易做准备,则需要计算出它的预期损失(Expected Loss,即EL)。而CVA则是由衍生品业务在未来面临的信用风险损失所计算得到的预期损失(EL)。需要注意的是,在计算 CVA的预期损失时,所使用的违约概率(Probability of Default,简称PD)需要根据市场成交的信用违约互换价差(CDS spread)来计算,而不是巴塞尔协议的违约概率。由于CVA是银行财务报表表内的一部份,CVA的波动会带来银行的盈利或亏损。在金融危机时,监管机构发现银行由于CVA波动所带来的亏损要大于由于违约所带来的直接亏损。因此,巴塞尔委员会在Basel III 中添加了CVA RWA的要求。在Basel的框架下,CVA RWA是衍生品对于是对于非对手违约情形下的资本要求。

图2.2 CVA计算实例

关于衍生品业务的 RWA及其计算规则,在美国现行的规则下,正如刚才所提到的,银行必须同时计算标准法的RWA和高级法的RWA。在标准法下,违约风险暴露(EAD)需要用现额暴露法(CEM)来计算,而CVA RWA在美国现行巴塞尔协议Ⅲ的标准法下则不需要计算。在高级法下,需要计算的第一个项目是违约RWA(Default RWA),用于覆盖衍生品客户的违约风险,其风险权重基于银行内部的违约概率(PD)、违约损失概率(LGD)模型,如果银行已经获得监管批准,则可以使用内部模型法(IMM)来计算衍生品的违约风险暴露(EAD),否则需要使用限额暴露法(CEM)。同时,在高级法下必须计算的第二个项目是CVA RWA,用于覆盖衍生品客户信用质量下降但是尚未违约的风险,可以选择使用Simple CVA或者Advanced CVA。

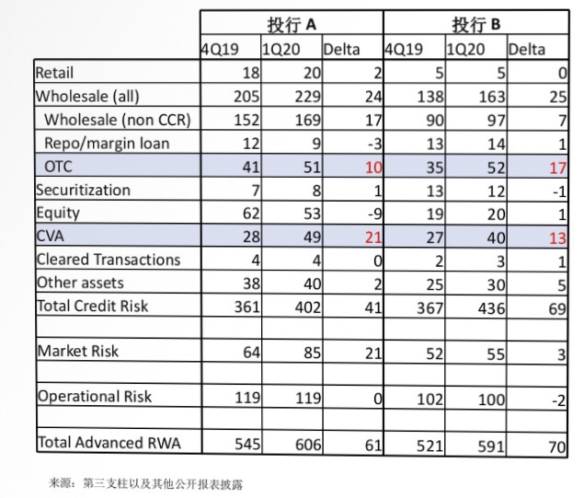

对于各大行总体的 RWA,衍生品的RWA是非常重要的一个因素。举个例子来说,第一季度美国国内疫情爆发,除了给大家生活带来不便之外,也给金融市场带来了很大变动。对衍生品的业务而言,较高的市场波动性导致衍生品的敞口迅速增大。图2.3从两家投资银行A和B的第三支柱和其他公开报表中根据不同的科目摘录了它们披露的Total Advanced RWA。可以看到,投行A的RWA总增量是610亿美元,其中将近一半的增量(310亿美元)来自于衍生品业务。在310亿增量中,Default RWA (即OTC RWA)增加了100亿美元, CVA RWA增加了210亿美元——非常大的一个数目。由此可见,尽管在第四季度衍生品的RWA加起来总共700亿美元左右,只有银行总量的12%多一点,但它的波动性给银行这两个季度带来的增量是全行增量的50%。投行B的情况也相类似,它的第四季度衍生品存量加起来(620亿=350+270亿)只有银行总量(5200亿)的11%左右,但它第四季度到第一季度衍生品RWA业务的增量(300亿),占到了总增量的43%。从这个两个投行的例子看出,管理好衍生品业务的RWA,对于银行资本管理的重要性是不言而喻的。

图2.3 某投资银行第一季度与第四季度Adv RWA的变化

三、2019年美国SA-CCR讨论过程与最终版本

SA-CCR是现在各个银行都正在认真进行,但也比较复杂的一项工作。想要了解SA-CCR,尤其是了解为什么监管机构要使用SA-CCR来替代CEM,首先需要回顾衍生品业务风险管理与贷款业务风险管理的差异点。从风险管理的角度来讲,衍生品的风险管理有两个非常重要的风险管理手段,是贷款业务里所没有的。第一个手段是净额结算(Netting),通常是大型银行之间,银行跟交易对手做衍生品业务之前,要求交易对手给予净额结算协定(Netting Agreement),也即ISDA Netting Agreement。净额结算的重要性,可以从简单的事例中了解:假设银行和对手有两笔交易,一个交易值是5万,即交易对手欠银行5万,另一个交易值是负6万,即银行欠交易对手6万,如果有净额结算协定,则实际上是银行欠交易对手1万。一旦对手方倒闭,银行并不承担信用风险,反而是欠交易对手钱,这不是信用风险,而是市场风险的问题。但是如果没有净额结算协定,那么两笔业务必须分开做处理,交易对手会要求银行先把6万还给它,至于自己欠的5万则另当别论。这种情况下,如果它倒闭了,等于银行就存在一个5万的信用风险敞口。因此,净额结算是衍生品风险管理的一个核心的管理手段,如果没有净额结算协定,大盘之间几乎是没法做任何业务的。

第二个重要手段是抵押品(Collateral),分为两种,一种是追加保证金(Variation Margin,简称VM),另一种是初始保证金(Initial Margin,简称IM)。抵押品的主要作用是把衍生品业务的风险敞口从无限增长变为有限增长,等时限达到一定程度以后,由于银行有权要求对方提交抵押品,便可将风险敞口降低到一个合理的水平。追加保证金是交易对手资产与传统贷款资产抵押品的主要区别。传统贷款的抵押品通常为初始抵押品,很少有每日必须额外提供的追加保证金。交易对手抵押品的另外一个重要特色是在交易对手倒闭时,通常银行可以马上变卖抵押品,而无需担心法庭会要求银行搁置抵押品的处置。因为欧美国家的法律框架通常对于银行收缴并变卖交易对手资产抵押品的权利提供保护,欧美国家的巴塞尔规则通常允许在计算交易对手资产EAD时反应抵押品的风险缓释效应。对于贷款类产品,在借贷者倒闭后,美国法律规定破产法庭有权要求银行停止变卖抵押品以便法庭对于借贷者的债权人的权益进行梳理。所以,贷款类产品的抵押品只能在LGD有所反映。由于在LGD计算框架下清受的现金流必须用较高的折现率进行折扣,如果银行无法在对手倒闭时立即变卖抵押品,其风险缓释效应将会大打折扣。因此,贷款类产品抵押品风险缓释效应要低于交易对手资产抵押品的风险缓释效应。

这里涉及到 VM与IM的一些区别,需要另作介绍。关于VM和IM,巴塞尔协议Ⅲ里没有分开的规则,但在SA-CCR里则有比较详细的指引。VM和IM也是美国银行业与监管机构在讨论SA-CCR时最热议的话题之一。追加保证金(VM)在美国的SA-CCR规则里有严格的定义,而通俗来讲,追加保证金是指如果衍生品的市值增加,交易对手必须定期(通常每日)提供金融抵押品以覆盖银行对其的风险敞口。但为了降低操作成本,VM协议通常有最低转账金额和阈值(minimum transfer amount and threshold)。除了追加保证金外,交易方通常会要求对方提供初始保证金,它类似于押金,其计算不完全依赖于衍生品的风险敞口的价值。初始保证金的作用是提供追加保证金之外的额外保护。对于传统的初始保证金,银行以前与对冲基金(Hedge Fund)做交易的时候,通常会要求这些对冲基金提供一些固定金额的初始保证金存在银行,这样就能保证当交易对手突然倒闭时,它们还能给银行提供追加保证金之外的额外风险缓释,使得银行还有其他的抵押品可以使用。在交易所里,如果是交易所想做生意,它们通常会要求成员提供初始保证金,计算方式通常由交易所规定。从前几年开始,根据监管的要求,各个大型银行之间,甚至银行跟对冲基金之间都要实施Non-cleared Margin Rule。根据Non-cleared Margin Rule(NCMR),financial end users 和financial entities必须要给对手同时提供初始保证金和追加保证金。在NCMR框架下,追加保证金的计算比较简单,依照衍生品交易的价值来计算。而初始保证金一般是参考ISDA的SIMM框架。

由于追加保证金和初始保证金的风险缓释效果存在不同,因此在 SA-CCR里被区分对待,也是SA-CCR的最大争议点之一。追加保证金主要是把衍生品的风险敞口控制在可控范围内。即银行每天向对方要求追加保证金以覆盖当日的敞口,从而把衍生品的风险成本的增长控制在一个范围之内。初始保证金则是一个额外的保护。这里有一个通俗(但伪科学)的比喻:初始保证金是向共享单车公司递交的定额开户押金,而追加保证金是每次使用单车之后实时支付的费用。

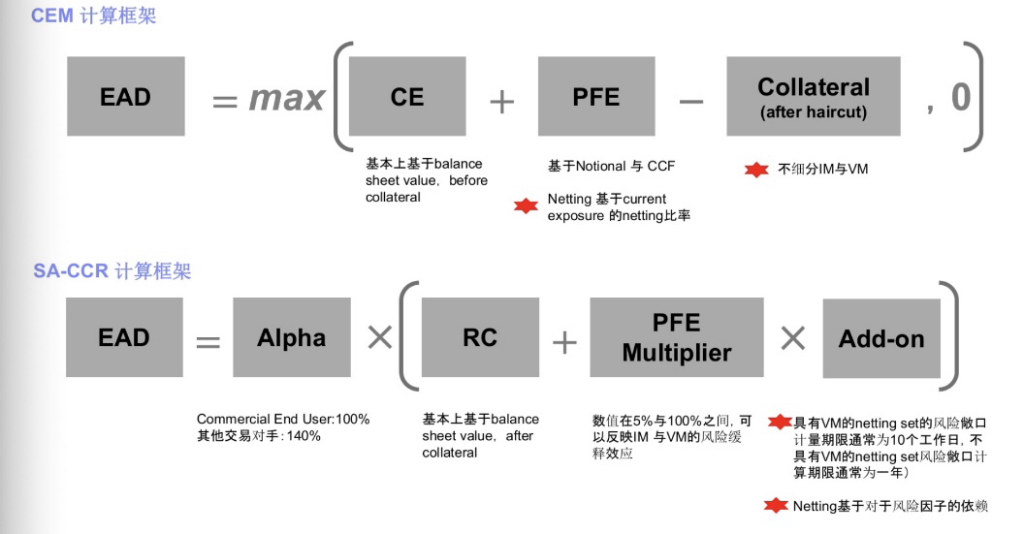

巴塞尔委员会在SA-CCR的workpaper 26中已进行阐释,SA-CCR的起源是纠正现行巴塞尔协议Ⅲ在处理净额结算与抵押品时的若干局限。CEM对于净额结算和抵押品的处理过于简单,与银行的风险管理实践也不相匹配,因此SA-CCR是从理论上改进这些缺陷。具体体现:

1、净额结算(Netting)方面

CEM下的净额结算,对于未来潜在风险(Potential Future Exposure),完全依据衍生品在表内的部分来计算。假设银行有两笔业务,今天的市值一个是正1,一个是负1,在当日可以完全抵消。那么CEM就认为它们在未来至少有大部分(60%)也可以完全抵消,线性地把今天的net efficiency推到未来去,这显然是不准确的。

SA-CCR下的净额结算,不是简单的线性估计(linear extrapolation),而是基于各笔交易对风险因子的依赖性去进行净额结算的计算,所以SA-CCR的净额结算就比较符合银行对于衍生品内部风险管理的计算规则。

2、抵押品(Collateral)方面

CEM下的抵押品处理也过于简略,它对于初始保证金和追加保证金的区别缺乏敏感性,其抵押品的风险缓释效果(Collateral Benefit)依赖于抵押品折减法(Collateral Haircut Approach)。而SA-CCR本质的理论上的基点便是对追加保证金和初始保证金的区分处理。SA-CCR对于具有追加保证金的衍生品,把其风险期限从一年压缩到两周之内,这样它的违约风险暴露(EAD)基本上就被降低至初始保证金的衍生品的30%左右(具体体现为1.5*sqrt(10/250)=30%)。

图3.1 CEM与SA-CCR计算框架对比

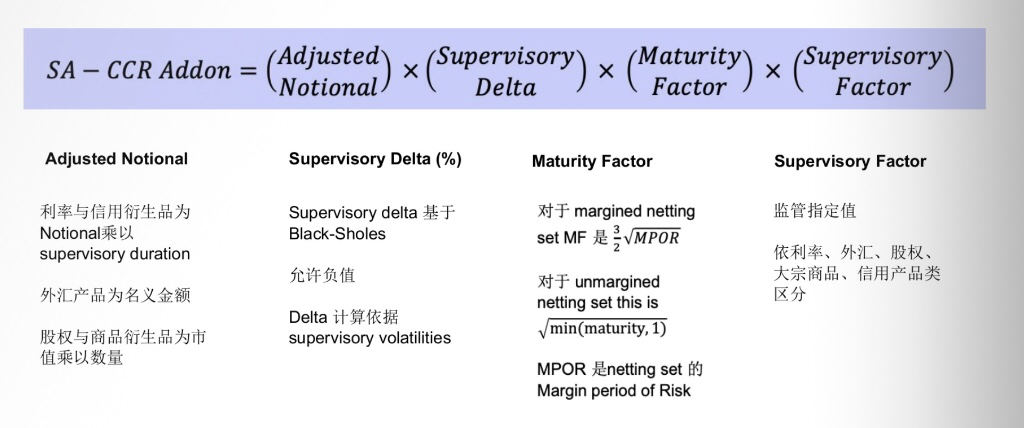

关于 SA-CCR的Addon的计算规则。Addon是计算未来潜在风险(PFE)的一个指标,在SA-CCR计算框架下,衍生品的未来潜在风险(PFE)是Addon乘以一个乘数(PFE Multiplier)。Addon计算规则的第一项是收集每一笔交易的名义值(Notional),如果是利率风险产品,Notional需要用久期(Duration)进行调整,将其变大。同时,如果产品是期权(Option)或者非线性的,SA-CCR还要求计算它的Delta,通常Delta在正1到负1之间(SA-CCR允许Delta为负是因为允许Addon是负值,各笔交易正负的净额结算放在一起可以有所抵消)。

比较复杂的是第三项——到期因子(Maturity Factor),它是SA-CCR对于CEM作出的最重要的一个改变。改变的要点在于如果Netting Set有追加保证金,则SA-CCR称它为Margined Netting Set,它的Maturity Factor是基于Margin Period of Risk(MPOR),通常是10个工作日(两周)。如果是Unmargined Netting Set,则Maturity Factor基本是一年,因为衍生品的到期日(Maturity)通常大于一年,所以在取了最小值之后的Maturity Factor就是一年。Maturity Factor从根本上改变了CEM的计算规则,如果Netting Set有追加保证金,则衍生品的EAD会降低到30%。

最后一项是Supervisory Factor,是监管指定值,这里不做详细讨论。

图3.2 SA-CCR计算框架一单笔交易

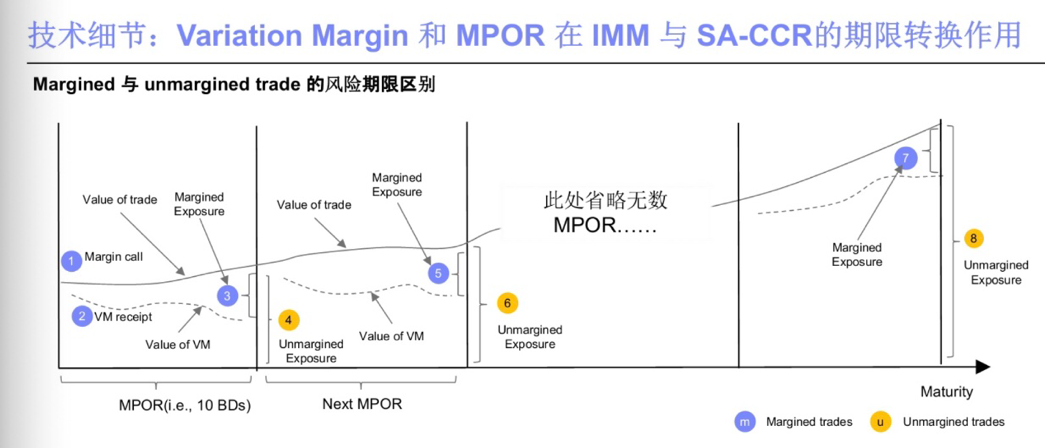

追加保证金的最主要作用是风险期限转换作用。没用追加保证金的衍生品的 EAD计算风险期限为一年或产品到期日的最低值。但是,具有追加保证金的衍生品的风险期限一般为10个工作日(对于复杂的netting set可能超过10个工作日,但为简单起见,以下仅假设10个工作日)。

图 3.3图示介绍了SA-CCR框架下的追加保证金能带来大量风险缓释效应的原因。如图所示,有两种不同的线,实线表示衍生品交易的价值,显示了从计算日开始一直到到期日的价值的变化。虚线为追加保证金的价值。

假设这笔衍生品有追加保证金,当这段交易的市值为正时,则银行有权向对方要求追加保证金去覆盖其面临的风险敞口,通常在第二天抵押品会到银行账上。图中虚线表示的是追加保证金的市价。在 SA-CCR与内部模型法(IMM)中,巴塞尔协议保守地假定在10个工作日之内双方不会再交换抵押品,如果没有该假定,则几乎所有衍生品的市值的风险敞口都接近于0。在巴塞尔协议假设下,在10个工作日之内,这笔交易的价值会慢慢地增长,追加保证金的价值也会变化,10个工作日结束后的衍生品产品与追加保证金的差值(Gap)就是这笔交易的风险敞口。如果对方倒闭,则银行可以把它的追加保证金变卖,实际上亏的也就是这一段敞口,相对来说比较小。在10个工作日之后,如果对方没有倒闭,但是银行在衍生品的风险敞口已经超过阈值,银行可以依据风险敞口,向对方索取等值的额外追加保证金以覆盖新增的风险敞口。在1个工作日之后,追加保证金到账,银行与对方的风险敞口再次恢复至一个可控额度之下。这边可以看到,如果银行跟对方签订了一个追加保证金协议,则它的风险敞口的期限就是10个工作日,因为每10个工作日到期之后,根据巴塞尔协议的规定,可以假设对方又提供了新的追加保证金以覆盖风险敞口的增量。如果没有追加保证金,风险敞口计算的期限就一直到这批产品的到期日。但因在现有的巴塞尔协议之下通常风险期限都要一年,因此如果没有初始保证金,则风险敞口的计算期限可以压缩至到期日与一年的最低值。显然风险期限一年与风险期限10个工作日的差别是非常大的。从这个角度来看,追加保证金是SA-CCR框架下风险缓释的最重要的方法,可以把RWA降低到一个较低的水平。

如果衍生品的押品协议仅有初始保证金但无追加保证金, SA-CCR不认可押品协议的风险期限转换作用。因此,风险期限为一年与到期日的最低值。因此,初始保证金与追加保证金的作用差别巨大。

图3.3 VM和MPOR在IMM与SA-CCR的期限转换作用

美联储在 2018年11月发布了SA-CCR的讨论稿以后,各大银行与监管机构也展开了对一些重要议题的讨论。根据美国法律规定,在它正式批准之前,这些监管条文必须向公众发布,监管机构必须向公众征求意见。在国际掉期交易协会(International Swaps and Derivatives Association,简称ISDA)的组织下,银行业与客户群体都非常积极地参与了SA-CCR 讨论,其他的同业协会(Trade Association)也都参与或签字了。最终成果是ISDA向监管机构提供了一份70页左右的非常详细的技术性反馈意见稿。当时ISDA在反馈意见稿的引言中最重要的一部分写道,根据当时美国银行业自己内部的测算,SA-CCR违约风险暴露(EAD)一般与CEM框架下的计算结果差不多。但如果用SA-CCR直接去计算RWA,总体会增加30%。 之所以EAD没变但RWA明显增加的根本的原因是从CEM变到SA-CCR后,SA-CCR对于具有追加保证金的客户群(如银行类)降低了EAD,而对于没有能力向银行提供追加保证金的客户群(实体经济公司,如能源公司、零售公司等)增加了EAD。但是,EAD降低的客户通常为风险权重20%的客户(银行类),EAD增加的客户通常为风险权重100%的客户(公司类)。因此,虽然EAD总体大致没有变化,但是RWA确有明显增加。

针对讨论稿,业内也提供了很多其他意见,比如说美国的SA-CCR改变了巴塞尔协议对于能源产品(energy products)的监管因子 (Supervisory Factor),从18%增加到40%。银行还指出SA-CCR对于追加保证金的风险缓释效应是正确的,但是对于初始保证金的风险缓释效应则非常不敏感。同时,银行也要求降低监管考虑SA-CCR对场内衍生品的负面影响。这里的矛盾点体现在一方面为了避免交易对手风险,监管机构要求银行尽量在场内清算衍生品,但另一方面SA-CCR又增加了场内衍生品的RWA。

除了ISDA反馈之外,美国监管当局也收到了大约50多件来自实体经济公司的反馈意见。因此,SA-CCR是美国在近年内讨论最热烈的监管规章之一。

2020年1月份美国的监管机构发布了SA-CCR的最终版,它的改进有几个方面:第一,非电力的能源类产品 (energy products other than electricity)的监管因子恢复巴塞尔协议的数值18%。第二,免除了对于Commercial End User的Alpha Factor的要求。正常来说,Alpha等于1.4,美国监管当局允许在计算Commercial End User的RWA时,可以把Alpha当成1。第三,最终版的SA-CCR采纳了巴塞尔协议关于客户清算衍生品(Client Cleared Derivatives)的补充杠杆率的最新计算规则,允许在计算面对客户的场内衍生品的SLR时反映非现金抵押品的风险缓释效应。

美国的SA-CCR将于2022年是1月份生效,据了解,现在美洲银行(Bank of America)已经开始使用SA-CCR,而其他的大型银行尚未使用。

SA-CCR从理论上来讲很简单,其计算规则要比内部模型法简单得多,但从实践角度而言,SA-CCR实施起来的难度还是很大的。困难主要在数据汇总方面。比如,如果衍生品有underlying asset,则需要underlying asset 的Start Date和End Date;对于期权类产品,则需要一些标准法所不需要的细节,比如行权价格(Strike)或者到期日(Maturity)。一般的标准法系统里没有这些字段,因此必须重新获取,过程较为复杂。在场内清算衍生品,银行需要交易所提供数据,为了达到SA-CCR要求的颗粒度,交易所必须充分完善提供给银行的数据,一方面需要花很多时间,另一方面并不是所有的交易所都有相应的物力和财力。总体来讲,对于只有几万笔几千笔的交易而言,实施SA-CCR基本上没困难,但是在美国的大型银行一般有几百万笔的生意,面对如此规模庞大的交易量,如果再想去收集新的资源,就不是短期之内可以解决完善的事了。

四、美国银行业实施巴塞尔协议Ⅳ的挑战(除SA-CCR以外)

从巴塞尔协议Ⅱ到巴塞尔协议Ⅲ,最主要的改革在于对交易对手风险的处理,此外还提出了对于IMM(内部模型法)的压力违约风险暴露(Stressed EAD)的计算要求,以及基于VaR的Simple CVA或Advanced CVA,要求计算CVA RWA。同时,对于场内的衍生品要求计算RWA。但在传统的信用产品方面,巴塞尔协议Ⅲ与巴塞尔协议Ⅱ没有本质区别。从巴塞尔协议Ⅲ到巴塞尔协议Ⅳ,对于传统的信用风险与交易对手风险都进行了全面的改革。就传统的信用产品而言,美国银行业的高级法基本被FIRB取代,要求各大行必须重新提取FIRB所需要的字段,比如抵押品的一些具体数值和细节。就交易对手风险而言,改革的复杂程度更高:首先SA-CCR将取代CEM;其次基于FRTB的SA-CVA将取代Advanced CVA;最后对于SFT,新的抵押折减(Collateral Haircut)方法。同时,Basel IV 规定仅有超出Minimum Hair Floor的SFT才可以定义为交易对手资产。具体的文件参照2019年12月巴塞尔委员会发布的巴塞尔协议Ⅳ最终版协议框架,这份接近2000页的框架系统化地记录了巴塞尔协议Ⅳ的所有规则。

总而言之,现在做合规需要我们抱着精卫填海、愚公移山的精神战胜重重阻挠。永远改不完的章程,永远做不完的工作。合规工作者只能与时俱进。正如伟大诗人屈原所说: “路漫漫其修远兮,吾将上下而求索。”

来源:TGES2020周末在线系列前沿讲座(8月)