联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

袁先智 同济大学风险管理研究所金融工程教授、博士生导师

中国目前在资本市场每天基本保持存量续期的债券有5万多支,每天有市场交易信息的债券数量可能在12000支左右,但其中的大约 92%左右的债券评级都被定位在 AA 信用级以上,这显然与真实市场情况不符;同时许多公司的主体评级也基本为 “AA”或“AAA”的等级,这其实也不是真实情况的反映。另一方面,从 2018 年开始的从 AAA 评级的(国有平台的)公司/企业和债券直接倒闭违约事件的多次发生,引发了针对目前中国国内信用评级体系的不信任感!实际上,目前中国国内实施的信用评级体系主要有下面三个方面的问题: 1)评级虚高;2)区分度不足;3)事前预警功能弱等问题。 因此未形成国际通用的适合中国国情的信用评估体系,从而严重制约了我国债券市场的健康发展。

但是,作为全球第二大经济体的中国,我们需要建立一个适合国情并与国际信用评级体系接轨的风险评估体系!为了实现这个目的,一个重要的首要工作是需要通过一个科学的手段构建信评模型需要的足够的坏样本,从而实现建模,和模型的校对与测试工作,然后按照国际信评的标准,通过 “AAA” 到 “C” 类的专业定义,回归到最基本的以“ BBB 信用等级为最基本的投资级” 为标准展开针对主体或者债券的信用评级体系的建立。这样,结合大数据的分析方法,构建对应的非结构化“坏样本”作为分析的支撑,我们就可以重新构建适合中国国情并与国际接轨的现代信用评级体系,这个信体系称为基于“ 咖啡馆(CAFÉ)全息画像风险评估体系 ”的“ 先知通(Intelligence System)信用评级系统 ”(参见后面文献 [1]-[3]的介绍和对应的风险特征提取方法讨论)。

基于上面的介绍,我们的“ 先知通信评评级体系 ”就不再以国内在过去将近20 年来比较流行使用的“ 以 AA 信用等级作为投资级的基本标准 ” 进行中国式的信用等级方法进行信用评估服务,这就从标准的角度解决了与国际信用评级标准的差异问题,同时也能够让我们的信用评级体系能够体现评级迁移和违约风险等一系列配套的指标要求和信息披露。

在实现的过程中,我们的出发点是从下面四个维度来定义公司债券的信用等级:第一,是公司财务业绩的好坏;第二,是公司有没有欺诈和对应的财务管理质量下的好坏;第三,是公司在金融资产负债方面的健康情况,即刻画公司倒闭或者违约的风险程度;和第四,是公司所处的生态环境和商务风险的好坏。通过建立这套全息评级系统,我们可以让评级区分度更加明显,主体信用等级更能反映公司实际信用状况。

我们的“ 咖啡馆 (记为 “ CAFÉ”) 全息风险评估体系 ” 是集企业搜索、信息揭示、关联图谱等功能于一体的企业全息风险评估体系,它由下面四个核心维度组成:公司全息画像(记为“C”,代表“Corporation”),财务全息画像(记为“A”,代表“Accounting”),金融行为全息画像(记为“F”,代表“Finance”) 和商务生态全息画像(记为“E”,代表“Ecosystem”)。这个体系最大的两个特征就是可以把静态的分析转换为动态的分析,然后将动态的分析和企业生态相结合,形成对企业评级的一个比较客观的刻画。但是要形成这样的刻画,就需要与我们在 2015 年自主开发的全息画像(Hologram)为工具进行异构异源大数据的融合。全息画像就是利用生态,然后引进对场景的描述、对风险的描述、对欺诈风险的描述、对违约风险的描述,来形成新的指标和特征提取。

我们特别指出的是,针对公司财务欺诈风险体系的建立,融合从财务报表分析、治理结构分析、审计与内控分析(基于“ 欺诈三角理论 ”)进行风险特征的提取和刻画,这三个方面包含了传统的结构化和非结构化数据。我们基于欺诈三角理论的欺诈风险分析主要覆盖了三个分析维度的信息, 他们是:1)压力/动机维度包含了财务稳定性、外部压力、个人需要和财务目标等;2)机会/漏洞维度包含了行业属性、无效监督、组织结构等;和 3)借口/态度维度包含了审计维度。针对从 2016 年到 2020 年中国上市公式和非上市公司的欺诈类型分类为主要的十一种类型:占用公司资产、披露不实(其他)、违规担保、欺诈上市、擅自改变资金用途、一般会计处理不当、虚假记载(或误导性陈述)、推迟披露、虚构利润、重大遗漏、虚列资产。这十一类欺诈信息构建了我们的坏样本集合并结合审计信息,形成一个动态的、生态的企业风险评估(参见[3]中的讨论)。

中国信用体系构建的质量高低其实本质的问题是如何处理在坏样本的不够的情况下,如何构建需要的最基本的坏样本! 即,我们必须面对的是在结构化的坏样本不够的情况下,怎么获得基于非结构化的坏样本来支持 8000 家左右的公司(其中有上市公司 4800 家左右,5500 家左右为发债公司,1000 家左右的金融机构,和 2500 家左右的城投公司)在信用评级体系中针对 “ 坏特征 ” 的建立问题. 如果基于总样本为 4000 或者 8000 个公司来考虑, 按照对应 1/4 左右的坏样本标准,那就需要 1000 或 2000 个左右的坏样本集合,但是实际情况是直到2020 年底,中国可用来描述公司倒闭的坏样本总数不超过 200 家,因此只能基于 2700 多个中国银保监会对上市公司和发债公司的处罚案例为原始(非结构化)数据,提取其中基于 11 大类的非结构化特征坏样本。注意到这些非结构化的坏样本传统的财务指标不同,它们基本上是以文档陈述的形式出现于报告中, 称为大数据样本,我们就需要针对这 11 类大数据样本进行非结构化的风险特征的提取,来构建至少需要的 1000 个或者 2000 个左右建模所需要的坏样本。

为了实现这种刻画欺诈的非结构化特征的高度关联的风险特征提取,我们需要使用一个基于人工智能的算法工具:称为吉布斯抽样(Gibbs sampling)算法(参见后面文献[3]中的讨论)。吉布斯抽样方法是统计学中基于在马尔科夫框架下的一种蒙特卡洛算法(MCMC),它非常重要和有用, 列为 20 世纪人类十大算法之一。自从20世纪 50 年推出其基本的算法原型原来,在20世纪 70 年代、80 年代通过结合针对信息量的 AIC(赤池信息量准则)和 BIC(贝叶斯信息度量) 测试标准的融合使用与发展,目前是支持特征提取和统计推断的一种特别非常有效的方法(也参见文献[3]中的讨论)。通过吉布斯抽样算法的使用, 我们就能够提取出刻画财务欺诈的高度关联的非机构化风险特征因子,这就帮助我们可以构建甄别坏样本和好样本的风险评估体系,并达到对应的(模型测试的接受者操作特性曲线(Receiver Operating Characteristic Curve,简称 ROC 曲线))ROC 曲线值是 0.7 到0.75 左右的范围( 简单来讲,如果 ROC 测试结果在 0.7 或者以上,表明其使用的特征具有较强的甄别和解释能力。 ),从而支持我们的 CAFÉ 体系比较有效地评估公司和债项的好坏。

然后,考虑公司大股东、管理层、董事会、监事会按照持股比例、担任的身份、内外的比例分类分析,利用证据权重( WOE,即,Weight of Evidence)和信息价值(Ⅳ,即Information Value)信息量来解释对评估对象可能会发生欺诈行为风险的影响,我们有下面的一个基本的评估标准(参见文献[3]中的讨论): 公司股权结构是影响公司财务欺诈风险的重要因素,并通过可以通过下面四个特征从公司治理框架的角度来预警可能带来欺诈行为的表现:

第一 , 大股东和企业法人的持股比例在 5%到 50%之间;

第二 , 大股东累计持股比例不超过 60%;

第三 , 管理层的大股东持股比例小于 1%;

第四 , 董事会中大股东比例不超过 12%。

然后,我们纳入基于内部、外部审计相关数据进行特征体系的建立。

在这个过程中我们会思考一个问题:为什么存在公司有欺诈行为,一个原因就是审计机构的业务情况、违规情况、合作情况,审计师的教育经历、工作经历等等。根据审计指标针对证据权重( WOE)分箱结果和对应的分析(参见文献[3] 的结果), 我们发现审计委员会的人数、意见的不一致对公司的欺诈也有相应的影响。因为审计模型因子的 ROC 曲线是线性的,我们也因此第一次用理性的方法论证了如下的事实:外部审计只能发现有没有欺诈,但形成不了推理(如果外部审计能够形成推理,对应的 ROC 曲线应该是非线性的凸函数形态);而在对公司董事会人数与公司资质关系的研究中,我们发现无论公司评级如何,董事委员会人数为 7 到 9 人都占了全部公司总数的 80% (大型金融机构和大型集团公司除外)。因此在公司注册法要求的情况下,董事会的人数在合理的范围之间并不能形成对公司好坏的影响。当结合董事会、内部审计和外部审计的因素来看, 我们也可以发现总是有审计公司给出了错误意见(即公司存在欺诈行为的时候给出了无保留意见)。而反过来,我们的全息画像技术可以用来验证外部审计做得是好还是不好。

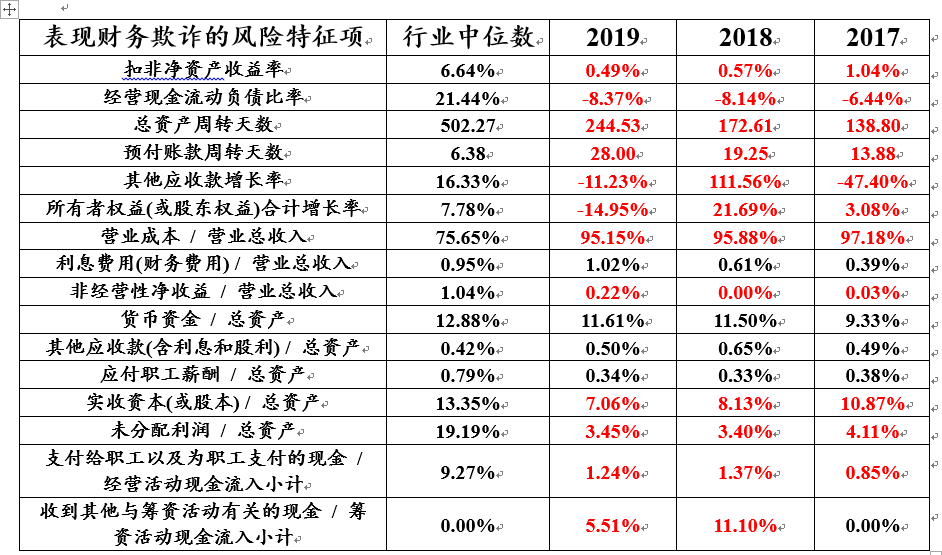

我们基于 CAFÉ 体系以 2020 年中国内上市公司 “广州市浪奇实业股份有限公司”(简称,“广州浪奇”)的财务舞弊行为进行了风险分析(参见[5]中的讨论)。通过将其表现财务欺诈的风险特征项与我们建立的行业中位数进行比较, 可以很明显地看到下面的基本事实:

第一:在 2019、2018、2017 年的三年时间内,其财务指标数据与所在行业中位数相差甚远 (参见下表1):

表1 2017-2019年广州浪奇财务指标数据与行业中位数比较表

第二:基于我们建立的从公司治理结构出发提取出的甄别公司可能出现欺诈行为的特征指标来看,我们发现有广州浪奇在下面四项特征指标显示其有较高的财务舞弊风险: 1) 大股东和企业法人的持股比例在 5%-50%之间,浪奇公司是 45%;2)大股东累计持股比例不超过 60%,浪奇公司是 49%;3)管理层的大股东持股比例小于1%,浪奇公司为 0;4),董事会中大股东比例不超过 12%,浪奇公司为 0。

因此尽管审计意见没有反映出其财务舞弊风险,但是通过对公司报表和治理结构数据的分析,浪奇公司存在较高的舞弊风险。

信用等级调整是信用评级机构最重要的评级行动之一,信用等级调整行为包 括调升、调降和维持。在一定的时期(考察期)内,信用评级机构对债务发行人的信用等级调整结果可以形成债务发行人的信用迁移路径,这反映了债务发行人信用质量的变化 (参加文献[4]和相关文献关于一般的信用转移矩阵构建的讨论)。

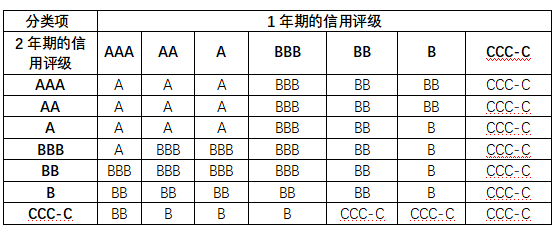

为了使得 CAFÉ 信用评估体系的转移矩阵保持必要的稳定,我们对评级转移矩阵的构建按照下面的方式进行处理 (参见表 2 中的具体映射):

1、 将违约模型分为 1 年期和 2 年期,并进行 ROC 验证,确定最终的模型;

2、根据 1 年期和 2 年期的违约模型给出不同的评级结果;

3、对 1 年期和 2 年期评级结果进行整合,给出初评等级,规则如下:

表 2 BBD 基于 1 年和 2 年期限数据的初评等级映射表

考虑到数据获取的有限性, CAFÉ 对上市公司样本的观擦数观察限限于2014 年到 2019年,我们得到从 2014 年完整年报财务信息的公司数为 3000 家,2019 年为 4500 家。以 2020年 12 月 31 日为观察日, 倒回一年的违约样本数为44 家;倒回二年的违约样本数为 89 家 (这里,我们强调一下其实我们有观察到“倒回三年的违约样本数为 115 家”,但是在本报告信用转移矩阵的构建分析中,原因是对应使用倒回三年的违约样本进行特征提取时其他样本信息还需要完善,因此目前只考虑用倒回一年和倒回二年期限的违约样本数)。

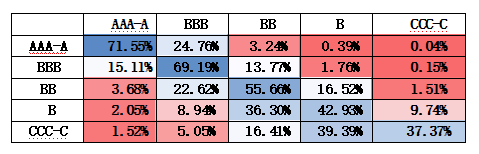

基于上面映射规则的使用,利用一年期和二年期的违约模型对评级结果进行整合后,我们会观察到下面的基本结论:从评级 AAA-A 类 到 CCC-C 类的信用转移矩阵基基本上以 BBB 为中心,这保持了良好的稳定性,从而解决了 AAA, AA 和 A 级别迁移矩阵不稳定的问题(特别是针对像中国这样的新兴市场的情形)。因此,从信用转移矩阵来看, 如果将 AAA 到 A 归为一个“AAA-A”的大类来看,通过调整映射阈值后,我们有下面的信用转移矩阵结果(参见表 3):

表 3 BBD 2015-2020 转移矩阵汇总信息

由转移矩阵结果可知,AAA-A 等级合并后保持了更好的稳定性,转移矩阵也体现出了从 AAA-C 的在各级别稳定性上的单调递减,这就支持了我们 CAFÉ 体系的相对稳定性问题,从而起到支持业界的作用。

作为 CAFÉ 全息风险评估系统的应用,我们建立的“先知通”(Intelligence System)信用评级体系根据公司财务业绩、财务舞弊、违约和生态环境的好坏, 形成了对中国整体公司主体和对应债项的信用评级体系的重塑。根据基于 CAFÉ 评估系统的“先知通”(Intelligence System)信用评级体系对国内所有 4800 家左右上市公司进行的信用评估,在 2020 年年底左右,我们有如下的基本结论:国内上市公司信用评级为 AA 以上的占上市公司的 10%左右,等级为 AAA 的公司只占上市公司的 1%左右。相比较国外,美国上市公司 AAA 级的比例大约占2%-4%,对应的日本上市公司 AAA 级的占比为 3%-6%。从上市公司等级分布、违约概率期限结构以及 ROC 曲线的检测结果来看,我们 CAFÉ 评估系统比较能够刻画中国公司的信用风险特征,同时具有较好的预测能力。

以下表4中的公司为例,该公司的生态风险评分和行业平均相当,但是财务绩效评分和财务舞弊概率都比行业平均的结果差,这也可以对其信用评级为 国内某一个评级为“CCC” 等级的上市公司的归因分析

表4 “XX 科技公司”与行业平均的对比

此外,作为 CAFÉ 全息风险评估体系在具体的股票市场、信用市场、资本市场等不同的应用场景中可以形成不同的产品落地应用, 比如在股票市场, 资产管理公司基于我们的 CAFÉ 全息画像风险评估方法,可以设计共募或者私募投资理财产品,其表现远远超越对应的沪深 300 指数产品的收益(参见下面的产品介绍)。

另外,我们建立的 CAFÉ 全息风险评估体系还可以刻画行业中的风险转移和行业链场景, 即对应行业的产业链上下游链的全息画像, 配合我们关键词字典的支持,其上下游链分类的正确率在 65% 到 75%左右。

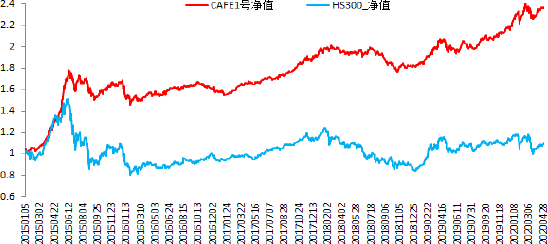

比如,华西梧桐资产管理公司利用 CAFÉ 评估方法原创性地设计了一个名叫“CAFE1 号”的私募投资理财产品。在基于过去五年历史数据的测试中,它的平均年化收益到达 18%左右,回撤率只有 17%左右。在市场大幅波动期间,CAFE1号策略相比沪深 300 仍有明显的优势。

图1CAFE1号策略与沪深 300 指数净值走势对比(2015.1.1-2020.4.30)

另外,基于 CAFÉ 框架以企业信用风险等相关特征分析为基础,结合基于Modigliani 和 Miller(简称为 MM)教授建立的公司在“资本结构、公司财务与资本”的 MM 理论为基础,我们也可以构建支持债项评级产品的核心框架,用于指导支持债项评级为 BB 和 B 类的高风险收益债券产品的投资和风险管理。

[1] 袁先智. CAFÉ 全息风险评估体系简介,BBD Technology Co Ltd(BBD),2019 年 9 月。

[2] The Manual of Intelligence Stone (IS) V.1.0.1, BBD, October1, 2019 (https://file.bbdcreditservice.com/M00/00/01/CiDISF_22umAEXWBAE42fNtcLOk381.pdf)。

[3] 袁先智,周云鹏,李祥林等. 财务欺诈风险特征筛选框架的建立和应用, 中国管理科学杂志,2021 年(出版印刷中)。

[4] R.A.Jarrow, D. Lando, and S. M. Turnbull. A Markov Model for the Term Structure of Credit Risk Spreads. Review of Financial Studies, 2004, 10(2): 481-523。

[5] 袁先智, 周云鹏, 刘海洋等. 广州市浪奇实业股份有限公司案例分析与公司财务欺诈风险预警框架的建立,Memo,BBD Inc., October, 2020。

来源:2020(第十六届)中国金融风险经理年度总论坛(11月)