联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

张聚宝 波士顿学院商学院兼职教授

当我们讨论压力测试时,往往更关注小概率的风险,即尾部风险。马科维茨关于投资组合优化的博士论文发表后,奠定了现代金融投资管理的基础,也为他后来赢得了诺贝尔经济学奖。他的许多理论现在还被广泛应用,特别是其中一个很重要的假设:正态分布。在学界,正态分布已是一个老生常谈的问题,但大家都知道很多情况都是非正态分布,可是工业界主要还在沿用正态分布假设进行风险管理。这篇文章从美国标准普尔 500历史数据入手,探讨非正态分布问题,进一步思考对于风险管理和压力测试的影响。对 2007 至 2009 年的金融风暴或者 2020 年疫情这样的情况,或许有所帮助。

首先,什么是金融风险? 风险没有一个统一的定义,不同的人可能有不同的定义,但总体来说更倾向于理解为对于潜在损失的计量。习近平总书记2019 年的讲话说到,既要高度警惕黑天鹅事件,也要防范灰犀牛事件。尽管总书记并不局限于金融风险,但这些概念在金融风险中是至关重要的。实际经验中,会有不同种类的风险考虑。比如在基金管理中,大家更多的会关注每天的、连续的变化,但实际上这种风险并不是很大。如果问一个基金经理或首席风险官,在他们心目中,日常风险是什么?一般回答都是风险敞口、久期等,而这些都是相对来说可测的。如果问令他们夜不能寐的风险是什么,那很可能就是一些小概率事件,比如黑天鹅或者灰犀牛事件。

金 融同很多基础科学相比,它更像是一种实践性科学,业界与学界实际上差别挺大。学界的一些研究是非常有益的,比如马科维茨的投资理论,Black-Scholes 期权定价模型等,但也有一些是超前甚至脱节的。(非)正态分布在学界听起来是一个基本概念,但在实践中大部分的基金经理对正态分布的理解是非常浅显的。一旦讲到非正态分布、厚尾等,很多人就更难以接受,而背后的数学变得复杂很多,更难解释和被接受。因此如何将实践与理论相结合,在金融这个学科里是很有意义的。美国一个著名的棒球队员 / 教练 Yogi Berra 说过: In theory there is no difference between theory and practice. In practice there is 。这句话对金融很适用。

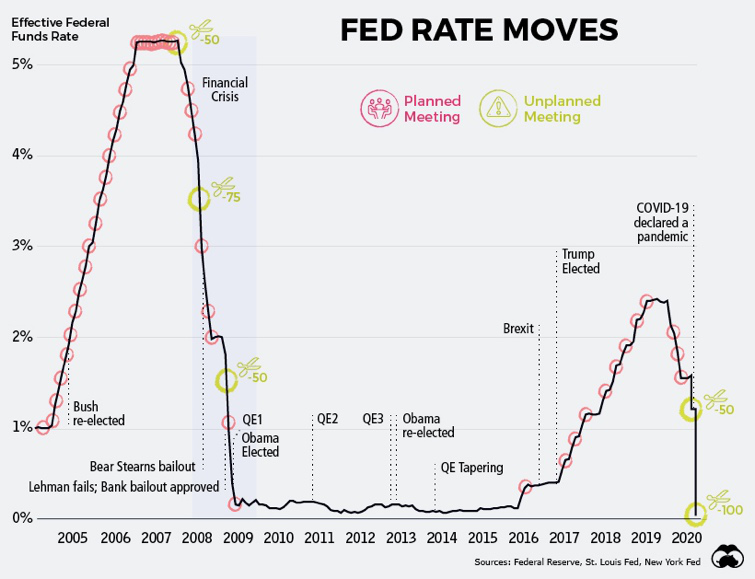

标准普尔的回报率,很大程度取决于宏观经济。 图1是美国过去 15 年的美联储短期利率。众所周知,美联储有两个主要任务:控制通货膨胀和刺激经济(降低失业率)。可以看出,从 2004 年到 2020 年三、四月份,美联储一直没怎么消停,在 2007 至 2009 年金融风暴之前几年,他们不断地提升短期利率,目的是把经济就像爬山一样放缓。金融风暴发生以后,又急剧地降低利率,在降到接近零利率的时候,开始进行持续的量化宽松操作。 2016 年开始反转,慢慢地提高利率,直到 2019 年年底出现问题而停止,随着 2020 年 3 月份疫情的到来,迅速降到零利率,同时提供无上限的量化宽松。

图1 美联储利率调整

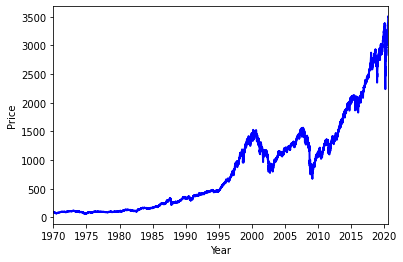

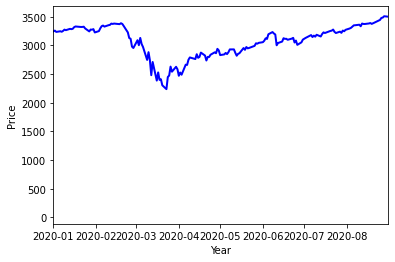

股市与宏观经济息息相关。图2左图是过去 50 年标准普尔每一天的收盘价格,用于本文的分析。右图是 2020 年这一段短时间的放大观察,其中可以通过对 2020 年 3 月份的重点分析来看其中的非正态分布问题。

图2 1970-2020年标准普尔收盘价格

图3 2020年上半年标准普尔收盘价格

关于非正态分布与厚尾,它们实际上是同一概念。所谓的厚尾,它是相对于正态分布而言的,位于两端小概率分布中,如果异常正负(比如每天升跌超过3% 或者 4% )概率大于正态分布,则把这种现象称为肥尾,也就是一种非正态分布,它的最重要体现是小概率事件出现几率大大增加。压力测试和风险管理特别重视肥尾的出现,因为它可能导致许多人失去工作,也可能让很多人损失多年积累的财产。

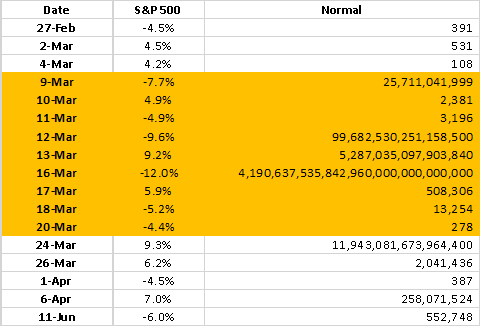

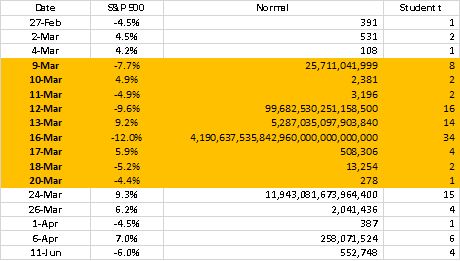

为了验证这种非正态分布,使用2020年疫情下( 2 月至 6 月)美国标准普尔 500 的数据,计算每天的回报率,然后把其中超过 4% 上升或损失的挑选出来。根据美国 50 年标准普尔的分布,大约来说每一天它的标准方差,基本上都在 1.05% 左右(简单估算可以用 1% )。如果假定满足正态分布,就可以用一个正态函数来计算每一个回报率的累积概率,然后转换成多少年才可能出现一次(假定一年 252 个交易日)。结果列在图 4 。

图4 正态分布下S&P500回报率的出现概率

以2月 27 日为例,这一天 S&P 下跌了 4.5% ,在一个正态分布中其累积概率大约为 1x10-5 ,或者说每98532个交易日出现一次,也就是大约 391 年一次。可以看到,在短短的 4 个月之内,有一二十天出现了在正态假设下的小概率事件。按照正态分布,我们一生都难以看到一次这么大回报率的出现,但短短四个月却多次出现,特别是从 3 月 9 日到 3 月 20 日几乎每个交易日都是这种近乎不可能的波动。直观的解释,就是正态分布应该被推翻。再来看一个极端的例子,黑色礼拜一( 1987 年 10 月 19 日),这一天 S&P 下跌 20.4% 。用正态分布来算,它出现的概率大概是 10 82 年,远远超过宇宙的生命,是一种几乎不可能出现的现象。

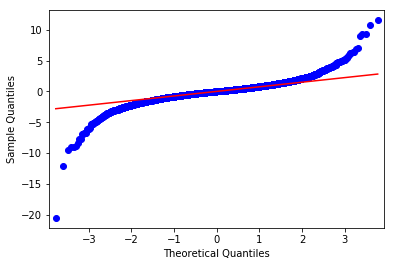

关于厚尾如何确定,还可以用QQ Plot来进行观察,如图 5 所示,其中红线是理论分布,而蓝色的点是每一天的实际回报率。可以看出,每天上升 1% 和下跌 1% 之间,基本能满足正态分布。但一旦到了 2% 之外,正态分布将远远低估出现的概率。作为比较,可以使用 Student t 分布,代入数据进行模拟,结果会接近很多。简单地说, Student t 分布从模式结果和相对简单,到风险管理应用,都比正态分布优越很多。

图5 正态分布下的QQ Plot

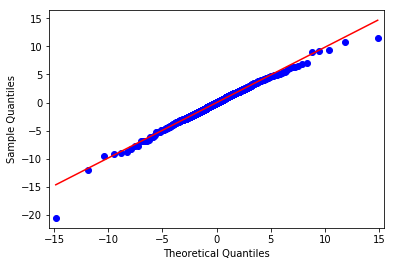

图6 Student t分布下的QQ Plot

利用Student t分布再重新计算 2020 年疫情出现的概率,并与之前正态分布的结果作比较。可以发现,如果下跌 4.5% ,在正态分布中是 400 年出现一次, Student t 分布中则每年都可能出现一次,尽管概率还是很小,但要比正态分布的高了 400 倍!再看大波动的 3 月 16 日,正态分布中每 1027 年的概率,而在Student t分布中是 34 年出现一次,这是好多亿倍的差别。

图7 Student t分布下S&P500回报率的出现概率

将Student t分布与正态分布相比,对于小概率事件,比方说在一天内出现 4% 、 5% 的回报率,它的概率会差几百几千倍;如果是 7.7% ,则会相差千万百万级的倍数。由此可知,越是小概率事件,两者的结果相差倍数越高。一个相关的问题是波动率随时间变化,如果用 GARCH 模型,计算得到的短期波动率会起伏,在 2020 年 3 月份会有明显提升,用这个波动率来计算异常回报率概率,会有一些回落,更接近现实。当黑色礼拜一用 Student t 分布来模拟时,出现的概率会变成 188 年。如果再引入变动的波动率,很有可能变成几十年,这种可能性是存在的,而正态分布下比宇宙生命还长 10 82 年的概率即便有波动率修正也是极不现实。

正态分布在工业界是一个常规假设,这对于压力测试和风险管理带来很大挑战。非正态分布(厚尾)的本质,是越往两端走,正态分布会越严重低估真正可能出现的概率,特别是黑天鹅事件,正态分布会给人盲目乐观而导致应对不足。

来源:2020(第十六届)中国金融风险经理年度总论坛(11月)