联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

陈宏峻 长亮科技海外事业部总裁

一、数字经济的影响

从中国十多年数字化转型历程来看, 17年以前中国的一场非典可能在一定意义上加速了中国的数字化转型历程,经历了从电商到第三方支付,再到第一批私人银行的历程。因此,对比当前海外较为严重的疫情,人们也在想在后疫情时代,这场新冠病毒是否会加速全球的数字化转型。

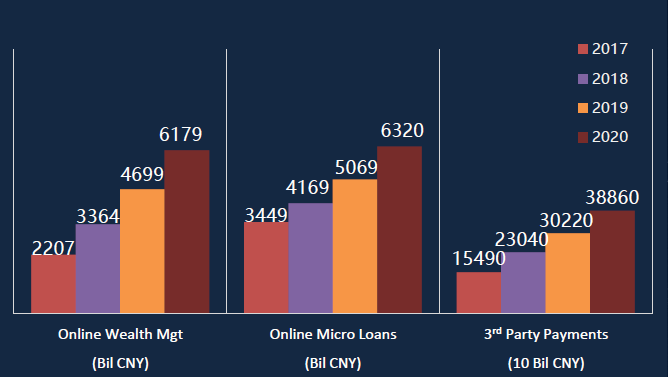

图 1显示了中国近4年来分别在线上信贷、网络理财、第三方支付的数据变化,这一变化十分惊人。此外,东南亚现在有很多银行在非常积极地建设一个十分强大的手机银行,希望囊括未来潜在客户的日常生活行为。但从中国这十几年来的经验可以看到,中国最大的银行APP的月活跃用户总数为3928万,仅占微信的3.2%,因此,所谓的手机银行只是银行的一个渠道之一,银行想仅仅通过建立一个非常强大的手机银行试图去吸引这些没有银行账户的潜在客户,特别是在有很多穷人的东南亚,是做不到的。

图1:数字金融的发展

最近马云在外滩论坛的演讲备受关注。对于 Fintech,我个人的观点是两者最终应该是一个合作的关系,而不是银行变成技术公司或技术公司变成银行来相互竞争。术业有专攻,银行自身有几百年来自己的一些独有技能和经验,银行最核心的竞争优势在于管理风险,在于GRC——Governance,Risk Management和Compliance,马云炮轰的这些东西正好是银行的一些强项,但是这些互联网公司也有很多银行没有的东西,例如技术、数据、潜在客户信息等。金融机构和互联网公司最终应达成一种合作,互相利用对方所长之处来共同服务于实体经济,服务于得不到传统银行服务的弱势群体,实现普惠金融。

二、Bank4.0

中小企业融资难融资贵的问题在东南亚尤为明显。例如马来西亚有三大民族:马来人、印度人和华人,语言、宗教、文化各不相同,就会形成许多信息孤岛,使得银行的服务更加难以触及弱势群体。根据马来西亚的统计,整个家庭月平均收入在 2000马币以下的低收入人群达到了整个马来西亚的40%,因此贫困问题在东南亚国家是十分严重的。

Brett King的《Bank4.0》提出了一个观点叫做“Banking Everywhere, Never at a Bank”,即“没有银行,但却无处不在”。银行经历了从1.0到4.0的发展历程:Bank1.0时代是离不开的物理网点,这时地点和时间都受网点的限制;Bank2.0时代则产生了ATM,时间上没有了限制,但地点依然有限制;Bank3.0时代则是网银,随时随地可获得银行服务;到了Bank4.0时代,则是嵌入生活的智能银行服务,但这并不是简单地从网银变成手机银行,而是银行通过合作获取合作伙伴的渠道,把银行的服务嵌入到劳苦大众的日常生活当中。

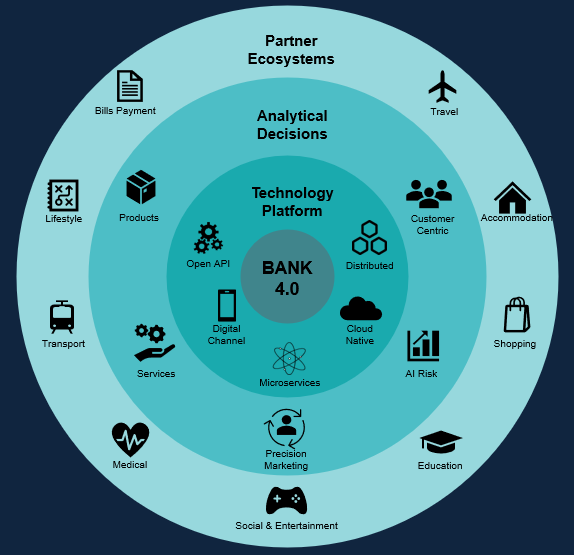

图 2显示了将银行4.0进行前中后台分解的情况。最外圈是人们的日常生活,国内的日常生活基本都进行了数字化,东南亚则相对落后,而新冠疫情可能加速其数字化进程。银行在圆圈中心,其目的是使银行业务、产品、服务能够很好地嵌入到大家的日常生活中,因此现在很多银行核心系统都谈到了微服务的架构、云延伸等,对银行的核心系统提出了新的要求,使银行的核心业务能够嵌到特别是劳苦大众的日常生活中去。

图2:Bank4.0分解

但是在东南亚很多人就忽视中间层的内容,中间层就是这些 ABCD技术如何能够应用到银行的GRC特别是风险管理这一块。我认为数据中台的核心应用,就是通过大数据、人工智能、机器学习等去做好一些精准营销和风险管理。大概在四五年以前,我带领团队第一次尝试利用一些司法涉诉数据为平安银行做风险预警,同时也用到自然语言解析等人工智能技术,把涉诉数据变成一个结构化的数据,然后结合银行内部的传统结构化金融数据共同建模,提前给银行提供一种预警,从而使银行可以对一些优质客户增加贷款,砍掉劣质客户。然而在东南亚,银行在中间层如何利用数据中台,特别是利用人工智能一些非结构化的外部数据方面和国内有所差距,因此这部分是一块很大的有待开拓的市场。我认为中间层如何利用一些新的ABCD技术应用在风险管理方面可能是将来的一个核心所在。

三、在东南亚银行的实践

马来西亚第一大银行叫 MAYBANK,第二大银行是CIMB银行,在整个东南亚的影响力非常大,是整个东南亚较早做数字化银行的一家传统银行,也是我三年以前带着长亮出海做的第一个客户。CIMB虽然在马来西亚很大,但是它在整个东南亚其他国家业务参差不齐,因此当时它使用了农村包围城市的这样一个策略,挑选一些业务不是很好的地方,例如越南、菲律宾等。越南的业务非常小,只服务了一些从马来西亚到越南的马来西亚的出海企业客户。

菲律宾是农村包围城市的数字化转型第二站,当时在菲律宾根本没有网点,也没有数字化银行的概念,只是在 2017年时获得了银行牌照。菲律宾央行规定一年之内必须开业,所以我们大概花了八九个月时间把它从从无到有建立起来。它类似于微众银行没有网点,一个总行下面有两台ATM机器。整个东南亚有很多“现金文化”,因此我们解决的第一个问题就是如何处理现金。我们将它连接了大概25,000多个其他银行的ATM机器,只要这些ATM上面有Visa的logo就可以免费取现,然后利用eKYC就可以开户,解决了客户问题。针对存现,我们打通了大概有8000多个711店,人们就可以通过这些711来存现。针对获客问题,菲律宾电信运营商Globe下有一个十分受欢迎的手机钱包GCash,大概有几百万活跃客户,我们就把智能存款的产品直接嵌到了GCash中,这些活跃用户只要点两三下就可以变成CIMB的客户,很快就在短短半年之内获得了50万的用户,一年半的时间大概已经到了250万用户,虽然不像微众银行有上亿客户,但还是非常可观的。

很多银行虽然对国内这十几年的数字化转型很感兴趣,但是又不敢更换传统的核心系统。套一层所谓的数字化渠道,主要以手机银行为主这种方式往往不可行,但是完全替换核心又有很高的风险,因此我们就提出了一个建立双核的概念。双核概念就是传统核心不变,在传统核心旁边再建一个数字化核心,把数字化渠道这些外层嵌入到大众的日常生活中,但是这一套独立的系统要和原来的旧核心进行对话,包括总账、客户信息、监管报送等。这样做的目的是先用很快的速度建立一套新的东西,从而用数字化核心去吸引劳苦大众等从前接触不到的客户。第二阶段就是想办法吸引旧核心中的零售客户等现有客户,特别是小微客户,让他们慢慢在新核心中开账户,进行转移。最后旧核心中可能只剩下一些大的企业客户,大的企业客户一般数量较少,金额较大,而且这时银行的用户也已经熟悉数字化核心,因此就可以把数据移植的工作放到最后的阶段去做,从而尽量减少替换核心的风险。我们基本上在东南亚就是用这样一套方式来完成对一家传统银行的数字化转型。

我们在泰国 Kungsri银行就使用了这样的双核办法,另起炉灶,来尽量让它吸引一些零售客户,用一些数字化的手段来接触它触及不到的客户,把一些智能存款、小贷业务嵌入到劳苦大众的日常生活中。第一期我们已经完成了,现在我们正在做第二期,就是最终让一些企业客户能够搬过来。

来源:本文为陈宏峻先生在第十六届中国金融风险经理年度总论坛,专题研讨会NO.5“金融科技创新和展望”的发言实录全文,供读者参阅。

(责任编辑:许泰琦)