联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

孙建林 中信银行总行原信贷管理部总经理

2017年12月习近平总书记在中央经济工作会议上提出今后3年要重点抓好决胜全面建成小康社会的三大攻坚战:防范化解重大风险、精准脱贫、污染防治。

2021年2月,全国脱贫攻坚总结表彰大会在京召开,宣告全国将近一亿的农村人口脱贫,832个县,12.8万个村全部脱贫。与此同时,全国防治环境污染工作也已大见成效,绿水青山已变成金山银山。由此,三大攻坚战已完成两项,但金融风险的防范化解工作还任重道远。

看一对比数字,2020年末全国银行业总资产320万亿元、一年利润数只有2万亿元,但处置掉不良资产数高达3万亿元,而且余额还有3.5万亿元。真是赚钱不如亏钱多啊。

再看一对比数字,2020年全国自然灾害经济损失是3700亿元,而当年银行业处置不良资产数是3万亿元,也就是说,银行业只要少发生十分之一的不良,就能足以弥补全国自然灾害的经济损失。真是不良资产猛于自然灾害啊。

银行业风险的危害性应该进一步引起政府主管部门的高度重视。建议银保监会成立专门的银行风险管理部门,做好防范风险的宣传工作,做好风险的预防和化解工作。

银行如果发生严重风险损失,对于当事银行的不利影响也是不言而喻的,包括:

• 银行高管被免职或处罚;

• 银行涉案犯罪人员被判刑;

• 银行不良资产增加和利润减少;

• 银行增设网点和高管任职被监管部门从严审批;

• 银行股价、股东分红、员工薪酬等受到影响;

• 银行的社会形象和声誉下跌;

• 银行被清盘或接管等。

因此,银行的董事会和高管层切不可掉以轻心。

银行的风险控制方向,包括三个层面:宏观、中观、微观。银行出现不良和坏账,应该从三个方面去查找原因,并采取措施加以防控。

第一是宏观风险,如果整个银行业大面积出现不良,必然与国家不当的调控政策有关,银行难以独善其身。银行在每年制定授信政策时,要预判国家宏观政策走向,提前制定好积极稳妥的地区政策、行业政策、客户政策、产品政策。

第二是中观风险,是指银行的战略决策和管理能力风险。如果在一个区域里,其他各家银行都不出问题,唯独这家银行出问题,原因必然是这家银行的高管层的决策和管理出问题了。

第三是微观风险,是指银行授信的具体业务、具体产品、具体操作出现的风险。或者是没有规章制度,或者是有章不循,小漏洞导致大损失。

三全管理是指:全面管理、全程管理、全员管理。

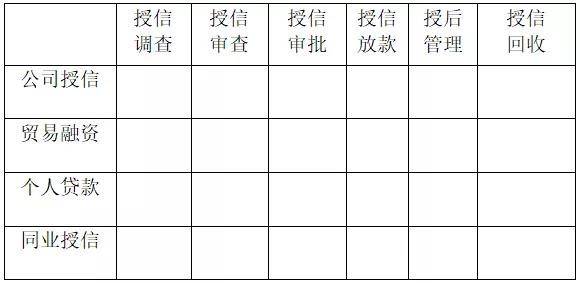

全面管理是指要统一管好银行最主要的四个方面信贷业务,包括:公司授信业务、贸易融资业务、个人贷款业务、同业授信业务。对所有的授信资产都必须管到位,防止出现短板现象。

全程管理就是要求对每笔授信必须从头管到尾,调查、审查、审批、放款、贷后、回收,六个阶段缺一不可,直到资金全部回收、授信全部结清为止。在管理工作中,银行的部门设置、规章制度、操作流程、信息管理、责任认定等都可依据这6个阶段加以确定。

全员管理是指银行全体人员都要有风险意识,参与对风险的管理,使无处不在、无时不有的风险得到控制。业务人员要第一只眼睛看业务,第二只眼睛看风险。管理人员要第一只眼睛看风险,第二只眼睛看业务。做到人人负责、个个把关。

通过纵向的全面管理和横向的全程管理形成矩阵式管理,使风险管理覆盖银行四方面授信业务的六个阶段,把授信所有风险点都罩住,不留死角,示意如下:

银行和一家授信客户做久了,可能就会放松警惕,不停加大授信额度。但是银行人必须知道,企业和人一样也是有生命年限的,不可能长生不老,发展到一定阶段就可能衰败。

国家工商局的某年的分析报告显示,生存时间不到一年的企业占14.8%,近5成企业活不过5年等。

银行要掌握企业生存规律,了解不同类型企业的生命周期,控制好授信期限和额度,不可以盲目一直跟下去,该退出时要退出。

防范授信业务风险可以有很多维度:比如从银行的组织结构、风险理念、授信政策、操作流程,有如从企业经营状况分析、财务报表分析、授信六阶段防控等。但最直接了当的防范方法,就是你要先知道企业的风险点在哪里,才能有的放矢、对症下药地提前采取防范措施。

企业常见的授信风险,主要是几大类:借款人风险、用途风险,还款来源风险、授信条件风险、担保风险、抵押风险、质押风险、虚假资料风险等。

第一类是借款人风险,又分成16种,包括欺诈风险、实际控制人风险、管理层风险、违法违规风险、经济纠纷、账户查冻扣风险、行业风险、生产问题、销售问题、库存积压问题、过度扩张风险、多元化投资风险、关联交易、财务风险、员工管理问题、社会负面信息等。银行人员必须认真调查核实,发现风险苗头切不可放过。

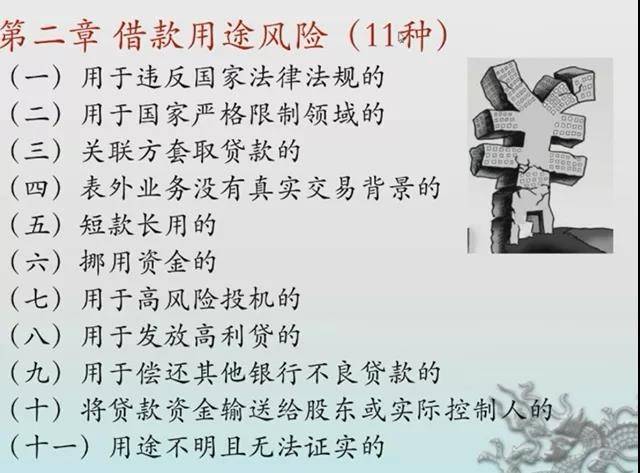

第二类是借款用途风险,主要有11种风险(如图1所示)。银行人员必须严控用途,防止失控。

图1 借款用途风险

第三类是还款来源风险,要审查企业有哪些还款来源、有哪些还款风险、风险银行能否控制得住。

第四类是授信条件风险,防止“四不当”,即:金额不当、期限不当、利率不当、担保不当。对每个客户的授信条件都必须认真核实,量身定做。

第五类是保证人风险。保证人风险主要是四种:资信风险、违规担保、无效担保、担保公司风险。

第六类是抵押风险。抵押风险是最多的,主要包含八种:1.欺诈风险,2.抵押物不可接受,3.法律隐患,4.估值高估,5.抵押条件不合适,6.手续在办理手续过程中存在问题,7.抵押物损毁风险,8.保单风险。银行对抵押物要估得准、管得好、押得住。不能以为有了抵押物就放心睡大觉。

第七类是质押风险,一般质押包括存单质押、存货质押、应收账款质押、股票质押。银行比较愿意接受质押方式,因为比较好操作。但应注意在办理过程中的欺诈风险、操作风险。

第八类是虚假资料风险,应该注意虚假合同、问题合同、无效借款决议、无效担保决议、无效的签字、虚假印鉴、无效授权委托书、虚假发票、虚假财务报表风险等。建议银行设立专门的鉴查岗位或部门,凡有疑点的授信申请资料,先进行真实性鉴定检查,确认真实无误后再进入下一道审查工序。

来源:TGES2021高级线下研讨会:公司金融与企业风险管理(7月)