联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

范希文 中拉合作基金前首席风险官

利差交易是金融交易中非常重要的一种交易,也是整个金融中非常值得关注的重要现象。我今天分以下几个部分来讲这个问题。

利差交易有广义和狭义之分。通常大家所指的利差交易是狭义的利差交易,货币利差交易(Currency Carry Trade)是金融市场最具有广泛共识的利差交易之一,是涉及外汇市场的跨国利差交易。货币交易之下,交易者会在利率较低的国家获取杠杆,将资金投入到回报较高的国家且以所投入国家的货币计价的金融资产上面,以获取资产回报和资金成本的差。广义的利差交易则是利用杠杆套取资金成本和投资回报之间的差的任何一种交易或投资行为。广义的利差交易还有很多特定的性质,以下会具体阐述。

Carry广泛意义上来讲,指投资回报,特别是指具有稳定性的投资回报,比如利息收入、红利收入等等。如果从融资的角度来说,一个借钱的行为,也可以理解为to be carried的一个情况。所以当我们讲到更广义的Carry Trade的时候,也会涉及一种特定的情景,在这个情景中,投资人的头寸(Position)可能涉及通过借钱获取杠杆的行为,也就是 to be carried的状态。

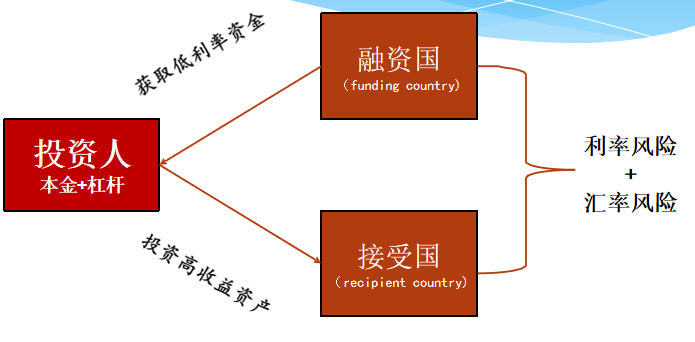

今天主要将重点放在货币利差交易这个狭义的利差交易上,讲讲货币利差交易的概念以及围绕货币利差交易的各种各样的问题。在图1这样一个典型的货币利差交易结构当中,投资人从融资国(Funding Country)获取一笔资金,通常对融资国的基本要求是利率比较低,然后将资金转换为接受国(Recipient Country)的货币,把它投入到接受国的金融资产上。通常,接受国的金融资产的回报要比融资国的资金成本高,投资人从中获取利差,这就构成了所谓的货币利差交易。

图1 典型的货币利差交易结构

货币利差交易涉及很多风险,最主要的风险有两个:一个是利率风险,另一个是汇率风险。除此之外,还有汇兑风险、法律风险和监管风险等等。就利率风险来说,融资国的利率或融资成本发生了变化,或者是接受国的资本回报发生变化,都会影响投资人的收益。另一个就是所谓的汇率风险,因为货币利差交易涉及跨国交易,所以汇率是否稳定也直接影响投资人的收益。

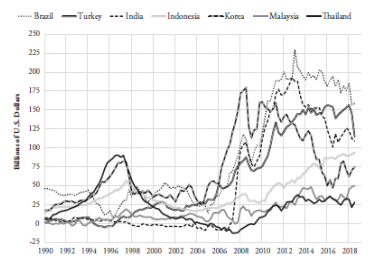

本文开头提到利差交易在整个金融交易中占有重要位置,同样,货币利差交易作为一种狭义的利差交易,也在全球特别是跨国的资本流动中占据非常重要的地位。如下图2所示,左图为全球银行对利差交易的净要求权,这几条曲线主要是全球银行对这些所谓不同接受国的净要求权,其核心就是利差交易的规模,这些曲线虽然有上下波动,但总体来说,从九十年代开始到2018、2019年的时候总体是向上的。在全球的货币利差交易中,主要融资国主要是这几个国家:一个是美国,2014年之前,融资国最主要的国家还是美国,虽然可能更多地听说日本,但从实际总量的角度来看,美国是第一大国,而且是具有主导性的融资国。这不仅因为美元具有全球主要储备货币的地位,还因为美国代表着高度发达的金融市场和多种多样的投资人的格局,所以美国一直是主要的融资国,其次是日本。自2014年之后,随着欧洲利率的急剧走低,欧洲作为主要的融资国,其交易规模的增长比较快。另一方面,从接受国来说,传统的接受国主要有澳大利亚、巴西、土耳其、印度、印尼、韩国、马来西亚、泰国,中国也是一个传统上的货币利差交易的接受国。

图2 全球银行对利差交易的净要求权

资料来源:The Rise of Carry

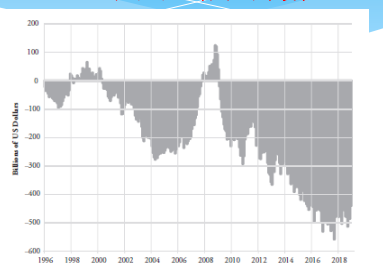

图3是日本银行短期外国净资产,可以大体看出:除了2008年和1998年这两次短期的回流之外,利差交易还是在逐年扩大的。

图3 日本银行短期外国净资产全球银行对利差交易的净要求权

资料来源:The Rise of Carry

上文讲了重要的利差交易类型——货币利差交易。利差交易的投资人,在风平浪静的时候可以获利,但是也会周期性地(Periodically)遇到较大的风险,导致出现一定规模甚至巨大规模的损失。所以从这个意义上去理解利差交易,保险产品就是一种利差交易:没有出险的时候,保险出卖方定期获取小额的保费;但一旦出险,保险公司则要付出一大笔赔偿金。除此之外,利差交易还有很多其他类型,比如,卖出CDS(信用违约互换)、卖出看跌期权、实施低谷买入股票的策略、用Margin购入看涨股票、ETF或高收益债券、公司发债以回购自己的股票、杠杆收购交易等,还有其他复杂的金融交易。某种意义上说,这些都可以被看成利差交易。

以下结合不同类型的利差交易,阐述了利差交易的几个特点。

第一个特点,就是在风平浪静的时候,利差交易的投资人通常会获得比较稳定的小额现金流收入。所以,从这个意义上来说,利差交易实际上是做空波动率的交易。当波动率下降的时候,利差交易的收益会上升;反之,利差交易的收益会下降。以利差交易的类型之一——保险产品为例,无论是人寿保险还是财产险,在风平浪静的时候,保险产品通常会给保险公司带来比较稳定的保费收入。但当被保事件发生的时候,比如说人的突然死亡、财产的突然灭失,或者火灾等各种各样的自然灾害,就会导致保险公司支付大量的赔偿。所以,从这个意义上来说,保险产品也是一个卖空波动率的产品,符合利差交易的定义。这是利差交易的第一个特点。

第二个特点,利差交易通常伴随着杠杆的使用。完全依靠自有资金来做利差交易的情况并不多见,因为利差交易中利差本身的规模通常会比较小。以现在的中国和美国为例,美国十年国库券的利率现在大概是1.6%、1.7%这个水平,中国十年国债的利率大概是超过3%的水平,利差其实是很小的。即使是巴西这样的国家,当其通胀比较严重的时候,比如2014年名义利率可以达到百分之十几,甚至更高的水平。即便这样,利差仍然是比较小的,特别是考虑到其他因素之后。不涉及杠杆的话,利差交易的收益通常就比较有限,所以利差往往伴随着杠杆的使用,有时候杠杆还非常大。

第三个特点,利差交易是给市场提供流动性的一种产品。其实,第一个特点和第三个特点是非常相关的,第一个特点中提到,利差交易实际上是在风平浪静的时候可以获取稳定的小额现金收入,既然它是做空波动率的交易,那么很多做空波动率的产品都具有在市场下跌的时候为市场提供流动性的特点。以下面几个利差交易类型为例来说明。

1.货币利差交易是在接受国的利率走高的时候,投资人将资本投入到接受国。对接受国来说,相当于是有一笔资本流入。那么利率高企的时候,通常都伴随着货币政策对市场的抑制作用。相对于利率低的情况下,当这种抑制作用起主导作用的时候,通常伴随着流动性的下降。所以这时候的利差交易实际上是给流入国(接受国)提供了流动性。

2.股市上的卖出看跌期权(Short Put Option),也是一种利差交易,它相当于是在做空波动率。对投资人来说,做空(卖出)看跌期权,要么是一种复杂的交易策略的组成部分,要么就是获取额外收入的一种手段。因为在风平浪静,股价波动很小,最终没有跌破行权价的时候,作为卖出期权的一方,相当于白白获取了卖出看跌期权的收益,所以它是补充投资收益的一个手段。如果波动率高企,卖出期权会出现现实股价低于行权价的情况,卖出看跌期权的一方就要以承诺的行权价买入股票。也就是说,在股票市场下跌的时候,特别是大跌的时候,卖出看跌期权(Put Option)的投资人给市场提供了一种流动性:当市场价格低于行权价的时候,他按照承诺把股票买进,这实际上是一种高买低卖的行为。所以卖出看跌期权也是一种利差交易。

3.卖出CDS,用金融的术语相当于是Sell Protection或是相当于做多底层债券。而对于买进CDS的这一方是Buy Protection或是相当于做空底层债券。那么卖出CDS也相当于是一个做空波动率的行为。因为在信用利差波动增加的情况下,更严格地说,如果是在利差扩宽的情况下,卖出CDS的投资人,会有一个盯市损失。盯市损失虽然是账面损失,但一旦Close交易的时候,账面损失也会转化成现实损失。即便是账面的损失,也会反映到券商或者对冲基金的损益表当中,所以卖出CDS也是一个利差交易。

所以,利差交易是做空波动率的交易,通常伴随着杠杆的使用,为市场提供流动性,这就是利差交易的三大特点。如果利差交易的某一个环节出现问题,它的收益会骤然减少,甚至会出现大面积的损失。而风平浪静的时候,利差交易又会导致杠杆的使用,因为利差本身规模有限的时候,投资人通常会增加杠杆的使用,但是增加杠杆的结果会导致因波动率引发的风险的随之增加。随着后续的讨论,大家可能对这个问题有进一步的理解。

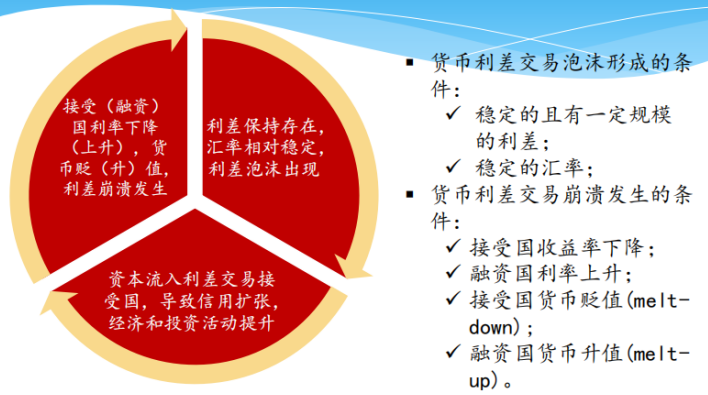

利差交易的周期通常分为前后两个部分。利差交易周期通常是指利差交易从盈利形成、增长到下降和损失的过程。周期的前半部分就是盈利形成(Position Buildup)的过程,这一阶段头寸增加,盈利也随之增加,这个过程叫利差泡沫(Carry Bubble)。但是如果某些变量发生了突然变化,比如说利差的突然缩小,可能是接受国突然利率下调,或融资成本突然上升,导致收益率的下行;还有就是汇率的波动,比如说接受国的汇率贬值,突然间大幅度贬值也可能导致利差交易突然间的损失发生。这就是利差交易周期的后半部分,叫做利差崩溃(Carry Crash)。利差交易就是伴随着泡沫、崩溃的交替产生的一种交易,具有明显的周期特性。

总之,货币利差交易的周期和经济周期有着密切的关系:通常一国经济景气的时候,相对其他国家的利率上升,引发资本从他国流入,导致该国信用增加,信用扩张,进一步推动经济增长。但是随着经济增长,资产价格上升,资产波动率下降,收益率也随之下降,这样就进一步推动货币利差交易的增加。但是当交易增加到一定程度的时候,因为杠杆的介入和增加会因为利率或汇率风险的出现突然之间引发利差崩溃,导致货币利差交易更加脆弱。伴随经济过热对支出的抑制作用,经济开始疲软,利率下降或汇率贬值,这样利差交易就迅速进入到周期的下半部分。一旦利差崩溃出现,伴随的就是资本外流,接受国的信用收缩,经济活动进一步下降,货币利差交易规模迅速减少,这样,一个利差交易从泡沫到崩溃的全周期就完成了。

所以,利差交易周期对接受国的破坏作用非常大,特别是一些体量较小的国家。中国是一个庞大的国家,其按美元计算的GDP已经是全球第二,不到美国GDP的75%。但很多GDP规模比较小的国家,比如非洲、中亚、东南亚、拉丁美洲的国家通常又是货币利差交易的接受国,当资本流入流出的时候,会对这些国家的经济产生非常重要的影响。

图4 货币利差交易周期图解

图4强调了货币利差交易泡沫形成和交易崩溃的条件。任何利差交易都是在风平浪静的时候形成,从货币利差交易的角度来说,主要形成条件有两个:一个是稳定的且有一定规模的利差,第二个是稳定的汇率。中国之所以是传统上的货币利差交易的接受国,是因为中国的汇率,特别是最近几年,相对是稳定的,还有双向的波动;许多其他国家的汇率,虽然短期内有各种各样的上下波动,但长期看有贬值的趋势。货币利差交易崩溃发生的条件主要有:接受国的收益率下降;融资国利率上升;接受国的货币相对融资国的货币贬值。

之所以要讲经济周期的三种观点,是要把利差交易的经济周期观点,和其他两种观点,即传统经济周期观点和货币主义经济周期观点,做一个简单的对比。因为货币利差交易对于一个国家,特别是开放型国家的影响是非常大的。

第一个是传统经济周期的观点。随着经济增长的成熟,过剩产能减少,工资上升,最终出现通货膨胀。利率上升,从而债务成本增加,最后挤压其他支出,导致经济最终下滑,这是传统的经济周期观点。

第二个是货币主义经济周期的观点。货币主义经济周期的观点主要是从经济周期的货币现象这个角度来说明。随着经济扩张、信贷增加,但央行通常加息滞后,这个情况最近几年也看得比较清楚了,比如像美国的情况很明显,然后导致信贷进一步增加,货币供给加速,资产价格上升,通胀发生,然后央行加息,导致挤压支出,最终导致经济下滑。

第三个是利差交易的经济周期观点,和以上两种观点不太一样,在经济扩张阶段,由于利差交易的存在,金融流动性增加,资产价格上涨;但随着利差交易中杠杆的增加,利差崩溃可能因突然的情况而发生,从而导致资本外流、信用缩减,导致经济衰退,甚至金融危机的发生。单纯表面上的对比,这三者似乎没有太大区别。但实质上,利差交易的经济周期观点非常不一样,它强调的是一种由于资本流动或者金融投资活动主导或引发的一种经济周期甚至伴随金融危机的情况,它可能突然发生,也可能因为快速的资本流入流出触发大规模的经济衰退和金融危机。所以说,它和前两种观点都不太一样。这能否验证九十年代末亚洲经济危机,还有拉美反复出现的经济金融的周期现象?其实,这些危机都可以从利差交易的角度上做出一定的解释。

货币利差交易对开放的小国信用体系的冲击是非常重大的,甚至对巴西这样有相当规模的经济大国,同样有非常重要的冲击影响。这个冲击主要分为几个阶段。

一是在资本流入阶段,货币利差交易会推动接受国信用的扩张。因为资本流入以后,通过结汇会增加基础货币的供给(Monetary Base),于是增加了信用扩张,然后增加了经济投资活动,导致经济增长;同时信用市场的流动性也在增加,资产价格也随之上升;同时固定收益类产品,如债券类,贷款、信贷类产品的收益率也随之下降。

利差交易周期的下半场,它通常就会触发资本流出,在资本流出阶段,前面的过程正好就反过来了。它会造成接受国的信用收缩,市场流动性下降,收益率回弹,经济和投资活动随之下降。所以它会急剧地造成一国经济行为收缩,引发经济衰退。

第三点,刚才已经讲到过,就是货币利差交易对大国、中型国的信用市场的冲击是很不一样的,这里不再赘述。

货币利差交易对信用系统的冲击,有以下几个特点:

第一特点是它增加了系统性风险发生的概率。因为当货币利差交易相对一国的信用体系容量足够大的时候,这种周期性的冲击增加了系统性风险的可能性。在利差周期前半部分利差泡沫(Carry Bubble)的时候会导致头寸的Buildup,信用扩张;一旦撤离可能就是全面的信用收缩,从而导致金融危机和/或经济危机。

第二个特点就是间歇性发生,按照货币利差交易的经济周期观点来看,经济当中的风险会间歇性发生,而且发生速度会很快。

第三个特点是对外部资本市场依存度加大。我们观察到像拉美地区的国家,是比较典型的货币利差交易的接受国,包括巴西、哥伦比亚、秘鲁、智利、阿根廷这些国家。随着利差交易的增加,这些国家对资本市场的依赖程度实际上是在逐渐加剧的,它们的经济扩张、经济活动的增加通常依赖这种追逐利差收益的资本流入的支撑。久而久之,这些国家自己的资本市场相对羸弱,而国际资本的流入变得越来越具有主导地位。

货币利差交易有很多不同类型的投资主体,包括对冲基金、养老基金、捐赠基金、主权财富基金和大量的资产管理公司。但是它们参与的情况都不一样,因为这些基金的资产负债结构、风险偏好、监管的环境都有很大的不同。另外,也和它们的激励机制等都有很大的关系,但最后都导致这些不同特点的投资人或多或少地都会参与到货币利差交易当中。

就这些投资主体的特征来说,有些金融机构可能比较适合介入货币利差交易,有些从本质特征来说是不适合做货币利差交易的,但由于一些特殊原因,比如说激励机制,可能造成这些金融机构介入到这个领域,有时后果是非常惨烈的。

以对冲基金为例,对冲基金的资产负债结构实际上并不适合于做货币利差交易,这里主要讲的是二级市场的对冲基金,投资标的包括货币、股票、债券,还有其他的所谓的另类资产。对冲基金的资产负债结构的特点往往是追求比较短期的收益,而且其KPI的短期倾向也非常明显,这都导致它不太适合货币利差交易。货币利差交易在一段时间里会有一些小额、平稳的收入,但是周期性(Periodically)的冲击往往会造成损失。对冲基金虽然不是一个长期的资产负债结构,不太适合参与其中,但是由于它的激励机制对前台的倾斜,导致对冲基金的前台交易员也会参与一些基于短期盈利目的的货币利差交易。

还有一类投资主体,比如养老基金、捐赠基金、主权财富基金,它们的资产负债结构通常都比较长期,同时它们的风险收益偏好,或者说对风险的容忍度比较差。所以从资产负债结构上来讲,它们更适合货币利差交易小额回报但间歇式回吐的特征。通常这些基金规模比较大,它的资产如果配置到货币利差交易里面,完全可以承受这样的情况。

还有就是资产管理公司,资产管理公司通常是出于多元化的要求,会做一些资产配置,这些资产配置就包括参与货币利差交易。

央行是一个不自觉的货币利差交易的参与者,下面会详细讲央行在货币利差交易中的作用。

央行参与货币利差交易通常是在利差崩溃出现的时候,进入的动因往往是以救市为名,干预事态的发展,减少利差崩溃可能引发的系统性风险。

央行的干预方式是多种多样的:它可以提高利率的方式来遏制资本流出,造成融资成本的增加;可能通过加强外汇市场的干预,减缓货币贬值幅度;更直截了当的做法,就是增加行政干预或修订资本流动规则以限制资本外逃,有时候还会用税收手段,在货币兑换的交易中征收小额的税收,这样也限制资本的流动。

根据有关的历史记录,从90年代开始,全球大规模的利差泡沫前后有五次:1993-1997、1999-2000、2003-2007、2009-2011、2012-2019,其中2014年达到高峰。关于大规模利差崩溃的发生时间,一次是上世纪末的1998年,那次是继亚洲金融危机和之后,俄罗斯出现的金融危机;其次分别是2000年和2008年。次(小)规模的利差崩溃,主要发生在2011年、2015年和2018年。

既然利差交易是金融市场上广泛存在的现象,在系统性风险初期的时候,各个市场之间未必都同步。最近的2007、2008、2009年的全球金融危机中,可以清楚地看到,它可以发生在不同的国家和不同的市场,比如说可以发生在债券、股票、大宗商品或石油的期货交易市场和货币市场。但是它并非一定是高度相关的,有时在一个市场上发生利差崩溃,但在另外的市场上,它的利差泡沫可能会继续存在,甚至还会扩大,直到系统性风险全面爆发的时候。就像2008年金融危机,其实从2007年开始信用溢价就已经走扩。2007年2月刚推出的ABX,是一种可交易的指数产品,很多投资人希望通过一种所谓合成的交易方式来对冲他们持有的资产证券化的产品。但是ABX推出不久,信用溢价大幅走扩,而且流动性急剧缩减,ABX的交易也大规模收缩。而那时股市并没有马上发生问题,在2007年中才达到了高峰,股市还在一路走高,石油油价也是这样。所以虽然在信用市场上利差崩溃已经出现了,但是在股市、石油、期货这些市场上,利差泡沫(Carry Bubble)还在进一步地加大和形成。因此利差周期具有非同步特征,但是到了系统性风险高峰的时候,就都开始同步了。

在利差交易的案例中有个著名的“伦敦鲸”事件。这个事件的主要问题出在JPMorgan身上,2012年5月它的CDS交易被爆出了20亿美元的损失;到了7月13日,损失上升到了58亿美元;最坏情境的时候,也就是随着信用风险溢价的走扩,它的盯市损失一度高达90亿美元;为此,JPMorgan还被监管罚了9亿美元;最终的损失大概是80亿美元左右。伦敦鲸到底是怎么回事呢?

由于2008年全球金融危机,特别是2010年的欧洲主权债务危机,JPMorgan做了很多风险对冲,包括对冲信用风险以及以信用溢价为基础的市场风险,也就是买了很多CDS,即相当于做空底层债券,以便对冲信用利差进一步扩大、经济进一步恶化的风险。但是,到了2012年JPMorgan发现经济情况并没有那么糟,对冲有些过度了,这样就导致CIO Office根据它整个的组合情况开始对早些时候的过度对冲做一个抵消,同时代表了CIO Office的一个观点,即信用风险溢价会回归走低,因此,这时他们除了要抵消之前的“过度”做空,还希望通过CDS交易获取利润,于是就开始大量卖出CDS,即相当于做多底层债券。但是具体操作主要以CDX IG North America Series 9的10-year tranche作为参考实体(Reference Entity)。

对CDS熟悉的人大概都知道,危机之前的CDX是一个合成的指数产品,相当于一个保险产品。人们根据指数的情况(指数下大概有一百多个北美公司的CDS作为其基础资产)来买卖CDS。这个CDS是有各种期限的,有5年、7年、10年的。当时JPMorgan卖的CDS产品主要是针对这个10年的Tranche(所谓Tranche就是分块)来卖。JPMorgan判断未来的信用风险溢价会收窄,如果未来的风险溢价收窄,即波动率降低的时候,作为卖出CDS的一方应该是得益的。在前面讲到利差交易类型的时候,卖出CDS做的是典型的利差交易(风平浪静,波动率较低的时候受益)。但是这个交易的规模非常大,而且这个CDX中的北美Series 9几乎是一个几乎仅存的Series,为什么说仅存呢?因为当时CDX每隔一段时间会推出新的Series(每季度或半年),那为什么Series 9变得这么珍贵呢?因为Series 9推出的时候恰恰是在危机发生之前,后来危机发生以后,基本上CDS市场就崩溃了,就没有更多新的Series被推出了,即便后来推出的新的Series也没有什么流动性,所以真正有流动性的就是Series 9,所以大家都在利用这个交易去对冲自己的风险。换句话说,CDS的市场此时是很单薄的。

由于JPMorgan卖出的规模比较大,所以在市场上一下就惊动了大批的交易对手,当时虎视眈眈的一批对冲基金发现居然有这么一个巨大的交易对手——“伦敦鲸”在卖出CDS。因为他卖出CDS,市场没有那么大的流动性,所以它大量卖出的行为本身就导致了风险溢价的走扩。于是在信用市场相当活跃的对冲基金的经理们奔走相告,开始联手做了很多JPMorgan的对手交易。结果,很不幸,风险溢价没有按照JPMorgan的期望在未来缩小,反而增大了。因为这样大规模地出售CDS,在市场流动性有限的情况下,本身就会导致信用风险溢价的加大。所以随着风险溢价的走阔,JPMorgan交易的损失就开始出现了,这就最后造成JPMorgan 80亿美元左右的巨额损失。当时JPMorgan的CEO——Jamie Dimon非常恼火,因为这次事件是在2008年金融危机之后,经过这么多年的整顿和风险管理,按理不该再出现这样的情况,所以他说这是由一系列的判断失误所引发的、结构做得很糟糕、执行力很差的一个交易。而这个交易就是一个非常典型的利差交易事件。

今年年初的时候出现过一个叫GameStop(游戏驿站)的案例。草民们在Reddit这个社交平台上相互激励和鼓励,通过交易平台把一个表现平平的GameStop公司的股票从很低的水平推到了几百美元的高度,不仅打垮了对冲基金,还出现了罕见的资本市场情况。最后这只股票还是崩盘了,使得很多参与的草民、韭菜们被收割。在这支股票暴增的时候就涉及了利差交易的一些行为。

当时有三大力量推动股票市场上升:

一是这些平民、草民们,他们是做多股票,他们互相激励去买这些股票。

另一方面,对冲基金是做空(Short)这个股票的,因为他们看到这个基本面并不能支撑股价,股价是应该下跌的。但是在草民把股价一再推升的情况下,做空的一方不得不去买回这些股票去平仓,以避免因股价上升造成的更大损失。除了草民们在做多,做空的这些人也要去买股票,导致这些做空的一方也成为了推动股票上涨的力量。

第三股力量就涉及所谓的利差交易。这几年,美国股市以持续多年,似乎成了长久不衰的牛市,导致投资人越来越放松警惕。既然股市只涨不跌或跌少涨多,很多投资人特别是一些散户就愿意用期权来增加收入,比如,卖出看跌期权来增加收入。看跌期权一般卖给做市商(券商),或者像Fidelity、Etrade等这类平台。但券商不会去承担风险的,因此也要对冲风险,一种方式就是买入看涨期权Long Call。这些类似的交易也增加了对股票的买入力量,所以这三股力量就推动了股市前所未有地在短期内迅速上升。

2020年我国货币利差交易经历了非常特殊的一段时间。大约在年末,中国的10年国债收益率和美国的10年国库券利差一度达到240个基点,与2007年中美之间125个基点的平均利差相比,差不多翻了一倍。去年一度形成了货币利差交易一个极具吸引力的机会。整个2020年随着利差交易的扩大,中国也迎来了大量外资进入中国国债、中国金融指数等市场的局面,外国资本在中国国债的投资比重迅速上升,从两三年前的2%多一点的水平增长到去年年底9%左右。

利差交易可能给一国的资本市场带来冲击,但是中国作为一个大国,特别是外汇储备极为雄厚的国家,9%左右甚至10%以上规模的外资进入会不会造成像拉美等国家所出现的问题?我们现在不知道,但仍然可以做以下应对措施:第一,建立完备的信息系统,对进入中国资本市场的交易通过比较详细、实时的信息系统进行跟踪;第二,对不同投资标的的市场流动性做细致的分级,如针对国债、政策银行债、股票,或者其他外资进入的一些资产比如企业债、信用债等进行流动性分级;第三,利用货币政策手段,在国内政策目标允许的范围内,间歇性地打破货币利差交易的套利条件;第四,无论是采取前述哪种方式,慎用行政手段,特别是改变操作规则的做法应尽可能避免,从而使投资人对市场保有稳定的预期,这也是市场可持续的根本条件之一。

(责任编辑:闫晓磊)

来源:TGES2021周末在线前沿讲座(5月)