联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

靳晋 美国富达集团VP

今天想和大家分享的是我在加拿大的工作和体会。现在中国的老龄化问题日益严重,和加拿大在过去几十年的情况非常相似,而加拿大政府在过去几十年之内其实有效地应对了老龄化问题。大家都知道加拿大是“老人和孩子的天堂”,最大程度上做到了“老有所养”,这和加拿大完善的养老体系是分不开的。而在养老体系当中,加拿大养老基金的资产管理和全球投资起到了至关重要的作用。所以我今天特别想对养老基金的资产管理和投资和大家做一个分享,我想在这方面加拿大的经验对我国的养老基金的管理和投资具有很强的借鉴作用,甚至对整个中国的资产管理的投资也有一定的积极借鉴作用。

在2016-2019年,加拿大养老基金投资集团和中国发改委有个三年的合作项目,我也一直在参与到这个项目当中,主要是共同研究如何利用有效的投资和养老基金的资产管理来对冲老龄化带来的挑战。另外,我们的社保基金也多次到加拿大养老基金投资集团进行访问交流,当时社保基金理事会的理事长楼继伟理事长也亲自带队。所以我很高兴就这个话题和大家进行分享,也希望能够听取各位专家和领导的意见和想法。

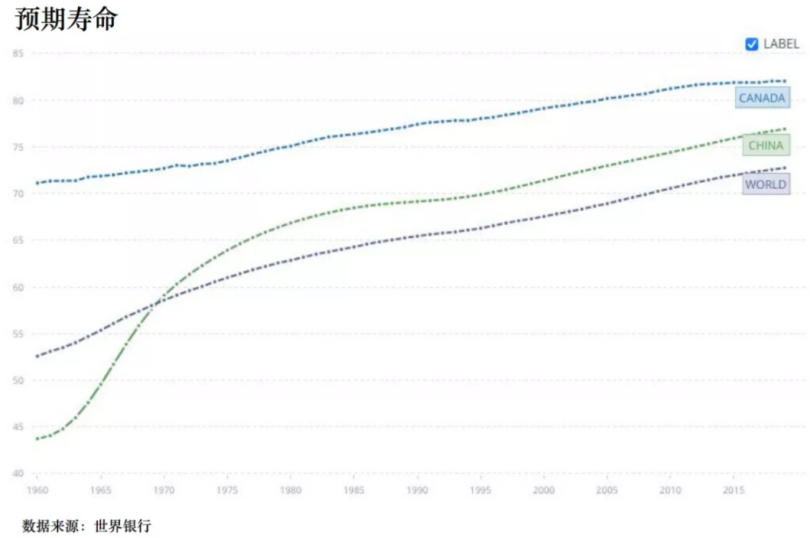

上图的数据来源于世界银行,其中:蓝线代表加拿大,绿线代表中国,紫线代表全世界的平均水平。可以看到中国的预期寿命提高得非常快,目前的预期平均寿命超过75岁,这与加拿大八九十年代的情况是十分相近的。

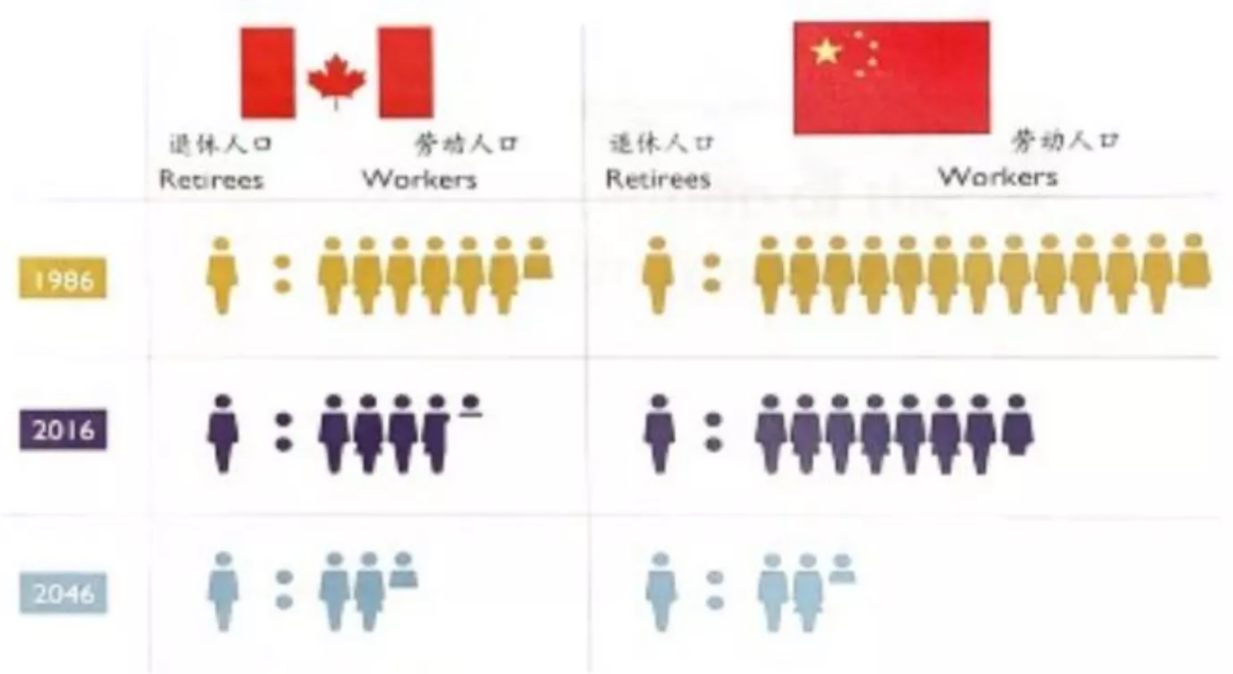

在八十年代的时候,中国具有人口红利,有很多位年轻人来供养一位老年人。而到了2016年,中国的抚养比例已与加拿大1986年的水平相近。而且,中国老龄化速度非常快,预计到了2046年,两国大概均只有2.5个年轻劳动人口来供养一位老人。所以可以看出,老龄化的挑战是非常严峻的。

无论是在经济方面,还是在精力方面,对于“80后”、“90后”以及“00后”来说都将是很大的挑战。这也造成了很多年轻人不愿意去生育下一代,是导致生育率下降的很大一个原因。养儿防老这一比较传统的路线肯定是走不通了,那么主要就是要靠社会化养老,要靠养老体系。在这一方面,我们可以借鉴西方的经验和教训,尤其是西方人并没有养儿防老的这种观念和文化。那么靠社会养老的养老金从哪来?够不够?中国当前的退休储蓄缺口已经是除美国外最大的了,且每年该缺口仍在以7%的速度继续增长,而养老的问题是需要靠养老体系来解决的。

加拿大政府是如何应对老龄化的挑战的?加拿大的养老金体系也是在经过很多的挫折后才形成如今的格局与革新。

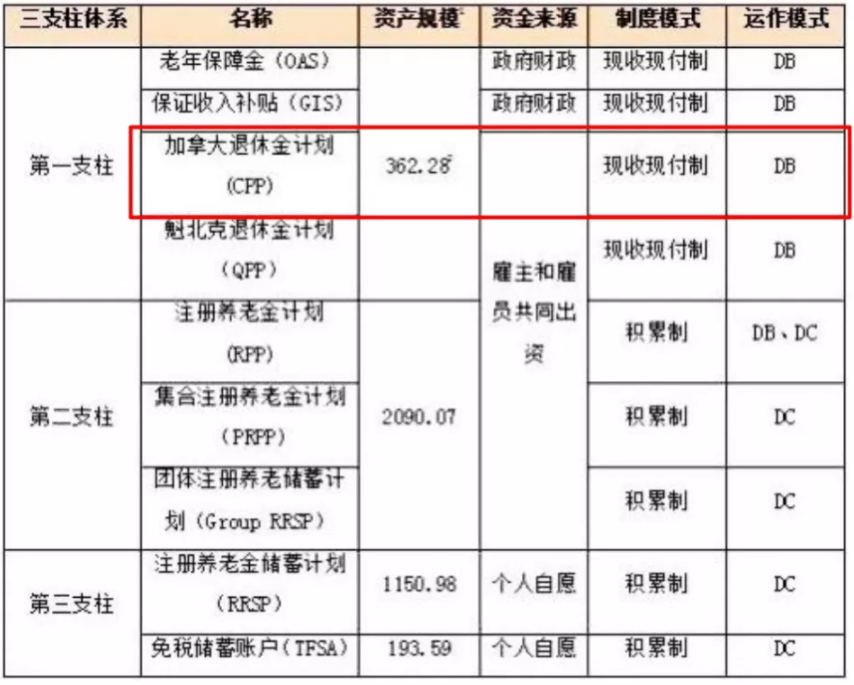

如上图所示,首先来看第二支柱,其大概类似于我们国家的企业年金,即在工作时公司出一部分、自己出一部分,然后存起来,等到退休后再取出,主要的运作模式为DC。DC是Defined Contribution的缩写,即缴费确定性,但养老金到最后剩余多少钱公司是不管的,完全自负盈亏,需要员工自行承担投资风险。第三大支柱即为个人储蓄,但加拿大的个人储蓄是有个人所得税税收优惠的,其运作模式也是DC,自负盈亏。在养老体系中最重要的是第一支柱,其中的很大一部分是老年保障金,该项为每位65岁以上的老年人均可领到的保障金,相当于是政府在你退休后保证的最低收入。其资金来源主要为政府财政税收,从而导致政府的压力也非常大,因此不可能仅仅依靠老年保障金,故而就有了加拿大退休金计划(CPP),其运作模式是DB。DB是defined benefit的缩写,即收益确定性,将养老金存进去后,由他人来帮你进行投资,等到你65岁退休后,能拿到钱为确定好的数额,就相当于是你退休前工资的一定比例。假设退休前年薪为10万,比例是60%,那么在退休以后每年还仍可以拿到6万。因此,在不超规定上限的前提下,每一位加入CPP的加拿大人均能享有一份很可观的退休收入,那么养老问题便迎刃而解。

但如果大家都按该比例来提取退休收入,若是都取光了该怎么办?实际上这个问题确实在90年代出现过,当时出现了入不敷出的情况,即养老CPP资金池子越来越小,到最后已经不够用了。为了解决这个问题,加拿大政府采取了两个措施:第一是提高缴费率,这是一个比较简单粗暴的方法;第二是成立了加拿大养老金投资集团(CPPIB),也就是将CPP养老金当中不需要用于支付退休福利的资产委托CPPIB来进行投资。

加拿大养老金投资集团是一家专业的投资管理机构,它唯一的使命是在不承担过度的风险下实现收益的最大化。CPPIB是独立于政府的纯私营部门,完全进行市场化的运作,这就为其带来非常大的、值得我们借鉴一个优势。目前其资产规模可以排到全球前10名,2021年其整体资产规模大概为5000亿加币,即25000亿人民币。由于加拿大只有3700万人口,这个规模已经非常可观,具有可持续发展性。预期2050年的资产规模可以达到3万亿加币,即15万亿人民币左右。这种快速的增长除了来自于年轻人的缴费外,还有很大一部分依赖于其投资收益——在过去的10年里年化收益达到11%。这是一个什么样的概念呢?这已经属于一个非常好的业绩了。举例来讲的话,著名的耶鲁大学校友基金校友捐赠基金会在过去10年的年化投资回报率大概是8%,而巴菲特的伯克希尔哈撒韦公司在过去10年的年化投资回报率大概为15%。当然两个数据并不完全可比,毕竟巴菲特更注重股权投资,而CPPIB作为养老金投资集团可能会更注重投资的均衡配置。

CPPIB为何能够取得这么好的一个投资回报呢?我总结了它成功的六大制胜法宝,即六大战略,我将在此逐一与大家分享。

第一个战略是长线投资。为什么CPPIB可以做长线投资?

第一个原因是资产的确定性,这个优势是许多基金无法比拟的。因为它是养老基金,所以可以很清楚地计算到加拿大未来预计有多少人口会退休,退休以后他们可以拿到多少养老金。可以根据人口增长与经济规模的增长,而测算出在每一个历史时期和未来时期当中会有多少年轻人进入工作成为劳动人口,而他们又会缴纳多少养老金,由此就可以很容易计算出其会持有多少资产。加拿大的首席精算师办公室会每三年就会对此做一次测算,所以即使是在其没有投资回报的情况下,也可以得知整个基金的资产规模大概是什么样的走势。另外,它完全没有赎回压力。对于一般的公募或私募基金,随着其业绩的变化可能会遭到来自客户的赎回风险。但养老基金不存在这个问题,因为只有在65岁以后退休才可以领取养老金,所以它可以更多关注长线投资,而非短期业绩压力,这也是它一个非常大的优势。

第二个原因是资产的久期长。假设一个年轻人大学毕业22岁,进入到劳动市场进行工作,缴纳养老金,他的养老金就需要到45年以后才会取出来。因此公司完全可以不必过于关注短期的市场波动,从而可以更加关注于价值投资与长线投资。比如在2020年整体熊市的情况下,公司可以不因短期业绩的压力而去抛售优质资产,反而可能会在低点去买入更多。

第三个原因是经营的独立性。它是独立于政府的一个纯私有部门,所以政府并不会干预它的投资决策。并且其理论上也没有客户,因为交养老金的这些人并不能提前赎回资产,所以无需去进行投资者教育,可以直接将资金交予最专业的人,不存在“外行领导内行”的尴尬局面,也就可以适当提高其市场风险承受能力,从而做出从长期来看对于投资者来说最专业的、最优的决定。

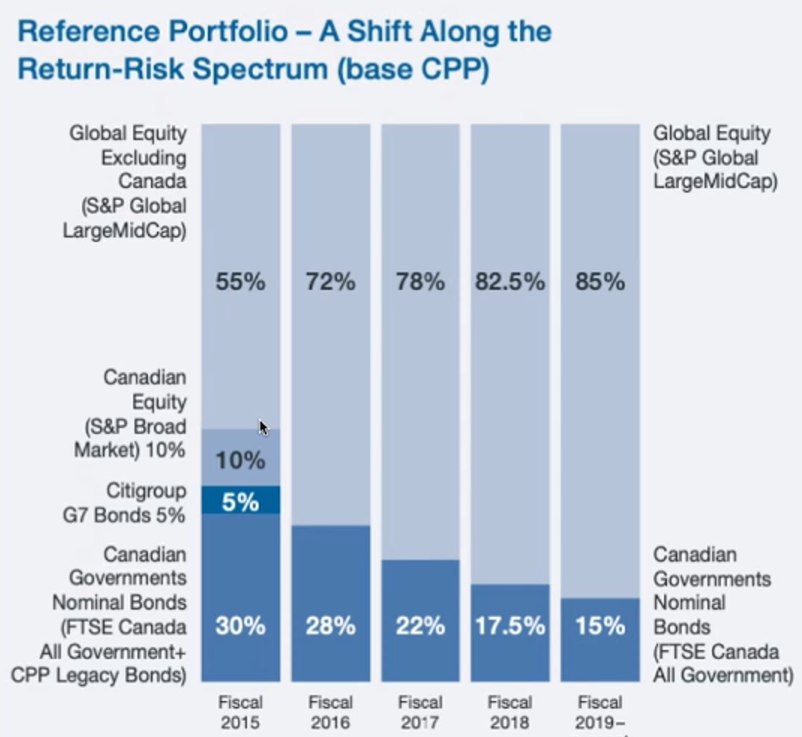

如上图所示,CPPIB投资基准的组合在2015年的时候,65%是股票,其中55%是全球股票,10%是加拿大股票;剩下的35%都是债券。随着时间推移,它也逐渐意识到可以承担更多的风险,因此其现在的业绩基准就变成了85%的股票、15%的债券。

第二个战略是全球资产的配置和多元化的投资。由于各地区的发展不均衡,所以在同一时间段内,各个国家可能也处于不同的经济周期当中,所以在全球进行投资会起到很大的风险分散的作用。为了进行全球资产配置,它在美国、圣保罗、中国香港、印度、澳大利亚都有办公室。很多的养老基金都是home buyers,更多去关注于投资自己国内的资产,比如说我国的社保可能更多还是投资在国内的债券市场。

CPPIB现在大概有21%的资产在新兴市场,这里面很大一部分(近10%)都在中国。从资产类别来看,最大的一部分是股票(29.2%);其次是私募股权(26.7%);然后是信用产品,其中既包括了公开市场的,比如企业债券,也包括非公开市场的一些信用化产品,如政府债券、ARS(absolute return strategies),ARS更多是对冲基金策略;8.7%是房地产;8.3%是主要投资公路大桥、收费的高速公路、机场码头等基础设施;最后是一些real asset,包括农场、知识产权的投资。可以看到其总体投资的资产类别非常多,大概40%是非公开市场的投资,剩下60%是公开市场投资。其中有50%的资产是内部有一个很大400人的投资团队进行管理,剩余50%是交给外部的投资人去帮助管理。

第三个战略是风险均衡战略(Risk parity),最早由一位华人的投资专家Edward Qian提出,他目前在美国的一家对冲基金工作。如果只是持有股票和债券的话,你会发现投资组合当中的风险主要是来自股票,那么更均衡的方法是什么?根据很多研究可知,如果所有的资产类别对整体资产组合的贡献率是相等的,在同样的风险承受能力当中,会取得更高的回报率和更小的回撤,这就是CPPIB采用的一个非常重要的投资策略。著名的桥水基金也在它的全天候组合里,通过宏观经济和金融周期来测定Risk parity。

第四个战略是因子投资和整体组合管理。它在构建投资组合的时候,并不是以资产类别为标的来构建的,而是把所有的资产类别先抽象为投资因子,然后再对因子进行投资组合。主要包含三类因子:国家因子、资产因子和风格因子。内部的研究团队抽象出因子模型后,再根据风险均衡战略构建一个最优的风险组合。构建完以后,相当于是一个长期的战略投资组合。第二步就可以设立每一个投资项目当中的比例,根据不同因子进行资产的分配,并基于对每个投资项目alpha和风险的预测进行优化,即让所有的项目的风险因子的敞口和设置最优的战略组合是相等的,同时最大化alpha。第三步是短期的投资信号(或叫战术组合)。由于经济周期或者投资信号不一样,会在短期之内进行调整。比如可能在经济上行期会更多关注于大宗商品,经济下行时可能更多会关注于债券,使得在短期之内的投资组合有一个最佳的表现。

那么怎么做短期的调整?主要是通过最后主动投资和被动投资相结合的方法。Portfolio里边大概分为两个部分,一个是主动投资策略,更多的是alpha策略;另一个是被动投资策略,主要投资一些指数,流动性好、比较灵活。当我要去短期调整资产组合的风险敞口时,只要用被动投资组合进行买卖即可,无需调整主动投资组合。这个方法还有什么好处?因为我也提到了整体资产组合里有40%都是非公开市场投资,流动性很差,不可能随时调整。那么随着市场波动,整体资产组合的风险敞口有可能会偏离制定的目标,此时我们就可以用被动投资组合来进行一个调整和再平衡。

那么,整体的资产组合的收益主要有三个来源。第一个就是战略资产组合,通过多国家、多资产类别的一个最优化的配比来达到目的。第二是alpha,即我们的投资组合在和战略投资组合形成同样beta的情况之下,再增加一部分的alpha——这可能来自投资经理的判断或量化基金的交易。最后是战术组合,根据不同的经济周期、不同的量化投资信号来构建的一个短期的对投资组合的调整。虽然其雇佣了很多专业人士,但是成本会远远小于专业人士带来的超额收益。

第五个战略是风控。买方的风险管理与卖方其实有很大不同:

首先,风控目标不一样。银行更多是应对监管;而买方风控可能会更加关注于基金的健康发展,所以风控部门其实和投资部门的利益是一致的、绑定的,所以可能会有一个更好的合作。

第二,养老基金会更加重视长期风险。银行经常算的是短期风险;而CPPIB会更关注于未来5年的风险,内部还特别发明了一个计算长期风险的模型。

第三,养老基金会更重视它的信誉风险(reputational impact)。由于养老金涉及到民众退休的资金,所以会导致其受到社会舆论的监督。比如说养老金会特别重视环境保护、种族歧视、妇女歧视等问题。在这点上CPPIB做得非常好,比如内部员工招聘尽量保证男女比例为1:1;或者曾经因为环保放弃过多个石油管道的投资等。

第六个战略是员工激励。基金投资其实都是“一台电脑打天下”,公司最大的资产就是人才,所以希望吸引更多的人才加入公司。当然有职业发展前景的公司很好,但其实最重要的还是薪酬。由于CPPIB是一家非政府机构,所以不需要按照政府雇员的薪资水平,可以按照市场价格,定得比较高,才能吸引来一流的人才。

另外,它的分红机制大概有50%是靠整体投资组合的收益,另外50%是你所在的小组的投资组合收益与个人表现的平均,所以公司的利益与员工的利益基本绑定。同时还要看过去5年的平均水平,从而培养员工长线发展、长线投资的眼光。

加拿大养老金在华的投资主要分为四部分:首先是股权投资,阿里是我们早期就进入的、非常成功的案例,后期像拼多多、邮储银行、快手也都是比较成功的;其次是房地产,主要是与其他公司合作,万科、龙湖;还有一些对冲基金帮助我们管理资金,主要是高瓴等;最后是直接投资,通过GP、沪港通进行A股与债券的投资。

首先是独立于政府的公司治理机制非常重要。其次是进行全球化投资与配置多样化资产。之后是制定好整体投资组合解决方案。最后是进行风险管理和设定监控机制。

(责任编辑:张语婷)

来源:TGES2021高级研讨会:资产管理与风险管理高级研讨会(9月)