联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

梁田 汇丰银行高级副总裁 独立模型验证市场风险负责人

Fundamental review of the trading book(FRTB,交易账户基础评估),是第三版巴塞尔协议针对市场风险资本开支管理的重要部分,对于世界各地的银行来说,这都是非常重要的变化,也是今后的一个重大趋势。

FRTB的目的是更改当前市场风险资本管理所用的VaR框架,其效果是解决了目前存在的一些问题。此外,在市场风险资本管理的实施过程中,即使对于同样的模型,银行之间也有很多差异,这也是监管机构尝试用FRTB去解决的问题。

第一,银行之间的操作差异怎么解决?对于这个问题,FRTB有非常细化的准则,会尽量减少各个银行、各个交易商之间解读监管规则的空间,明确说明应该如何做。例如,在VaR(风险价值模型)中,当模型数据质量不同时,银行可能会有不同的办法,比如追加一些资本,或者用一些相似的风险因子来代替不太好的因子,而细化的准则会减少银行操作方面的差异。

第二,当前银行的很多交易有时候可以放在trading book(交易账户,适用市场风险资本规则),有时候可以放在banking book(银行账户,适用信用风险资本规则),这两个账户的边界一般不是特别严格,在实际操作时,基金经理和交易员会尽量优化操作方法,想办法使资本开支更合算一些,而FRTB会降低他们在这方面操作的自由度。

第三,新的标准法和内部模型法是重中之重。标准法相对内模法更简单,只需用风险敏感度、风险权重来计算资本开支。同时,标准法的资本要求是内模法的下限。内模法和VaR有所不同,并没有一致的操作方法,但内模法对风险因子数据的质量要求有非常明确和严谨的细则。

第四,FRTB对trading desk(交易台)有建模要求,而VaR并不会具体到trading desk这个级别上,也不要求对模型做各种各样的测试。 FRTB的交易台有相关批准方法,并要求做一些测试,包括盈亏测试等。

在国际上,与FRTB相关的监管机构有好几个,他们有各自的时间表和要求,和巴塞尔协议基本一致,但也有一些略微不同的地方。巴塞尔协议本身的要求已经因为新冠疫情被推迟到了2023年初,在这个时间点,银行都需要在新的资本框架下来汇报自己的资本开支。

欧盟的CRR2(capital regulation requirements资本要求框架)和巴塞尔协议有些技术细节的不同,并要求在今年的9月底,各个银行开始汇报标准法下资本的计算,对于内模法,则要求在2023年的9月底开始汇报;在美国、香港、英国、日本、加拿大,有的监管机构已经和银行进行了协商,他们的时间表和巴塞尔协议2023年的时间表基本差不多。

不同监管机构造成的额外操作,对银行来讲是额外的负担。比如欧盟的CRR2在风险管理系统里有一些额外的实施细则,导致敏感度计算或者风险权重计算与巴塞尔协议不一样,这些都需要银行在系统里实现。

1.Expected shortfall—期望损失

这一项和当前的VaR框架下的 value at risk(在险价值)以及stressed value at risk(压力风险价值)基本对应,不同于VaR中99%的置信区间, Expected shortfall的置信区间是97.5%,而且会看Tail risk(尾部风险)的统计分布。

此外,Expected shortfall引入了“流动性区间”这个新概念。在VaR下,大家都是看10天的盈亏,而Expected shortfall会根据不同的风险等级,用不同的流动性期限,进而会造成资本开支的不同。

2.Non-modellable risk factors—不可建模的风险因子

这一项和当前的VaR框架下的risk not in VaR(VaR模型之外的风险)比较接近,这是比较常见的。比如,一个风险因子数据不太好,没有非常好的流动性,则可以在计算时用一些更粗略的办法,或者用更少的历史数据,计入模型外风险,这是目前很多银行和监管机构比较通行的做法。

在FRTB内模法下,如果数据不好,则不能计算Expected shortfall。FRTB数据的细则会说明哪些风险因子可以计算Expected shortfall,哪些风险因子会放在第二项中进行计算。

此外,在这一项会产生额外的资本开支,相对来讲贵很多,这也是银行在实施内模法的时候比较在意的,银行会尽量减少不可建模风险因子。

3.Default risk charge—违约的资本风险开支

这一项和当前的VaR下的incremental risk charge(新增风险资本)比较像,后者要求识别交易中可能出现的违约风险或者债券降级风险,这些在VaR之上的信用风险会被放到当前的风险管理框架,要求增加资本开支。

在FRTB内模法里面,因上述信用风险而追加的资本就放在Default risk charge 中。与VaR不同的是,Default risk charge不再关注风险等级的改变,只关注违约风险,此外还有一些具体建模的细节有所改变。

1. Sensitivity based charge—基于敏感度的资本开支

这一项和巴塞尔协议下所谓的standardized charge(标准资本)很像,用一个简化的方法来计算资本开支,不需要价格数据和历史数据,也不像VaR和内模法中的Expected shortfall那么复杂。在风险权重之上看交易的敏感度,直接把敏感度和风险权重相乘,就得到了与风险敏感度、风险权重挂钩的资本开支。这也是FRTB尝试做的事情,用一个简单的算法反映风险敏感度。

2.Default risk charge—违约的资本风险开支

这一项在标准法下简单很多,将违约的风险敞口乘以风险的权重,就得到违约的资本风险开支。

3. Residual risk add-on—剩余风险

在交易里会有一些不太容易量化的东西,在标准法里面就归到第三项。比如一个复杂的期权,风险敏感度不容易计算,需要计算一些额外的风险资本开支时,就将名义的价值乘以风险权重,从而得到剩余风险。

1.各个交易台敏感度计算的细节差异

交易台需要考虑敏感度,敏感度包括delta、vega、curvature(曲率)。delta是最容易理解的,比如一个债券的最大敏感度来源是利率变化,则在计算敏感度时,要对利率做一个shock(冲击),加上0.01%,有的银行可能算delta的时候会既要加上一个bp(base point基点),要减掉一个bp,这种操作基本上大同小异,但是会和巴塞尔协议规定有一点不同。这种小细节一般来讲也不算什么问题,大家都可以接受,但监管机构会要求银行记录 跟踪这些小的区别,看一下对最后的资本开支有什么影响,这会增加银行的负担。所以在实施的时候,要尽量做的和监管要求一模一样,减少额外负担。

2.风险bucket(逾期期数)和巴塞尔的差异

另外一个追求跟监管保持一致的地方就是风险的bucket。当我们看利率的期限结构时,有10年、20年、30年的利率,风险因子里会算相应的敏感度。但各个银行自己的 bucket可能和巴塞尔规定的不一样,巴塞尔有非常详细的规定,比如利率会有几个不同的bucket,3年、7年、10年、20年,银行可能会比它更细,会有7年、8年、9年、10年、11年、12年等等bucket,但是最后算敏感度的资本开支时,必须要跟巴塞尔保持一致,要不然没法算。所以银行要对前台系统或者风险管理系统算的delta、vega做一个转换,和监管机构保持一致。一般来讲也不太复杂,只需做一个线性运算,有时会复杂一点,会有非线性产品,如果对非线性的产品做线性的操作,不一定合适,这个也不常见。

3.指数因子的组成

一个股票指数SNP500,既可以把它当做一个单独的因子,像一个单独的股票一样,也可以把它给分解成500个因子,两种方法都可以,巴塞尔没有说一定要怎么样,但是操作的过程中,银行显然会考虑怎么样去做是最优的,有时用指数因子很容易,但万一这个指数因子里有一些高风险的东西、市场上流动性不太好的东西,则不能用指数因子,必须把它拆成各自的组成成分。至于别的复杂情况,比如算vega时,怎么样得到指数因子的波动率,如果把各个组成成分放在一起得到波动率,这时是要数学上的无懈可击,还是需要做一些简化?这也是一些考虑的细节。

4.数据以及系统的准确和完备

关于敏感度的资本开支部分,还经常需要考虑数据和系统的准确完备,这涉及到银行风险管理系统是不是做得很好,有的银行基础比较好,做VaR的时候就很好,做FRTB也不难。有的银行可能相对差一点,在做FRTB的时候就会比较难受。

在实施过程当中,大家更多关注的是内部来评估信用等级时,是不是和FRTB保持一致,系统能否给出一个合理的信用评级。因为信用评级最后决定风险权重,从而决定最后产生多少资本开支,所以一致性还是很重要的。

对于剩余风险,大家关注的也是系统处理够不够干净,是不是覆盖了各种应该考虑的风险因素?比如关于港币的风险敞口,港币有一定的和美元脱钩的可能性,我们需要计算在这个可能性下,会造成多少损失。这个风险是不太主流的,但是有时候真的需要把它算进剩余风险当中。

在实施的过程当中,银行应该关注监管的规则细节,然后把巴塞尔协议里的每一个小细节都很仔细地来和自己的对照,看看有什么不一样。

在内模法启用的时候,先要评估整个银行的交易账户可不可以用内模法,这就涉及到银行的模型是否足够健康、银行的风险管理机制是否健全,如果大方向有问题,那内模法就会被否决,整个交易账户就必须要用标准法。一般来讲遇到比较严重的问题才会否决内模法,但显然这是一个非常重要的事情。

区别于VaR,FRTB需要看各个交易台来做评估。VaR不会看交易台,虽然也看模型,但不会说模型不好对交易台有影响。而FRTB详细地规定哪些交易台可以用内模法,怎么样量化评估才能通过,量化评估如果不能通过,则不能用这个方法,或者是需要用更贵一些的标准法,需要额外资本开支。这些对交易台的新要求非常重要,因为对于交易员、基金经理来讲,能不能通过测试和量化评估,会对整个经营交易行为有影响,如果不能通过测试,资本开支会受到限制,甚至整个银行无法通过模型的健康检查。

量化评估有两项,盈亏分析和回溯测试。盈亏分析相对更重要一些。现在各银行的风险管理也有中台,会做盈亏分析,但是不够严格,不够严谨。FRTB对盈亏分析有非常量化的要求,能不能通过会有相应后果。对于回溯测试,很多银行现在也有交易台级别的回溯测试,也看VaR和盈亏,并进行比较,但是也不一定有什么后果。在FRTB下,后果就会相对严重一些。

交易台可以做内模法,但是在建立风险以及盈亏的模型时,可能使用很多风险因子,有些风险因子比较适合用做内模法,因为有足够多的数据和流动性,类似于VaR和 risk not in VaR。而流动性不够时,就不能用来做建模,就是所谓的非建模因子,必须要追加资本。

综上所述,内模法基本上走三个步骤,第一看银行整个交易部门的健康程度能不能用内模法,然后再看各个交易台的级别能不能用内模法,有相应的量化评估。第三看各个风险因子能不能在内模法上面用,如果不能,就是非建模的风险因子,要追加资本。

第一个是Risk theoretical P&L(风险模型盈亏分析)。第二个是hypothetical P&L(交易模型盈亏分析)。风险模型基本上属于风险管理模块,由银行内部监管人来控制操纵,不由交易员控制。而交易模型由交易员操控,自己来算盈亏。

这两个盈亏数据显然应该保持一致,或者保持非常接近,这样的话才能确保风险管理够准确。如果这两个盈亏差得多,说明其中之一是有问题的,风险管理肯定不合格。怎么来看这两种盈亏计算是否一致呢?

一个测试就是来看两个数据的Correlation(相关度)有多么接近,如果Correlation足够高的话,就说明很接近,如果低到一定程度,就算没有通过,可能没有办法继续用内模法。

另外一个测试是Kolmogorov-Sminov,更完整地看两个变量之间的统计分布有多接近,要看累积统计分布图,如果变量足够接近的话,两个曲线一直都很接近,否则就会在某个地方会有一个较大的差异,并会给出一个很高的KS结果,这个测试结果就是不合格的。

FRTB中的回溯分析与VaR下的回溯分析是接近的。通过回溯分析看是否有很多超出历史的偏调,如果这种情况足够多的话,就说明风险管理的资本开支不够,需要补充资本。

如果计算内模法的Expected shortfall,需要风险因子的数据要足够好,即不管是在第三方还是银行内部,都有很多历史价格能够观测到,且必须得是真实的交易,而且交易有足够的流动性,在这种情况下,才能够确保风险因子能够用在Expected shortfall上。否则,就把它放到不可建模的风险因子这一类,这时就需要追加额外资本。在计算时需要引入的压力情景和流动性期限,会导致不可建模的风险因子对银行来讲是非常昂贵的支出。

怎么来解决?一个方法就是深挖银行内部的交易数据,另外是从第三方购买数据,或者用一个风险因子去代替它。

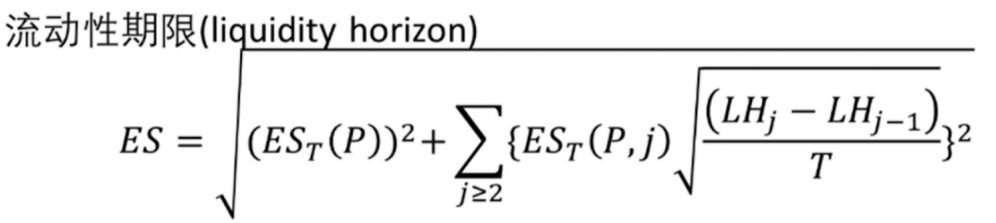

如下图公式,用到了流动性期限。ES就是Expected shortfall,首先需要对不同的风险因子分类,比如股票、信用等有不同的流动性期限,在投资级别的信用债券流动性期限会好一些,反之,垃圾级别债券流动性差一些。在计算ES的时候,必须用这个公式来把不同的流动性期限结果放在一起,得出一个综合ES。

这个模型的好处就是更周全地照顾到了真正的风险,坏处是引入了太多的计算,因为要用不同的流动性期限、不同的风险因子分类,还要算好几个ES,有些有历史数据,有一些没有足够历史数据,会导致计算量多好几十倍,这个对银行是一个大的挑战。

内模法的违约风险和标准法不一样,是一个蒙特卡罗模拟计算模型,需要两个系统风险因子,然后按99.9%执行。

提几个对银行的实施来讲比较看重的事情。第一,这一项对数据的要求很高,需要10年的数据。第二,有违约几率下限设置,违约几率不能低于0.03%,区别于VaR框架下的 incremental risk charge,这个里面并没有对风险级别很好的债券设置违约几率下限。也就是说,理论上,欧盟国家或者美国政府的债券并不需要额外违约风险的资本开支,但是在FRTB的内模法下,可能会有一定的开支,这是银行不乐于见到的。

(责任编辑:郭舒琪)

来源:TGES 2021高级研讨会:金融市场业务与风险(8月)