联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

杨一民 美国鼎信银行创始合伙人、代理CEO

信用评级起初是因为巴塞尔协议的要求,后来渐渐地变得严格,因为数据逐渐增多,之后再出现压力测试等等。信用评级出现的问题很多,而且有些很难解决的。今天着重讲公司信用评级,公司信用评级在美国主要针对比较大的公司,因为较大的公司可获得的公开数据比较多,相对来讲是可以通过数学模型进行评级的。

巴塞尔协议常用的方法是通过违约率来做信用评级,银行常常认为评级跟违约率基本上是相互一致的、等价的东西。基本上都是先计算出违约率,然后再把违约率和评级相对应。有些银行可能用像评级机构穆迪或者标准普尔的办法,不是使用违约率的模型,而是通过一个决策流程,由专家分析各个数据,用各种办法评估风险,给出信用评级,这种方法更加难以量化。还有一个比较理论化的方法,就是KMV模型,先从理论上描述违约,即资产低于债务。并构建各种各样的模型计算,最后用真实的数据去校正违约率。除了穆迪采用的方法以外,其他的办法也把信用评级跟违约率紧密联系,基本将两者当作同一个概念,这导致了太多的问题。

将违约率和评级绑定一般分为两个步骤:

第一步,与违约率没有太大的直接关系,只按照风险大小来排序,常用的办法是逻辑回归。逻辑回归得出的数值并不是违约率,而只是代表大小顺序。

第二步,将信用评级和违约率连在一起,通过一个“校正”的过程,在国外基本上是一个等级对应一个数字区间。

真正问题出现在校正的过程中,原因是违约率可以有跨周期的违约率、短期违约率、第一年的违约率,第二年的违约率等等。违约率给出的风险顺序不一定是一致的,例如跨周期违约率的风险顺序,公司A比公司B的跨周期风险可能要大;但是A的短期风险可能比B的短期风险要小。

信用评级,包括KMV这种理论上的模型,最大的问题就是不稳定,有两个原因:

第一,评级结果经常发生变化

第二,结果和我们实际要求的顺序是不一定一致

这导致有些银行最后决定不使用像KMV这种模型,因为它造成的困惑比解决的问题更多。实际操作中最后一般使用比较传统的方法,而不是很多不同的办法的混合,否则会面临两者的评级或者方向不一致的时候怎么确定的问题,这就是一致性问题。

信用评级为什么不一致,到底哪个是正确的?美国SEC曾经按国会的要求做了研究,国会认为信用评级要标准化,否则评级机构、各银行之间也不一样,而且不仅是顺序不一样,变化的方向也不一样。原因很容易理解,因为使用的数据是不一样的, KMV使用的是股市数据,而银行使用的是历史数据,评估结果当然不可能一致。我们目前要寻找使得结果也是统一的信用等级评估方法。

找不到合适统一的方法把所有的评级统一起来,因为每个人的信用标准不一样。要解决这个问题,就要找到一个标准的办法去衡量所有的信用系统和所有的等级。

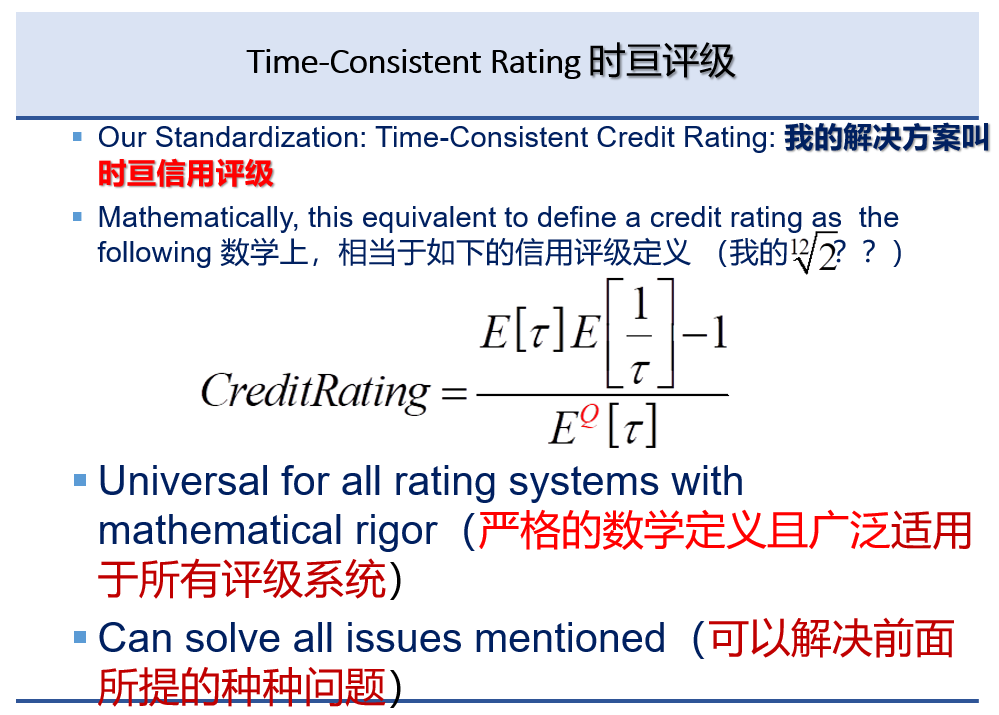

通过十几年的努力,在将近20家大型银行做过评级有关系的工作后,我得到了一个公式,所有的信用评级可以用这个公式来表示。这个公式相当于一个标准,我们可以把所有的评级都用一个标准来衡量,所以它们之间的转换变得非常容易。

图1 时亘评级

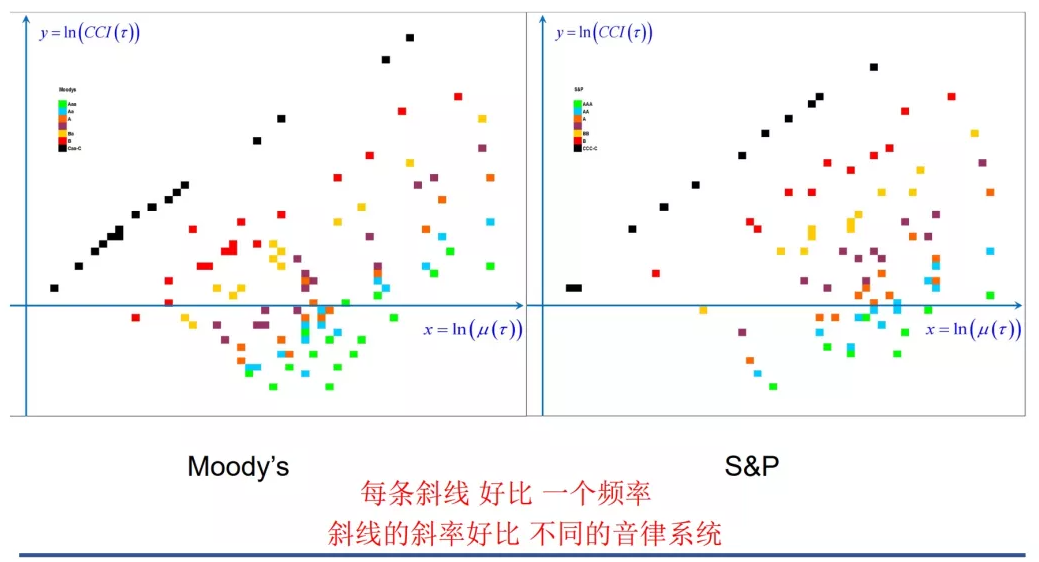

例如下图,把穆迪和标准普尔的评级用我的时亘评级方法表达出来,左边是穆迪,右边是标准普尔,不同的颜色代表不同的评级,每一条线都是不同的评级。评级的斜率相当于我们的标准,这样任何的评级都可以用这个办法表达出来,通过它的斜率就可以判断出它跟其他的评级系统是否一致,是否可以转换等等。

图2 不同评级系统的对比

这样这一个公式和方法就可以做出所有的评级,解决了评级不一致的问题。总的来说,我们找到了一个严格的数学定义,现实世界和理论研究中所有的评级都用这个定义去衡量,可以用非常精确的数学公式完成不同评级之间的转换和比较。

演讲文稿整理人:梁丹辉

责任编辑:傅泽天

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:对公业务与企业融资风险管理(11月)