联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

周理高 诺亚控股有限公司首席风控官

公募基金和私募基金等资管行业不像银行、保险这种强监管行业对资本的计量有严格要求,这些行业对资本并没有很明确要求。风险管理在这些行业中怎么能够把风险量化用于实际的管理过程中,是挑战广大风险管理从业人员的问题。如果没有刚性的资本要求,公司的风险量化或者对风险的高低判断会各不相同,比较难达成一致判断。

但这些资管行业管理的资产类别差异很大,从风险低的货币基金、债券基金到风险高的对冲基金一系列的资产。这些资产类别的每一个业务团队或每一个子公司用自己对应资产类别业绩指标来考核有很大争议性,必须要拉到同一个水平上。

基金产品本身的市场风险、信用风险和操作风险,本质上都最终会体现在基金产品的净值损失上。特别是“九民纪要”之后,举证责任在资管人本身做举证的过程中,对应由于资管机构的操作风险导致的损失,即没有尽责的这种风险,最终是由基金管理人来承担。这部分的风险传导过来不仅是操作风险,还有市场风险和信用风险,若操作风险管理不好,基金产品的市场风险、信用风险、流动性风险都会增大,最终会引发客户的损失赔偿,影响客户信心。比如说在基金行业里哪一家债券违约和债券踩雷了,在很长一段时间里面的募集规模和管理规模都会受到明显下降,还有更直接的一些诉讼要求赔偿以及监管调查,这些成本都是管理人的成本,是资管机构来承担的。

资管机构的风险管理本质上要去防止产品的风险向管理人传递,在传递的过程,一个方面要管操作风险,操作风险少,被索赔和诉讼的风险降低;第二个方面管产品风险,即市场风险、信用风险。当把市场风险和信用风险管理得很小,即使发生操作风险,客户也不会有太大损失,对应的监管处罚、风险处置成本也会更低。

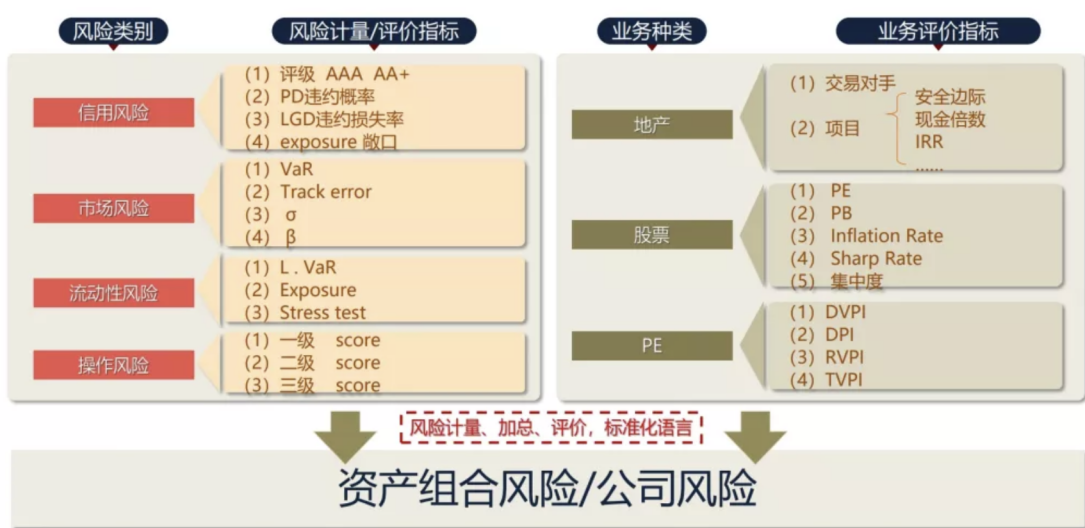

针对信用风险,有信用评级、违约概率、违约损失率等指标,对于市场风险有波动性,贝塔,VaR等指标,流动风险和操作风险也有各种指标,差别是不同的业务类型的建模不一样的。

对于一个控股的公司来说,尽量要求各个子公司的建模基本原则和逻辑要保持一致,即风险计量的标准要保持一致。在标准一致的情况下,整体目标就是用于风险的计量,区分出来每一个业务到底承担了多少风险,只有通过计量才能进行加总,最后通过标准化的语言转化成绩效评价,和投资经理、基金经理和产品经理的奖金挂钩,如果奖金和绩效不挂钩的话,容易产生博风险、博收益,即风险加大,如果有收益高,基金经理会拿绩效,而如果亏钱,则变成了客户的损失和对公司的诉讼损失,而与基金经理无关。要解决这个问题,核心就是要通过不同类别的资产管理,用同一个标尺将风险进行量化。

风险与绩效考核的目标,就是在计算产品的信用风险、市场风险和流动性风险时,同时把操作风险的对应标准统一,形成倒逼机制,公司的投资经理以及中台要降低操作风险,且倒逼产品经理和投资经理在项目投资和基金交易过程中,要更加谨慎、负责任,做理性投资,而不是去追涨杀跌,把机构变成一个大散户。

在组织内部的部门之间要形成一个机制,一个产品发生操作风险之后,既有投资经理的动机问题,也有内部的运营、交易、风控部门的失责失职,投资经理被罚款,风控经理和运营经理也受到处罚,这样才形成真正的制衡。整体树立公司内部的风险管理文化,实现对公司可持续的长期牵引。

根据不同的资产类型,计算产品RW,原则上是把所有的资产类别和不同的风险类别统一起来,最终明确不同的子公司、不同的资产类别最终承担了多少风险。

操作风险主要是来自日常的测试,包括确权中介操作风险、客户端销售操作风险、信息安全等各种操作风险,操作风险RW最终与产品风险RW结合起来。

最后要考个资管系数,在控股公司里面,不同的子公司,业务性质不一样,有些子公司是自营的性质,所有的风险都是子公司自己用资本金去承担。还有些子公司是承担管理人责任,或销售、顾问咨询等。不同资产性质的系数要不同,不同的与对应的子公司管理水平相关,如果子公司管理得好,相应的系数也会降低。如果子公司管理的问题越多,对应的系数也会提升,所以要求子公司不断提升自己的管理水平,包括制度、流程、权责等一系列水平,最终形成一个风险系数,在风险系数过形成之后,将之与年终奖挂钩。

操作风险的计量表,根据不同的操作风险事件等级和数量去计量最终的操作风险RW,然后把操作风险与产品风险的RW进行风险建模,而非直接简单相加。最终会发现子公司到底有多少风险,要依此扣除一部分的绩效比例,风险管理较好的,绩效可以100%拿到,风险管理做得不好的,绩效也可能100%被扣发,这就是我们实际中的应用。

撰稿人:郭舒琪

责任编辑:傅泽天

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:风险分析、量化和压力测试(12月)