联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

答:

一、金融科技成为互联网金融重要风控手段

银行以大数据技术为核心展开金融科技的应用,提升大数据的获取、传输和处理分析能力,同时全面夯实风控基础。包括物联网技术、区块链技术和人工智能(AI)技术的运用。第一,数据获取方面,利用物联网技术,表现为射频识别(RFID)装置、红外感应器、全球定位系统、无人机智能巡仓技术使得银行可以有效管理押品,解决传统看货、管库难题,大宗商品融资成为可能。第二,数据传输方面,利用区块链技术,表现为智能合约、加密货币、支付、数据存储实现了贸易背景可追踪,有效避免贸易合同要素人为窜改、伪造,提升风险管理效率。第三,数据处理和分析方面,利用人工智能技术,表现为以大数据分析为基础,提供信息决策,依托大数据精准识别小微客户,有效鉴别客户真实信息,筛选优质客户,防范融资风险。

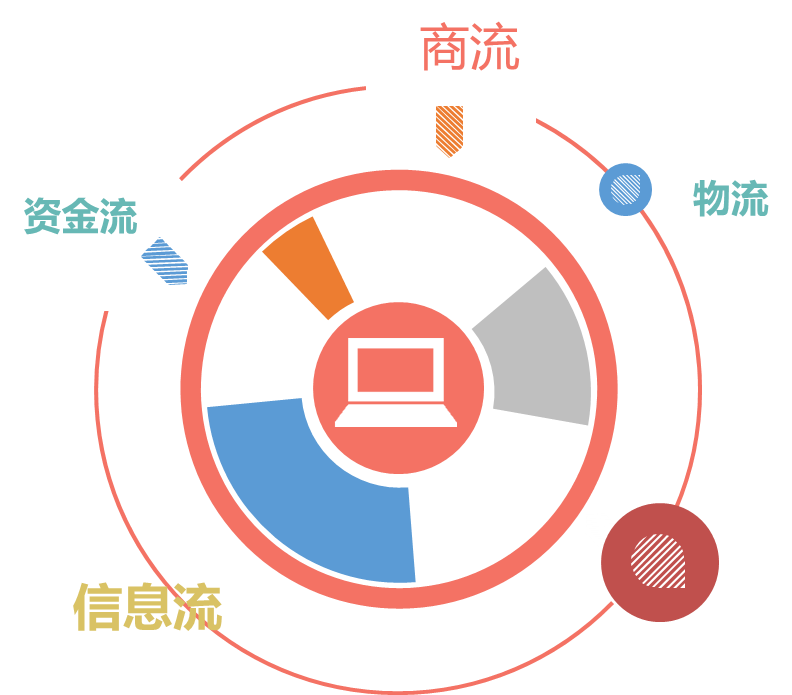

二、“物联网+区块链”实现大宗商品精准物控

在大宗商品交易中,物联网技术和区块链技术得到了很好的应用。物联网利用传感技术、导航技术、定位技术、智能仓单技术等方式让物流环节可视化。在大宗商品交易仓单融资中,区块链技术可以把大宗商品和仓单进行唯一对应,并且让商品可跟踪可溯源,有效地确保商品和仓单的准确性和真实性,提高融资效率。如图1所示,体现为商流、物流、信息流和资金流的“四流合一”。

图1 物联网+区块链下大宗商品的“四流合一”

三、利用大数据技术来控制风险已经成为业内透视小微信用,防控小微融资风险的有效方式之一

在实践运用中呈现这么几个特点:一是场景切入、数据支撑。要切入小微客户生产经营的各类场景,挖掘场景底层数据资源,构建覆盖小微客户全生命周期的融资服务体系。二是小额化、零售化。相关数据显示,小微企业贷款金额与风险呈现一定的正相关关系,“小额化”、“零售化”更能够降低单户融资风险,切合普惠金融的本质。三是线上和线下结合。场景应用是有边界的,对于规模较大的业务,比如,在准入上对单户授信一定金额以上的客户,除了依据线上模型筛选外,还需线下进行核实确认,交叉验证客户资信状况,这样也能大幅度降低人工成本。

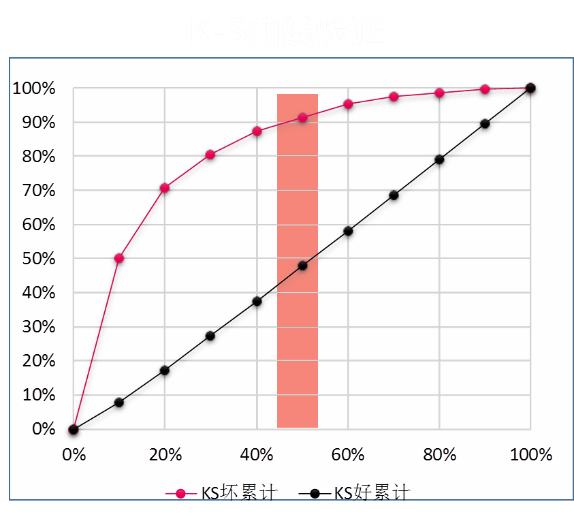

以工商银行的“经营快贷”为例。经营快贷是工商银行第一款基于数据的全线上的融资产品,其依托大数据技术,广泛运用客户结算、工商等数据,采用大数据技术有效构建小微客户风险模型。客户筛选方面,模型精准筛选目标客户、智能测算额度;智能审批方面,建立自动审批模型校验规则、统一风险偏好;智能贷后监测方面,设置贷后管理风险参数,系统批量识别,并自动预警风险。模型验证效果如图2所示,KS差值达到了50%,KS差值越大,模型区分度越高,有效性越高,识别坏客户效率提高了5倍。

图2 K-S曲线验证

关键词:P2P,银行,互联网金融,物联网,风险管控体系建设

TGES金融科技与科技风险管理研究中心