联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

答:

一、风险计量是风险管理的基础

中国银行业实施内部评级法已有十多年的历史,在实施过程中,风险计量一直被认为是风险管理的重要基础,风险计量的应用是整个内评法实施体系的重要组成部分。

从过去实施的思路来看,可以运用模型计算每笔业务或每个客户的风险参数,包括PD、LGD等,在此基础上,计算每一笔业务的预期损失(EL)和非预期损失(UL),从而进一步应用到风险管理和经营管理中。可以计算RWA,通过资本收益率计算预期损失、计提拨备,以及计算经济资本、RAROC等,从而深入到风险管理的各个方面。这些管理工具的主要思路是将计算结果运用到管理中,希望各个部门、各个条线都能够将这些风险计量结果用得更好,用得更深入。

在应用过程中,前台部门积极反馈发现的问题,能够进一步形成正的反馈机制,促使模型更好地改进,而模型改进得更好之后,前台部门就能够更好地使用模型。但正向反馈机制也可能出现问题,管理应用和风险计量模型在很多方面可能并不兼容,而且可能还存在明显的冲突。最明显的例子就是将预期损失用于拨备,通过计量的PD、LGD算出预期损失,从而作为拨备计提的基础,但是拨备属于利润的范畴,而利润是财务会计方面的概念,有一个平滑的过程,一个季度或一年的利润波动很大,在实际操作过程往往需要平滑,这与风险计量的目标是一样的。

二、风险参数对于各项应用的敏感性影响不同

对于风险管理而言,因为风险存在易变性的特点,风险计量对风险具有敏感性的要求,必然导致预期损失和拨备两者之间存在较大的冲突。所以,如果把风险的预期损失和财会拨备结合得太紧,对利润稳定性要求的压力传导回来,会对风险计量产生较大的影响和限制作用,甚至会导致模型优化的空间越来越少。

过去,资本充足率对风险计量的稳定性要求也是存在的。与资本充足率相比,实施新拨备后稳定性压力增大的原因有两个方面:一方面,从银行来说,资本充足率还有一定的空间;另一方面,资本对PD的敏感性和拨备对PD的敏感性的程度不一样。依据巴塞尔资本协议的公式,资本要求是一个单峰的比较平滑的分布,在PD等于30%时,资本要求达到最高点,在最高点之前,其弹性系数呈单峰分布,峰值在36%左右。也就是说,对于PD1个百分点的变化,对应的资本变化大概只有0.36个百分点。但是对于预期损失来说,EL=PD×LGD×EaD,预期损失对于PD的敏感弹性系数是100%。拨备的敏感性是资本敏感性的近三倍,如果其他条件都相同,从稳定性压力来看,拨备对于PD带来的稳定压力是资本带来的压力的三倍,预期损失会给风险计量带来巨大的约束。

三、实施IFRS9对于评级稳定性带来压力

最明显的体现是在模型优化上,经验地讲,模型优化一般会带来PD5%左右的变动,反之,如果没有达到5%,这一模型优化其实没有必要。在5%的变动水平上,银行各分行的情况差异也会比较大,一般来说会有1/10的分行预期损失超过20%。换言之,优化一次模型,从总行来看可能变化不大,大概只有5%,但对于个别分行而言,预期损失会超过20%。过去预期损失不计入利润,但现在需要计入利润,这对分行而言是显然无法接受的。从分行角度看,自身没有采取任何行为,但是仅仅因为总行风险模型的变化,就需要承担利润的大变动。

拨备及预期损失的变化也有另外几个体现,一是近几年加大清收处置力度,导致LGD大幅增加;二是评级更新时点一般集中在7-8月份,导致拨备全年不均匀,部分月份变动大,对风险计量的约束增大;三是分行可以将评级作为利润调节器,利润充足的时候,人为降低评级,将评级作为利润的蓄水池;利润不足的时候,人为提高评级,将过去“藏起来”的利润释放出来。

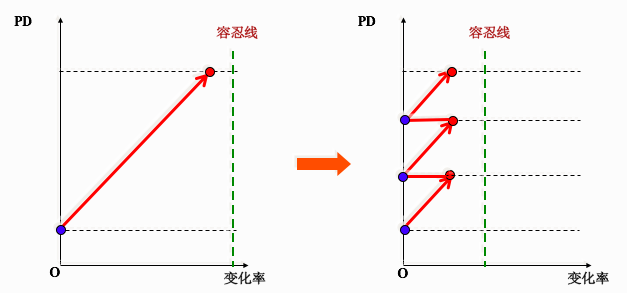

四、模型优化轨迹不得不随之变化

如图1所示,左侧为过去的模型优化轨迹,模型优化好之后,可以一步部署到位。但现在由于模型与拨备直接挂钩,如果一步部署到位,会对分行造成过大的冲击,所以可能会分几次部署到位,如右侧的现在模型优化轨迹。实施新拨备制度会造成对模型的优化空间越来越少。

关键词:IFRS9,会计政策,内部评级,银行,风险计量,模型

TGES风险分析、量化和压力测试研究中心