联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

答:

一、分类准则的不同

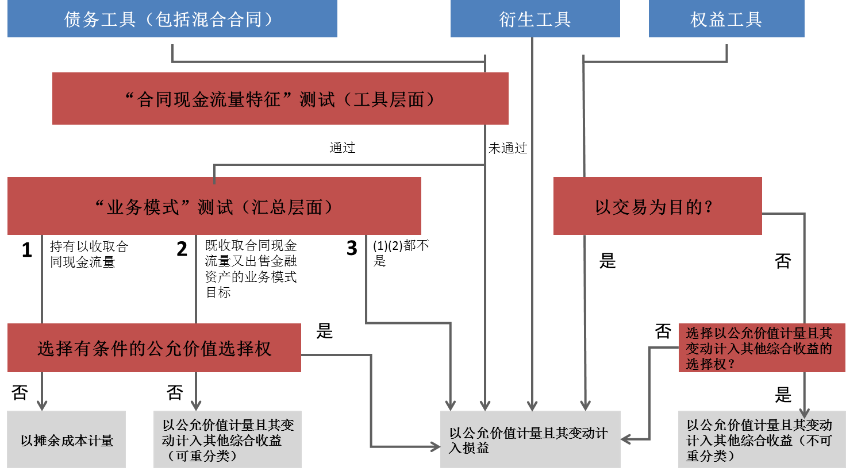

IFRS9金融工具的主要内容包括分类和计量、套期会计和减值的“预期信用损失模型”。关于国际会计准则对金融资产的分类和计量,IAS39主要按持有目的进行划分,分为交易性金融资产、可供出售类、持有至到期、贷款和应收账款。相较于IAS39的主观判断,IFRS9对金融资产的分类采用的是合同现金流量测试和业务模式测试标准,需要先判断是否满足合同现金流特征,在满足的基础上再根据业务模式进行划分。如图1所示,安永咨询对IFRS9下金融资产分类与计量的主要思路进行了梳理。

图1 金融资产分类与计量主要思路

二、重分类的差异

IAS39中不允许企业在初始分类后将以公允价值计量且变动计入损益的金融资产重分类为其他三类,但未规定贷款和应收款项与可供出售金融资产之间是否可以重分类,并允许在一定条件下持有至到期投资和可供出售金融资产这两类之间可以进行重分类,因此包括保险公司在内的许多金融企业可以通过重分类进行盈余管理。

而IFRS9中对重分类的规定更加严格,公允价值计量类别与以摊余成本计量类别之间进行重分类的前提是主体有关金融资产的业务模式发生改变,从而之前的模式不再适用,并且IFRS9中对于可以重分类的金融资产也作了严格的规定,即以公允价值计量且其变动计入其他综合收益的金融资产一经指定就不可重分类为其他类别,并且后续变动计入当期损益的金融资产与后续变动计入其他综合收益的金融资产之间也不可相互重分类。

为了进一步防止企业进行盈余管理,其规定当业务模式发生变更,会计上的重分类处理必须在下一会计期间进行,而在当期不作处理,这在一定程度上防止了企业当期利用金融资产的重分类进行盈余管理的可能。

三、减值准备的变化

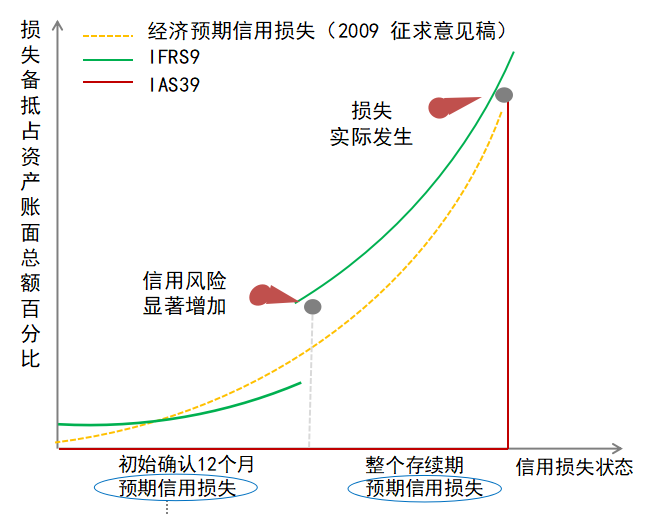

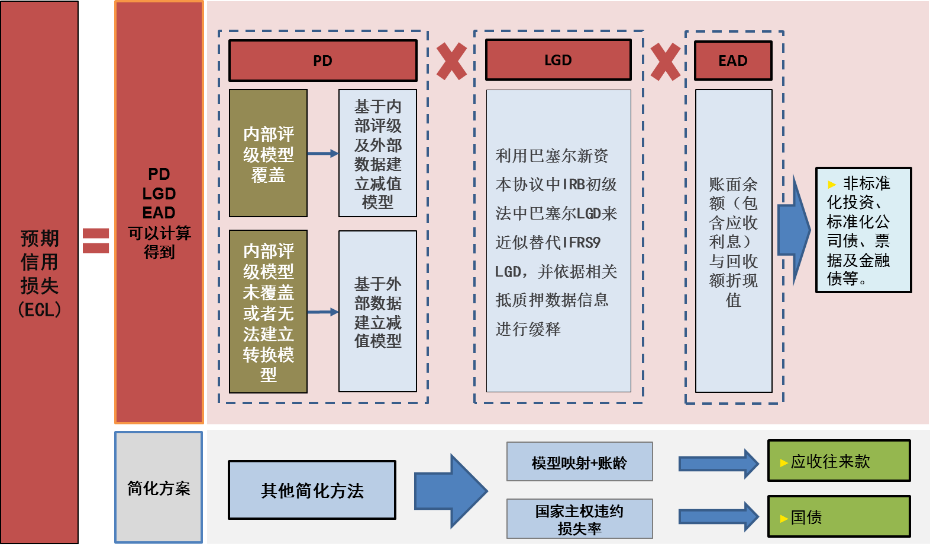

过去保险公司或者其他金融企业投资一些金融产品不需要计提减值,但是IFRS9对信用类产品、固收类产品等投资要求通过评估信用风险是否显著增加来履行减值。如图2所示,第一个阶段是根据前12个月确认预期信用损失,到重估日需进行重新评估,如果仍处在第一阶段,风险较小,则继续按12个月进行计算。但如果跳升到第二阶段,违约率(PD)、违约损失率(LGD)可能都会发生变化,将针对整个存续期来计提预期信用损失,对保险资金利润的影响非常大。具体减值计算方法如图3所示。

图2 IFRS9和IAS39下减值准备对比

图3 减值计量方法框架

关键词:IFRS9,会计政策,IAS39,保险公司

TGES内控、合规和审计与风险管理研究中心