联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

因为地方AMC还没有金融牌照,现在只是定义为一种地方金融组织。我今天讲讲地方AMC在不良资产管理中的一些实践。因为地方AMC成立时间不长,到现在就五年时间,很多地方AMC还在探索过程中,所以我把我们浙商资产这几年的实践跟大家分享一下。

我一般都会把马克思在资本论中对利润的描述这一页放在首页。利润大到一定程度的话,人可能会不顾一切,让人连命都不要了。目前来看,在不良资产的领域,现在是一个4+2+N的情况,就是四大资产管理公司和我们的地方AMC作为主要的竞争者,形成了这么一个竞争格局。和原来相比的话,竞争更激烈了。我做了一个估算,地方AMC加上国有银行的AMC,还有股份制银行也可能要成立了一些AMC。通过这些AMC的注册资本,他们的处置能力能达到很大的规模,已经超过了我们银监会披露的数据,这就说明这个市场将来会很激烈。当然在这种情况下,可能各家各有所长,每一家其实都存在着自己的优势和短板。那么扬长避短应该是我们这个行业的参与者今后应该做的工作。我们AMC也有个生态的问题,因为AMC行业比较特殊,它是一个非标性很强,和社会接触面非常大的一个行业。所以说我们也有生态的问题。就是说需要有一些中介机构,跟很多政府部门打交道,尤其是地方政府,到处置的时候,甚至和最基层的乡镇政府打交道,生态圈的建立也是非常重要的。

我们再看看市场,这两年不良资产确实可以说是一直在高歌猛进,存量增得很多。我们也发现了,银行的不良贷款是不良一个方面,那其它方面也很多,比如信托的不良,现在也有很多机构在收购信托的不良,信托不良可能也是未来的一个可以延伸的方向。

违约债券也是一个投资种类,因为国外是有很多机构就是做违约债的,美国的一些机构专门做违约债的收购,包括处置。从市场来看,我们也发现一个很有趣的现象,我们通过大数据的搜集,发现银行想把不良资产出售的意愿很强烈,但是市场好像是比较冷静的,成交相对比较冷静。这可能说明招标和成交的差还是存在着的。

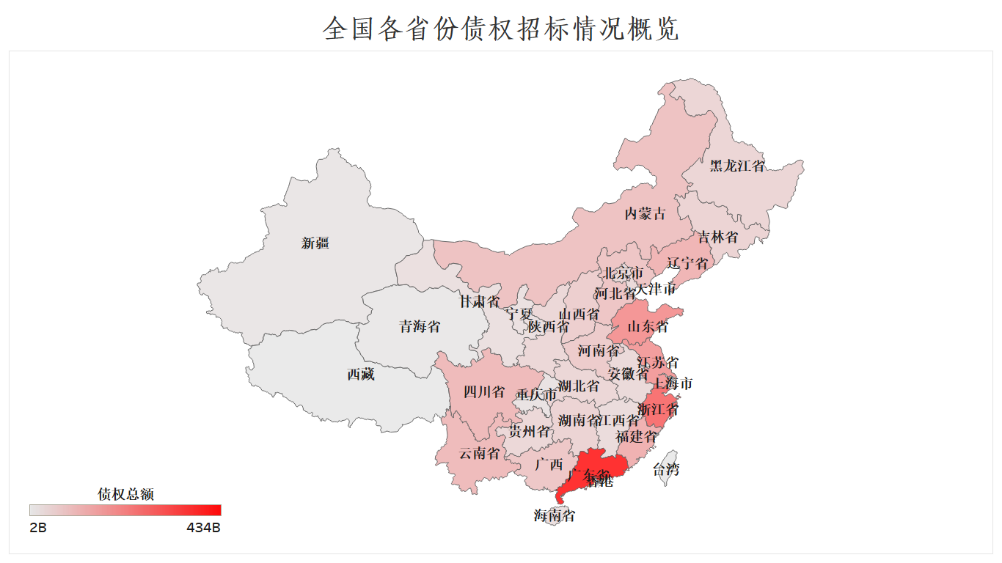

这张图就是招标的情况,它表明我们全国这么多省、市、自治区,每个省的银行想卖不良资产包的情况。我们现在做业务一般也是看地图不看书。这个地图你会发现这个地图很有意思。哪里的不良资产比较多,你会发现地图上这个地图的颜色比较深。从这个图可以看出来,如果把我们国家地图比作一只公鸡的话,那么这个公鸡的腹部这一圈,长三角和珠三角这一片,属于不良资产比较高发的地区。就说明这个地方市场容量是大的,所以说在这些地区他的市场交易相对来说是比较活跃的。

从成交看确实是这样,大家看一下就是最红的是广东、浙江,然后山东江苏福建广东,这几个省他成交比较多,说明市场就是比较活跃的。如果大家对不良资产感兴趣的话,这张地图就告诉大家,要去这些地方做不良资产的交易,可能会有比较好的收益。但是反过来看的话,东北地区可能颜色比较浅淡,西部地区可能稍强,新疆青海西藏那边较少,而中部地区市场相对来说也不是很活跃。

我们再看一下内部结构情况,看看这个资产包到底是怎么转让的。这个我们做了很多数据分析,把出包的情况和买包的情况做了一个总结。可能还是大型国有机构之间的交易最多,比如说五大股份行还有四大国有银行,他们之间的交易可能占到整个不良资产市场很大的部分,这是交易结构情况。

整体来看尽管华容出现了一些变化,但是交易量还是比较大的。还有价格,我们价格是从淘宝上收集的,因为现在很多司法拍卖必须要挂淘宝。我们也从淘宝上收集数据做了一个曲线,发现这两年的资产价格确实有走低的倾向。当然价格走低和背后不良资产所对应的抵押房地产是紧密相关的。这两年来看,房地产在政策的压力以及经济的低迷下,可能不再有前两年的火爆。所以说房地产价格对应的不良资产的价格这两年出现了一定的下滑趋势。

刚才讲到市场,下面就讲讲我们地方AMC是怎么去量产这个业务的。因为AMC其实也是从无到有,从0到1的。讲讲浙商资产,浙商资产是个国有企业,他股东有三个,有浙江省财政厅,国资委,还有中化集团下面的远东租赁三家股东。我们在创业的时候就发现问题了,我们是地方的新生企业,怎么在市场上生存发展非常重要,后来我们发现,必须走差异化的路线。因为我们是地方企业,所以我们和地方政府有相应的联系,那么我们要充分发挥这个作用。怎么发挥呢?我们定了三围四圈五类型,就是紧紧地围绕地方政府,围绕着银行,银行主要是地方分支机构,还有围绕地方的一些企业来进行相关的合作。我们的四圈,实际上就是生态圈,包括基金圈和银行圈。业务主要有五大类型,五大类型当然还是以不良资产收购为主的。但是比如说资管、基金、投行,还有融通服务也是有的,就是提供一种综合金融服务并开展一些业务。在实践中我们也有创新,怎么创新呢?为了能够更加地接地气,我们和浙江省内的一些地市级政府成立了合资公司,因为我本来是省级的AMC,我和地市政府再合作形成了能延伸到地市级的平台,这个可能就是其他的四大行没有的,其他四大行的最前端可能到省会。我们如果在省会和他们竞争的话,就不占有优势,所以我就再往下走,到地市级,和地市级政府合资成立公司,这样的话我在处置当中可能会有更多的优势。

在之后的实践当中确实发现这种模式有优势,因为我们和地级市的城投公司也就是地方政府的公司成立合资公司之后,我在收购资产包的时候,政府会给我很多支持,这样的效率是非常高的。我们把这种叫做1+N,1就是一个总部,N相当于地级市的平台。通过这几年时间,发现这种模式确实是对国家资产的收购处置有很大帮助。这个模式是在浙江首创的,后来安徽、湖南、江苏等很多省模仿,都实现了地方AMC的业务网络的下沉,到最后能够实现触角延伸和差异化的发展。

通过这两年来看,很多的业务类型都实现了风险的化解。有几个类型我觉得是可以讲一讲的,包括我们的债务重组,我们会找产业投资人通过基金的方式来盘活一些不良债券。尤其是在浙江,通过和产业投资人合作,我们居然盘活了一个矿山。而债转股,我们也进行了探索,也有了突破;还有我们可以通过引入社会资本,通过基金的方式来收购处置不良资产。这些多维度的方式最后都实现了不良资产的化解,获得了比较好的收益。

最后要讲的是我们化解两链风险,怎么化解的呢?我们对企业进行了托管,说到托管就要说到上午陈教授讲的对包商银行的接管工作,我们公司前两年其实对一些工商企业做了托管,类似于建行接管包商,也是我们对工商企业进行了接管。最后达到一个什么效果呢?我用一个通俗的例子讲,一个传染病人,如果他的传染病治不好的话,他可能会在去世的时候感染很多人,我把他由一个传染病人最后变成一个安乐死的人,他对社会就没有影响了,他可能最后会终结,但是对其他企业没有影响,这就是托管的情况。

我们已经托管了11家企业,债务规模是280多个亿,这个效果非常好,好在哪?好在社会效应,地方政府、企业和资产管理公司实现了三方共赢。为什么?这种两链风险是我们长三角地区常见的,因为它就像蝴蝶效应一样,一家企业如果破产的话,可能周围50家企业都会跟着破产,因为它们的互保链特别密集。所以说化解两链风险,通过托管的方式,我能够让这家企业安乐死,我们能保住其他的50家企业不完蛋,这确实对地方企业是非常重要的。

我们做第一家托管的时候就发现了这个问题,当时如果不托管这个企业的话,可能很多家企业就要受到牵连。包括大家熟悉的很多企业,如果把这些企业都牵扯进来,那么这些企业都倒掉,就会有几千名员工失业了,对当地很有影响。所以通过托管的方式让他安乐死,对社会没有太大的影响,也是发挥了作用,资产管理公司本来就是一个金融消防员的作用,所以地方也是通过托管这种模式实现了对社会的危害最小化。

最后我们对这几年的实践作出总结,总结出了这几点。首先要发挥接地气的地缘优势,因为地方国企本来就是要服务地方,所以说要沉下去成立地市级的平台。这样的话就能够把政府资源和民间资源能够整合起来。还有就是要建立全周期业务格局,因为不良资产的周期性很强,它和经济周期是反过来的。四大行经历过一轮困难时期,他们有段时间是确实是比较难以获得不良资产,因为中国经济好的时候,资产确实比较难抽出,所以说全周期业务格局需要建立。还有全科医院似的投入服务,刚才讲的安乐死是一种服务,但是如果有的企业只有小问题,比如感冒咳嗽,他也需要有救治,从生到死,从小感冒到一个小手术,最后到ICU和临终关怀,我要全程通过投行顾问服务以及资产管理的形式来提供服务。还有一个点是表内加表外,为什么这样做?因为地方AMC没有金融牌照,所以融资渠道非常窄,他的资本金可能买几个包就没了,所以必须通过表内加表外的形式,通过基金的形式,通过跟产业投资人合作的形式来扩大自己。还有一点是资产处置和经营,最早的时候,很多企业买了包就卖掉,这个非常可惜。因为很多资产非常非常好。我给大家举个例子,我们公司曾经收过很多美国卡特彼勒挖掘机,但是收回来就发现了问题,收回来没法处置,不认识谁需要这个挖掘机,最后都是按照废铁的价钱卖掉,发现可能当废铁卖掉,这个时候就很可惜。要是经营的话,比如说我知道我可以把它租给谁,这样的话我还有收益,资产经营加上资产处置收益结合起来。还有一个是资本运作,资本运作可能涉及到一些股权质押的情况,这种企业救不救?救的话你就要去收购它的一些股权,可能就要进入资本运作领域。我们公司去年收了一家民营公司,是一个上市公司,也遇到股权质押的问题,通过出资的方式挽救了他,最后通过资本运作,我们公司对这个民营企业控股,这是比较典型的纾困,通过资本运作救活了他。还有就是资产业务加资金业务,我们有可能会有一些资金业务,可能还有一些类信贷的业务,当然这种量不大,但是也在做,最后实现与产融结合的模式。这些就是我想大家汇报的,感谢各位。