联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

相广平 中国人民大学国际学院金融风险管理学科教授

债券投资需要各种策略,研究和分析方法。随着市场和技术的发展,债券投资管理也在不断发展。企业组合管理(EPM)是为了帮助债券投资而设计发展的,其包括投资策略设计、风险管理、组合管理等方法,这些方法使投资决策和分析结果更加精确和一致。

我们主要以国外买方的视角交流EPM,这可能与国内的情况有些出入。国外大多数债券投资几乎都是由基本面驱动,采用自上而下的投资方法,而量化分析方法在结构化产品方面的应用相对更多。

一般的债券投资管理会分成多个团队。最主要的是组合管理团队,包括专门投资利率的团队、信用团队、全回报团队、可转债团队等等,它们是按照产品分类的,每个团队以基金经理为主,再配备一些研究员。除此之外,还有宏观研究团队、信用研究团队(由于可投债和不可投债的分析方法不一样,一般信用研究团队可分成可投债信用团队和不可投债信用团队)。量化研究团队和风险管理团队都是最近二十年左右建立起来的,在此之前,做量化研究的非常少,而风险管理则是几乎没有。总的来说,债券投资主要是依赖于外部管理系统,最早的是Yield Book,主要用于一些结构化债券的投资和分析。最近十几年来,大部分用的是雷曼兄弟的POINT。雷曼倒闭后,研发POINT部门和POINT被巴克利收购,在几年前又被彭博收购了。因为当初雷曼在债券交易方面做的比较多,所以该系统的债券种类相对较全,交易数据更为丰富。POINT经过多年的运作与发展,现在看来是很好的系统。

当前的债券投资环境与十几年前非常不一样。现在的投资是在低利率、经济刺激、全球化、地缘政治等影响下进行的,这些因素使货币政策预测变得困难。2008年以前,货币政策较为明显,即容易判断未来经济处于什么状态,在这个状态下该如何投资。而到2008年以后,这就变得不太明显,而且一个国家出现危机马上会影响到其它国家,比如2011年的欧债危机,对全球债券市场的影响就比较大。因此,在现在的投资环境下,投资债券是具有较高挑战性的。

在早期债券投资中,公司是否有明星基金经理是对其投资业绩进行好坏判断的一个重要因素。明星经理一般都是做定性投资的,岁数较大,经验丰富,已经历了多个经济周期,凭经验自上而下做投资研究,他们可以在关键的时候做出关键性的投资决定。以前的债券投资很少用量化研究分析,分析工具往往简单并具有零散化等特征。近十几年来,由于市场变化和技术的发展,新的投资管理方法和分析工具不断涌现。在现在的债券投资中,许多公司已经采用因子投资方法,他们更加注重流程管理和风险管理。比如我们对两个债券公司进行分析比较发现,它们的投资业绩相差不多,但是风险不同,风险较小的公司管理的资金要远远多于风险较大的公司,这说明加强风险管理对债券投资非常重要。

EPM的核心是根据债券估值,从宏观经济、行业和信用等级以及信用研究(债券发行人信用研究)等角度分解债券投资组合权重。这样做的好处是整个公司自上而下地进行权重分解,与自上而下的债券投资保持高度一致。另外,不同部门、不同团队,他们会看到分解后与他们相关的部分。而后根据相关的分解,可以构造投资组合、判断投资决策适当与否、风险的大小是否在可接受范围内、分析投资业绩和风险等等。

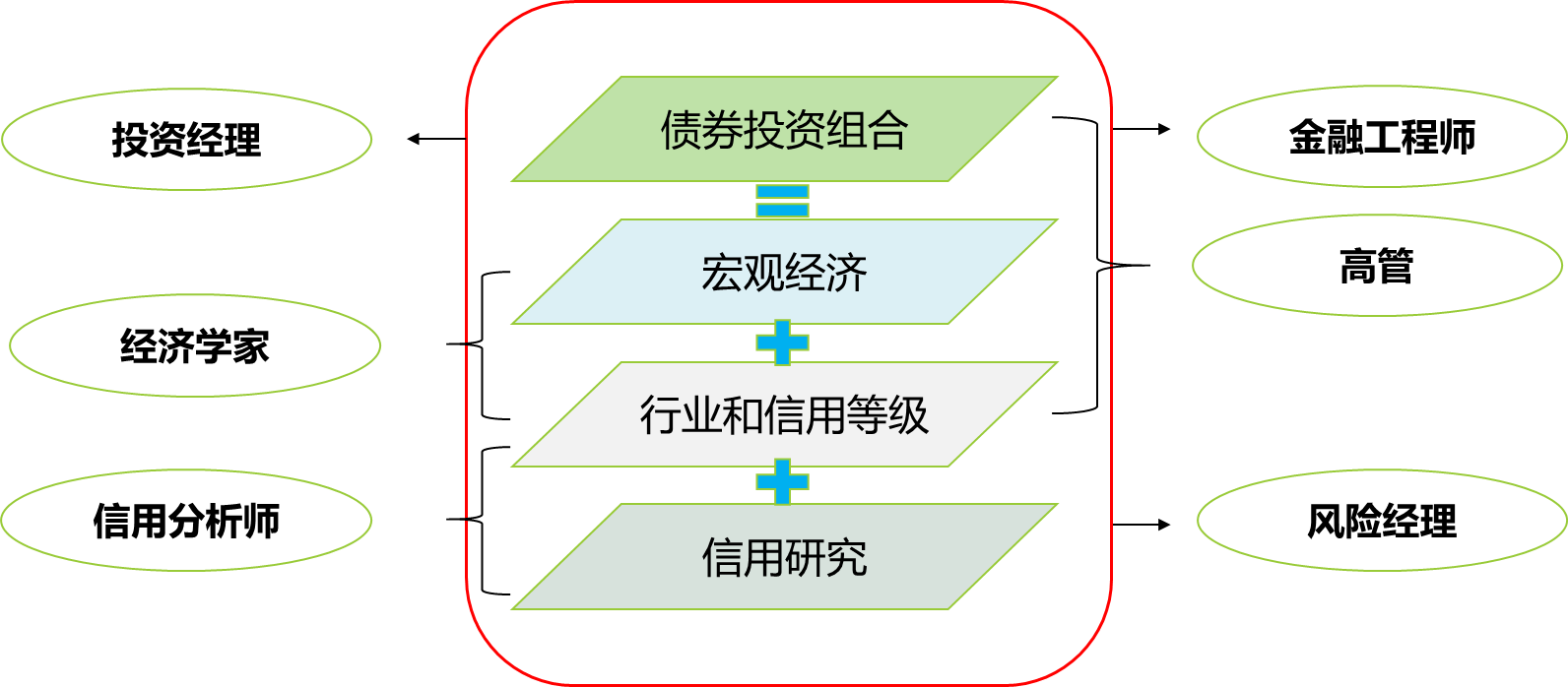

将投资组合权重分解后,对于不同的部门和团队,他们可以相应地进行具有针对性的研究分析工作(见图1)。对于基金经理,可以直接分析分解后的组合。举例而言,大部分的债券投资是有基准的,将投资组合和基准权重分解后,可以直接进行对比分析,就可以知道收益和风险从何而来。对于经济学家,其研究预测主要涉及到分解中与宏观经济和行业相关的部分,他们也可能与信用分析师一同研究和分析信用等级。将前述宏观经济情况、行业情况和信用等级等因素对债券组合的影响剔除以后,剩下的就是对债券发行人的信用研究,而这是信用分析师的工作。对于金融工程师(量化研究员)来说,其主要工作是做一些风险对冲和交易模型,帮助做一些宏观方面的辅助研究等等。对于高管,他们不会看具体的信用研究工作,而是看涵盖宏观经济、行业或信用等级的风险暴露情况以及整个公司债券配置情况。对于风险经理,他们会同基金经理、高管等一起分析风险敞口,对一些组合进行监视等。

图1 EPM框架

EPM框架有几个显著特点:首先是每一个投资决策对应一个因子组合,比如,长期利率和短期利率,就对应两个因子组合。二是阿尔法与贝塔分离,这种分离使阿尔法投资决策独立于贝塔投资决策,进而解决了贝塔因子“吃”阿尔法的难题。三是组合的回报源和风险源相同,在现有的分析软件中,这两者有时是不对应的。四是分析结果可以聚合,也可以分解。例如,单个投资组合的分解,最后可以聚合到团队层面,部门层面,以致到整个公司。最后是风险分析嵌入到投资管理的各个方面,投资组合管理和风险管理是一致的。

在EPM框架下可以构建许多应用。首先,在该框架下,可以建立自下而上的整个公司投资分析系统。其次,在归因分析中,利用EPM对组合权重的分解,可以分析宏观、行业、信用等级以及债券发行人信用对组合收益和风险的影响;在敞口监控与风险预算中,高管在EPM框架下可以监控整个公司或部门团队投资的风险敞口,还可以在总风险预算下对投资组合制定风险预算;在基本面预测方面,EPM可以有助于构建预测场景和压力测试,还可以有助于灵敏度测试;在投资组合构建中,采用EPM方法能辅助优化投资组合。再次,可以将EPM应用到策略研发中,通过因子组合可以很快地搭建一个投资策略,同时能够马上测试这个策略,从而观察到这个组合的收益、风险、最大回撤等情况。最后,EPM中阿尔法和贝塔的分离使我们有能够区分投资收益是由阿尔法产生的还是贝塔产生的,根据这种分离可以合理分配研究人员的薪水。

在研究解决债券投资中的一些问题的基础上,我们实施了企业投资管理(EPM)。首先是发现问题,即观察到整个投资行业多年来存在一些问题。其次夯实理论,即基于投资管理理论去研究如何解决这些实际问题。最后落地实践,以建立一个全新的投资组合管理框架和策略。采用EPM框架,公司可以达到以下目标:

一是自下而上地将组合构建、组合管理以及风险管理集成一体,不像过去那么分散化,以至于不能将分析结果汇总。

二是使得基金经理、研究员、咨询顾问和客户之间的沟通更清晰、更精确。

三是可增加公司的竞争力。实践证明系统构建完善、管理制度完备、沟通机制通畅的公司,更容易获得管理资产,更能保证稳定的业绩。

四是结合大数据中心能增加额外的价值。现在好多公司在建设大数据中心,如果同时能搭建在EPM框架下的管理系统,则可以带来更多的收益。

当然,建立企业投资组合框架并不需要公司更改原有的组织结构,因为EPM框架完全是建立在旧的框架之上的。

来源:(第十六届)中国金融风险经理年度总论坛(11月)