联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

黄又钢 深圳前海弘犀智能科技有限公司联合创始人、首席风险官

长尾客户的基本定义是开户6个月以上,但在三年内开户的客户,且当前余额低于1万。对于长尾客户的实际目标是在4个月内余额争取达到5万。零售银行的数据中,首先是客户行为信息,包括在网银、手机银行登录等;还有交易信息,包括转账?消费、理财、三方支付、公共缴费保险等等,转账还包括同名、跨行、行内转账等。而后是行内信息,包括行内基本信息、行内评级、关联企业、产品、代发工资、征信等。最后是资产信息,包括行内资产、储蓄等等。银行系统里的信息量上,零售银行是非常多的。在原始信息的基础上,即现金流的流入和流出以及余额的基础上,通过不同的角度、维度、账户、人群等进行切分,再在时间维度、关联维度、账户性质等信息维度进行衍生,几千到上万个变量或者是信息很容易就产生了。大量的信息一方面是好事,因为信息量多,所以也是坏事。如果弄不清楚中间的噪音,可能会把真正想做的事情掩盖起来。

长尾客户目前没有太多资产,在1万元以下,我们怎么在其中去分类,区分出以后资产可能增加,特别是增加到5万程度的人群?在这个前提下,需要考虑的是在人群当中,怎么去分类?能不能够分类?从人群分类技术上,数据驱动可以很容易的做到,有很多算法来去解决。监督学习算法有决策树,非监督学习也有聚类分析,还可以进行回归分析,主成分分析等等。在数据上面,我们可以做很多事情,有很复杂的方法可以使用。今天我们想强调的是业务经验。在业务经验的前提下,加上一些简单的算法,就可以达到目的。业务经验其实是指银行自己作为专家,在行内发展了多年,有一些直觉可以直接利用,而不仅靠数据分析来进行。业务经验的重要性体现在有扎实丰富的经验时,可以非常快速和准确地指出人群分类的关键维度。在长尾客户的项目中,理论上资产大小,现在的档次高中低的定义有一些技术成分。但是大概念上资产多的人,就有可能变得更多,也即过去曾经有钱,未来也有可能有更多钱。二是资产的波动性,平稳相对波动,波动性大的人可能有更大的机会。在这个基础上审视长尾客户,判断哪些人有可能在今后几个月内资产跳升,那么就是目前资产档次相对高,或者历史上相对高,以及资产的波动大的客户,从直观上、经验上就有这种感觉。前面提到有近万个信息量,如果进行纯技术分析、大数据分析,很容易得到非常复杂的人群分类。几万个变量进行大数据分析,很容易出现几百个人群分类。但面对这么多的人群分类,如何做策略,如何做后端业务的跟进,客服如何跟进?虽然前端有很好的大数据分析、机器学习分析,有比较好的大数据上、分析上、模型上的支撑,但是实际落地是非常困难的。

这实际上是一个返璞归真的事情。现在提到大数据也好,机器学习也好,虽然不能说是绝对不对,但是也要进行平衡。大数据、机器学习、现代化的分析方法是重要的,是一条路,同时经典的、经验的、简单而容易落地的也是另外一条路,两者之间一定要相互平衡。从某种程度上来讲,行内如果已经很清楚传统的经典路径,很清楚地知道基本的人群分类是怎么样的,在这种前提下,可能可以尝试大数据分析;如果目前基础的一些业务理解还不够深入的话,其实没有必要直接跳到大数据建模。国内某些银行可能比较先进,做的比较好了,对自己的长尾客户可能已经有很深入的了解,无论是分类、模型,还是落地的策略,已经做到十几、二十个分类,而需要思考每一个分类该怎么处理。在这种前提下,他们可能值得进行大数据的、进一步深化的分析。如果一家银行还没有达到这样的情况,可能不该直接跳到大数据分类。

对于资产大小的高中低,资产波动性的平稳和波动,这两个简单的概念实际上谈的都是资产,只不过是从两个角度,一个是目前的状况或者历史上的状况,一个是历史上平稳还是波动。简单的两个维度就可以很有效的把人群分开。采用决策树加上前面两个维度,而这两个维度本身有很多变量,即便是资产高低也可以从不同的角度去考虑,而波动也可以有不同的计算方法,但始终只有两个维度,就可以建造出简单实用的分类图。

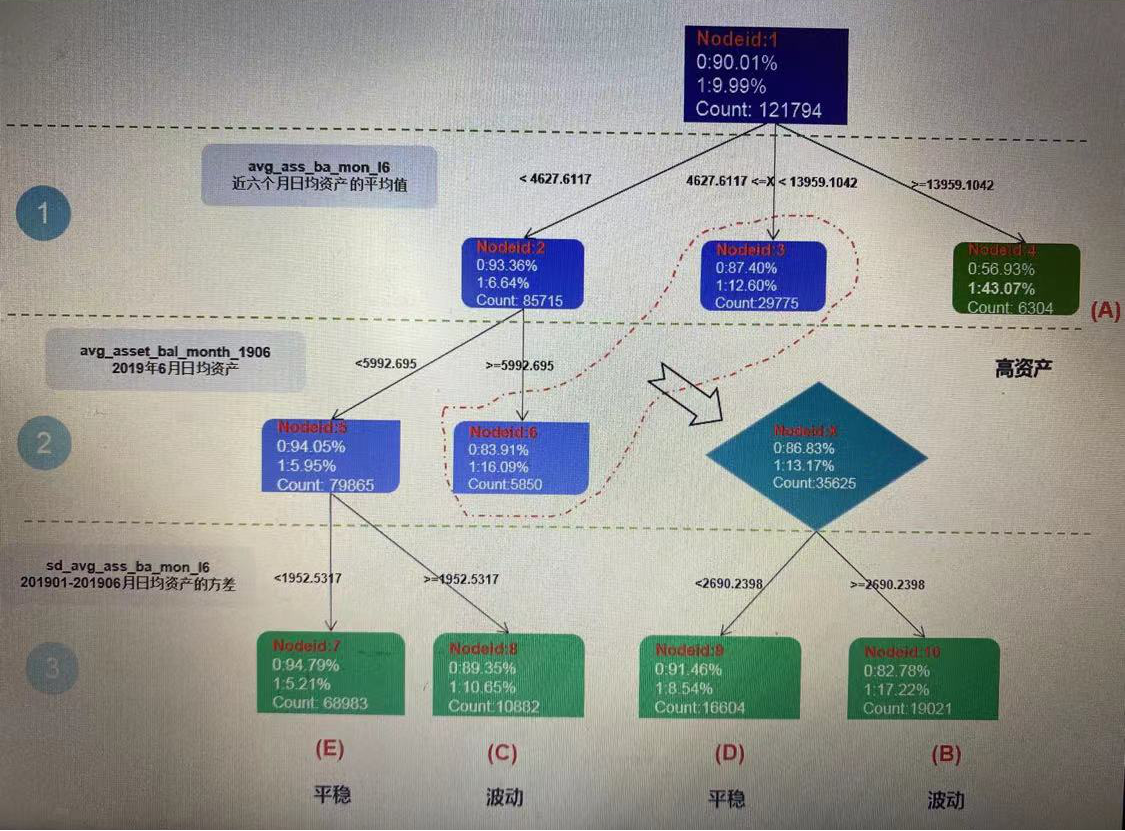

图1 二维度决策树

从图中可以看到几个层面。在第一个层面,我们采用了大概12万数据,实际有10%的样本以后能够提升,也即Y=1,对应的目标是几个月后能够涨到5万的概率。这12万人背后代表的是大概800多万人的很大的规模。在第一层上,实际是指的近6个月日均资产的平均值,可以分为低、中、高。子叶二是4600元,子叶三是4600-13959元,而高的大概是13,000以上。在这三段里,如果再关心当月资产,之间又会出现6000元、5900元的分类。所以在资产层面可以有两个角度,一个角度是历史上6个月的平均值,另一个同时兼顾目前的、当月的资产状态。在这样的结构下,第三层是波动性,是用月日均资产的方差来计算。平稳的人一个状态,波动的人一个状态。这样其实有ABCDE一共5个分类,用这样的简单方法、思路就可以做到。

图2 简化决策树

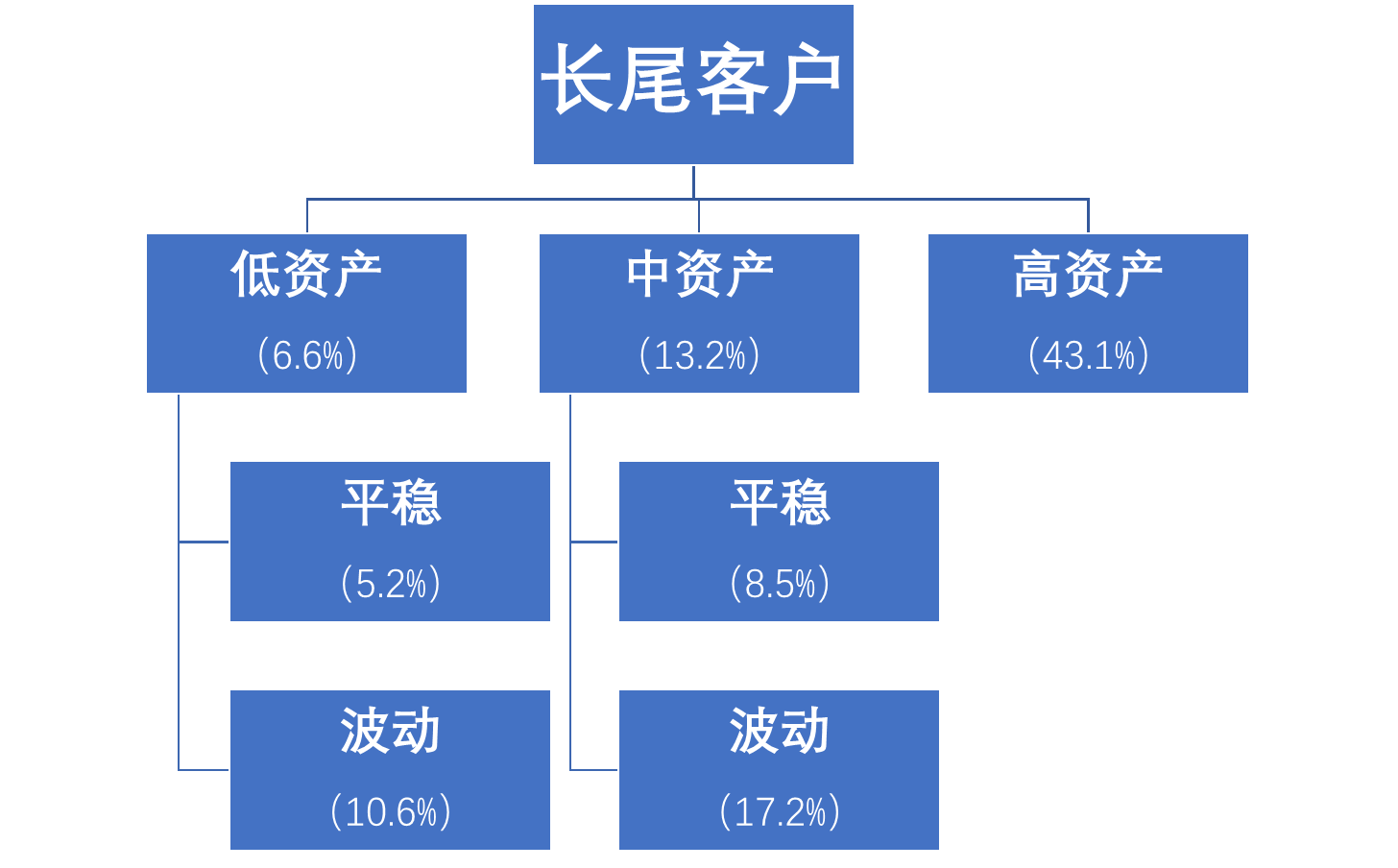

将决策树简化后可以看到,长尾客户分为低资产、中资产和高资产。低资产指的4000元以下,中资产是在4000-14,000元,而高资产是14,000元以上。在低、中资产上,各有平稳、波动的人。这就是ABCD的分类。关键是其中的百分比,实际上表示一个概率。高资产的人在后几个月继续高资产状态的概率极高,有43%;中资产的人只有13%的概率可以变成高资产,而低资产最小,只有6%的这个概率会变高。在低资产类人群里,平稳的人概率就更低,只有5%,但如果历史是波动状态,那么至少能到10%的可能性。中资产人群整体是13%,而平稳的中资产人的概率并不高,只有8%,波动人群可以达到17%。这样实际上就把人群分开了。高资产人群大概率会维持高资产状态,而在波动的人群,中资产有17%的概率,低资产有10%的概率。实际上,真正应该关心的除了高资产人群,还有中资产、低资产人群中波动的部分,也即 ABC类是真正应该关心的。根据人群分类,就可以在每一类人群上建立独立的模型。如果没有做人群分类,用整体长尾客户直接做模型得出的预测准确率,相比做了人群分类,单独做模型,两者之间至少有10%~20%的区别,也就是提升了10%~20%的准确率。这就是人群分类上的方法论。

其中传递的信息很简单,就是不一定要做很复杂的事情。从一些简单、直观的,经验上已经有的东西开始入手,就可以在现有情况下得到很大的提升。长尾客户在零售银行里一直是大家头痛的问题,其实一些银行可以从简单的地方开始入手,如果能把高资产人群,中资产波动人群,低资产波动人群首先处理好,可能就可以进一步处理长尾客户的问题。

(编辑人:梁丹辉)

来源:2020(第十六届)中国金融风险经理年度总论坛