联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

俞宁子 德勤中国风险咨询部门金融服务行业资深合伙人

我们在看整个市场的信用风险的时候,虽然近年来有很多新的数据出现,但是整体的思路和框架其实并没有太大的改变。比如一个企业出现问题,就像永煤和华晨,总结起来归因可能会很多,可能是经营不善,可能是管理层的问题,有的是大股东后来支持力度不够。

归根结底其实就两个原因,一个可能是流动性的原因,短期的偿债性现金流付不出来;还有一个是经营的原因,就是长期的经营不善。

那么从评级本身的风险管理框架上面,可以总结为三个阶段:

第一个阶段我们认为是专家打分卡。我们的分析师在看债券市场的时候,会有一套体系或模板,可以进行专业的判断,从业务和财务的角度去综合看企业的信用风险大小。

第二个阶段随着数据的引入,特别是国外新资本协议的引入,要求一个更精细化的计量手段,把定性和定量分开,然后用一些算法,不管是用逻辑回归或者神经网络,总归要去对整个模型进行定量的分析。

第三个阶段,在17年以后,很多银行有新的产品,看到一些原来金融机构本身看不到的一些信息,把信用风险跟时效性以及经营的场景结合起来了。从产业链,从上下游,从整个行业分析的角度去看问题。

关于城投债模型,分析师一般会考虑三个问题:1.上级政府;2.城投公司自身的情况;3.城投公司和上级政府的关系。

我们将评级拆分为7张打分卡:1.省政府评分卡;2.市自身风险评分卡;3.市政府地位评分卡;4.区县自身风险评分卡;5.区县政府地位评分卡;6.城投自身风险评分卡;7.政府支持力度评分卡。7张卡并在一起,最后得到城投公司本身的评级。

城投公司的财务报表中,有些信息是有价值的,比如说融资成本,若想知道非标融资占比到底是多少,需要把所有的非标融资逐笔加总,然后把非标融资和整个融资的规模进行相除,得到非标融资占比。

融资成本有时不会公布,需要我们对数据进行二次加工。从我的角度来看,一个城投公司去做非标,如果非标的占比在百分之四五十的话,流动性风险会非常高,因为非标融资成本至少在10-12之间,这么高的融资成本对一个城投来说是不太合理的。还有对外担保数据,也在财报附注里,如果担保当中有大量的民营企业,那么民营企业的担保率可能有更多的风险提示作用。

评级可以了解一个行业内哪些企业比较好,哪些企业比较差。评级模型最大的特点是客观。不管认知怎样,评级逻辑一旦定下来,好坏是符合逻辑的。但是信评分析师去做的时候,经常被挑战,在某一些细分行业里边,大家的观点会差距很大。

比如说地产行业,如果想问碧桂园或者龙湖和恒大、富力比哪个好?回答可能会比较一致,碧桂园和龙湖肯定是比富力和恒大要好一点,是从信用的角度而不是从经营的角度,那么如果问碧桂园和富力以及龙湖到底谁的信用更好一点?这不太容易回答。龙湖谨慎一点,但要是从客观的数据上去测算,用整体的框架来看,碧桂园可能稍稍比龙湖好一点,为什么会产生这种歧义?我觉得主要是机器和人的区别,机器是完全跟着模型的逻辑框架来走,人却有一些传统的思维,或者说有一些自己对企业的直观感受。

再看另外的一个例子,华晨汽车,我列了一些在评估的时候考虑的因素,比如竞争优势规模多元化,运营杠杆等等,那么整体考虑方方面面的维度和指标以后,其实华晨分数是不低的。如果谁说之前华晨的评级就一定能够达到很低,我觉得他可能是有个人的成见在里边,或者说是一个马后炮。

这张图便是我特意为这次论坛做的,我们有三个产品,一个是做风险的评级和预警的,一个是做财报的粉饰,叫财报制品,还有一个产业链的产品。为了方便,我选取了外评也就是绿色的虚线这条线,华晨一直到什么时候才出问题?它是到了2020年的将近10月10月的时候,突然出现了交易价格下跌,然后评级才下来了,比整个交易价格的下跌有滞后性。

为什么大家会更看重隐含评级?因为隐含评级中的估值是通过交易价格来达到的,从这个角度说,交易价格有一定的用处,这种状况下,要是看评级公司的评级,外评下调肯定是来不及的,但看交易价格发现异常以后,机会也小了,因为到60多块了,后面就很快到40多块了。

我们做了一个预警曲线,叫预警指数,也就是这根实线,我们首次把华晨放到中高预警,是在2019年的10月,但当时是一个脉冲式的,下到了中高预警,在准入线上面,触碰到准入线,但很短就回去了,这个不能作数。往前延伸,到了2020年初,实际上再一次进入了中高风险,在我们的体系里就是红色这根线。在这一块中高风险进入了准入线以下,然后一直持续就没有上来过。

这个时间点交易价格一直是在90多块,如果大家的内部规则是一个强规则,比如预警到这个等级是需要抛出的,那么这个时间点的确是可以抛出的。到2020年的4月17号以后,进入了高风险,高风险持续一段时间,整个交易价格就断崖式下跌。

我们用纯模型来解决问题,但纯模型也有问题,最大的一个挑战是:坏的企业可以罗列出来,比如被交易所和证监会处罚过,加上被银监会,或者地方政府明确处罚过,这样的企业肯定有作弊行为。但是好的企业怎么定位?现在上市公司和发债企业加起来有1万多家,这些公司虽未被处罚,但报表一定是真的吗?这很难分析,在做这种变量分析的时候,0-1变量可能是有瑕疵的。

在这个角度上,我们是从审计本身的规则角度出发,加上我们对于财报数据前几年的分析,做人工智能识别,通过聚类把类似财报情况的企业聚在一起,如果有一个企业已经出现了比如说大股东占款,那其他企业一定也有这样的问题,但是还有一些企业聚在一起不确定是何行为,分析后我们跟财务专家沟通,如果财务专家能够认可这种行为,我们也把这种行为放到我们的行为引擎里。

首先有一个企业画像,如果企业的成长性,以及行业不一样的话,整个企业的财务表现也不一样的,我们把企业的财务表现分成两块,一是财报的异常引擎,比如说高存高贷、大股东关联交易,还有营收和税收的背离,还有一些地区的毛利率,有大量背离。比如尔康公司在柬埔寨的分公司,当年的毛利率是88%,但全国大概只有40%多,这可能有问题。二是外部事件,比如说医药企业,他的药被医保拉出去了,他不公告或者一致性检查没有通过。还有像频繁更换审计师,很多作假企业,在作假之前都存在连续更换审计师的情况,而且审计师的排名在中注协越排越低,如果审计师出具了保留意见,公司立刻把审计师换掉。这些公司作假的嫌疑非常大。

从评级的角度,我们再看一个例子,康美药业。从外评上看一直到2019年,康美的评级还是AAA。如果从预警去看,首次掉到准入线以下,大概是在2018年的7月份左右,这个时候交易价格是有一点问题。能不能再提前,就从财报的角度,我们对康美财报的扫描,其中极度可疑,高度可疑,是根据它的可疑的严重程度和可疑的点的数量来去定义的。康美从16年开始就进入高度可疑了,一个是从企业画像上看,康美被刻画成中医药行业中成熟稳健、高毛利、巨额投资的民营企业,但存货占比高,它的消耗性生物资产跟獐子岛一样,占比57%,行业大概在40%左右,康美还有存贷双高,闲置资金,子公司亏损,关联方交易这些问题。

从异常行为来看,康美最大的问题是股质的比例特别高,17年达到87%,18年是99%,19%年98%,但凡股票价格下跌,根本撑不住就爆仓了,对整个现金流影响非常大的。还有一块是对于新奥医药80%的股权收购,这样就有业绩承诺,也就有了作假的动机和压力。这里还有一个大问题是收购的时候对价6000万人民币,商誉高达61.52%,高商誉的任何收购,如果这个企业没有特别好的专利或者市场占有率,都是有瑕疵的。

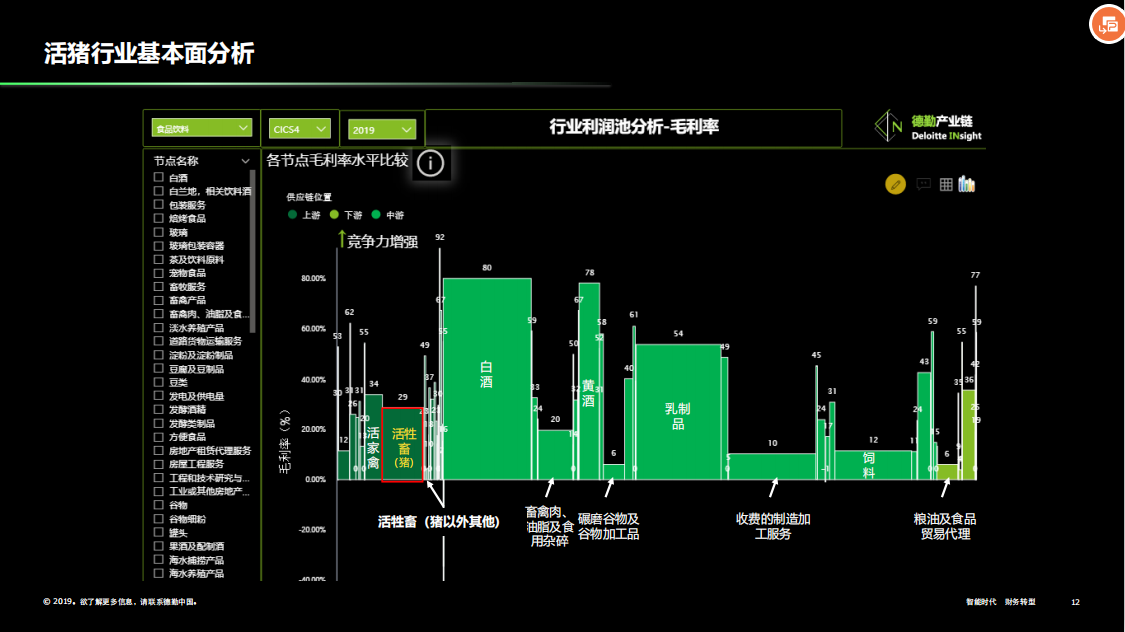

前面我们从评级、预警、财报角度来看,当时交易价的变化已经发生了,那么再往前看一点会不会有一些其他的问题,我们从产业链的角度去看。比如活牲畜行业,活牲畜是在我们的系统里边属于4级分类,在万德的4级分类里边也有,万德在4级分类中大概能做到150个产品,我们在4级分类中能做到760多个产品。

但我们的行业里没有活猪行业,因为我们所有的数据都是从报表里来的,活猪是不会在报表里有明细的,但是我们可以把它归类到活牲畜下面,对于猪行业,我们认为景气度是高的,是上升的,那么上游所有的行业是不是都上升了?好像是的,下游是不是也都上升?好像不是的。餐饮、特色风味小吃的景气度的确是上升的,原因是To C端,定价权高,有一些景气度是下降的,比如说双汇,雨润,因为熟肉制品是B To B机制。

再往下细分的看,我们分多个维度看,行业景气度是1个维度,我们来看企业数量、增长率、市值、企业盈利能力、行业盈利能力、行业竞争分析、行业的进入壁垒,比如说资产壁垒、专利壁垒以及研发壁垒,每年的研发投入、议价能力、行业周期分析,包括它的行业偿债能力和整体行业的分析,单看一年可能意义不大,我们看一个时间序列。

最后我们给活猪行业打了三个标签:竞争激烈、低壁垒、周期性行业。对于食品行业,白酒毛利率很高,乳制品也不错,黄酒也不错,这些大家看看股市就明白了,哪一些行业的景气度高,股价表现也是不错的。活牲畜毛利或者说盈利能力其实并不是特别高。市场上的企业,牧原大概是100%做猪的,但大部分企业比如像正邦、天邦这些公司除了做猪之外,还做猪饲料,还有收费制造加工,这一块的毛利是非常低的,纯粹是一个人力密集型行业。

很多企业规模越大,毛利越高,比如说生物医药行业。但是猪行业毛利率是下降的,随着企业规模变大,无法随着规模的扩大获得更高的利益,行业内可能存在恶性竞争。我们把猪行业分成三个周期,从10年开始到11年、12年是个小周期;然后从13年开始到14年、15年、16年是个大周期;我们现在从17年开始,到今年是一个高峰,超过了0.34%的当时的一个ROE的行业的高峰值,但是掉下来也很快,因为猪肉价格在掉。

对于活猪这样一个周期性行业,一旦猪肉拐点成立,这些去年在活猪行业快速扩张的养殖业企业,在未来一段时间里会碰到很大的还款压力。举两个例子,一个是牧原集团,它的行业应付利息非常高。牧原本身也是养猪的行业龙头,它的有息债务并不高,甚至比较低的,但应付利息高这说明什么?我觉得它的融资成本会非常高,说明牧原杠杆加得厉害,融资成本还高,一旦毛利率下来,他的还款能力面临很大挑战。正邦也是一样,扩张很快,从行业的5名之后迅速成为了行业三甲,但问题是猪肉价格如果一直在涨当然没有问题,但如果猪肉价格明年下跌,正邦的还款压力会非常大。

来源:2020(第十六届)中国金融风险经理年度总论坛