联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

宋炜 理想梧桐集团创始人

地产项目股权投资是房地产金融中的重要组成部分,我作为直接投资地产项目的投资人,借这个机会从地产股权投资的现状、前景、风险管理几个角度谈一谈地产股权投资的有关问题。

1.资本结构不合理

中国开发商有两个问题,第一是负债率太高,这样会带来一系列的后果;比如到期要还钱而且期限很短,所以每年的三季度后期开始、四季度是拿地的最好时期,因为到年底很多企业都要归结资金还钱,上市公司为了让货币资金更好看,在第四季度是没有资金去拿地的。作为以自有资金和社会化融资去拿地的企业,我们会选择在一些开发商不太重视的低级别城市拿地。但是中国的地产商整个资本结构里面债务性的资金太多,这也是“三道红线”政策不断给开发商施加压力的原因。

2.投资和开发头重脚轻

中国开发商的投拓能力已经弱化,而投资拓地环节在很大程度上决定了项目的成败,但是中国的地产商对于投资拓地环节的精力投入还有激励都严重不足。多数开发商以货值作为拿地的考核标准,比如拿到的土地可以产出五个亿的销售额,则有十万元奖金;收益率必须达到前提条件才能够通过审核。现在的开发商不再费心思去拿有风险高收益率的地,激励也不够。但是作为经历过企业股权投资的从业人员,我们认为这个激励太低,能开拓到好地就应该获得高额激励。之前我们在九鼎投资的激励是0.5%+2%,有后端百分之二的利润才能让有能力的人在拓地方面投入,所以现在的开发商更多地在比拼资金量,在投拓方面的比拼不够。

国内缺乏针对优质住宅项目的地产股权基金。换位思考一下,开发商在拿地的时候成败已经基本确定了,开发商不会在有好项目和巨大利润的情况下选择和地产股权基金合作,所以在市场上流传的地产股权项目多数都是中等利润甚至利润很低的项目,或者开发商本身也不清楚能获得多少利润。所以多数地产股权投资机构没有拓地能力,只能从别人的市场里挑选,而且市场里面的项目也不够好。开发商比地产股权投资获得收益的能力更强,所以能够同时组织资金并且获得土地的人更愿意去做开发商。现在的地产股权投资项目拿不到好项目,只能作为投行、投顾、只能做夹层的工作,没有原生态的自有资金,最后比拼的是钱的成本。我们希望股权投资更多的是一种形式,我们的优势在于开拓优质土地然后再进行针对性的投资。

地产股权投资的大发展将很快到来,以填补进取型资产配置的空白。2019年,我国企业股权投资基金存量将近10万亿元,我们认为VC、PE市场的规模并没有这么大,相比较而言,地产股权仍有较大的投资空间,所以在未来可以期待一部分社会资金进入地产股权投资领域。

企业股权基金行业在2008年到2011年投资的企业有很多还在证监会排队,导致拿不到奖金,兑现效率很低就会让人丧失积极性。但是地产股权基金的投资期限较短,虽然没有超高收益项目,但项目选择合适的情况下收益率有一定的保证,时间更快。

交易对手为头部房企或上市公司。

交易示例:10亿元的土地款,开发商出资3亿元,投资公司出资7亿元,前期费用由开发商向项目公司出借并支付利息;获取开发贷后,先行退还前期费用和利息,然后如果开发贷获得很多,归还投资人和开发商的出资和利息,剩余利润将以开发商分配70%,投资人分配30%的比例进行分配。现在很多地产基金在以这种模式运营,其出资比例甚至会远超过七成。地产项目的位置好坏对交易的具体比例分配具有决定性的影响。

交易对手为有优质土地资源的小型开发商。贝壳把这种创始人之前在大公司做高管、后来自己选择做开发商的叫做“P型开发商”。我们自己也是,开发逻辑比较接近大开发商,只是没有大开发商的信用。

交易示例:10亿元的土地款,资金峰值12亿,前期融资7亿元,开发商自筹5亿元。股本设定2亿元,股东1出资1.5亿元,占75%权益;股东2出资5000万元,占25%权益。股东2另出资3亿元借款。这是一种合作杠杆、也是股权投资。分配优先顺序为:前融、股东2借款;股东1、2本金;按股比分配利润。这种模式在地产行业的实际合作里面是很常见的,考虑到了房地产行业的特性,越早进场的股东承担的风险越大,相应其单位出资对应的股份比例也就越高。

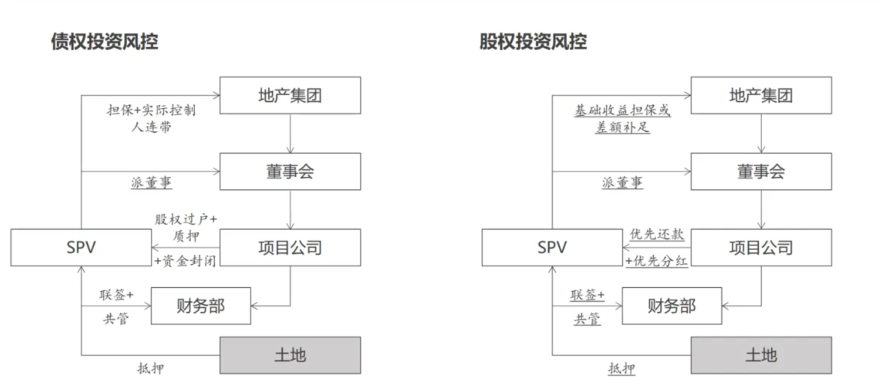

债权投资很简单,包含担保、实际控制、连带、派董事等步骤。股权投资的风控相对来说不成熟、多变、而且比较讲究。在下图股权投资中有下划线的部分表明不是必需项,我们有时候会和开发商做基础收益担保或者差额补足,看似控制了风险,但实际上最后赚到的只有基础收益。

图1债券投资和股权投资的风险控制对比

地产股权投资的风险敞口主要在以下几个方面:一是开发贷款难以获取,贷款时长不自由,开发贷款的时间周期可能与项目时间周期不匹配;二是政府低价出地。由于地方政府经营土地的能力越来越高,这方面风险目前相对较小;在保收益的角度来看,我们监控的是收入、成本和进度;三是政策波动,时至今日、土地贬值和政策波动已经不再是系统性的风险,因为政策预期相对稳定,风险也较为可控。所以现在对于地产行业来说进入了平稳发展的时期。避免误判的最好方法就是择大势选大区域。

中国的房地产市场具有割据的特点,区域的局部供求关系决定了房价。好的区域有三种地产需求,一是自住需求,包括学区房、婚房;二是投资需求,上海周边城市的房子随着城市发展具有一定的投资价值,价格又比上海低很多,就具有投资需求。三是移民需求。长三角的外来人口在很多地方已经占本地常住人口的20%-30%,这个比例还在提高,因为企业的作用巨大;江阴的周庄只是一个乡镇,25万人口却有5家A股上市公司,进而吸引大量的外地人口前来就业,这里的房地产就会有很大的投资价值。所以只要选择对了大形势,误判的可能性就非常低。

在股权投资和风控的角度来看,跑冒滴漏比较值得关注,要从治理结构和运营管理上来控制。

有关区域选择,长三角和珠三角都很好,以后中国地产市场会呈现两大平原还有中西部的“孤岛”,中西部和北方就像沙漠里的绿洲,但是在长三角和珠三角到处都可以开发。

首先要考虑地产股权投资是否与开发商实控人的利益诉求一致,因为地产行业里有经理人群体而经理人拥有自己的诉求。所以在地产股权投资的时候要清楚我们和大股东以及地产集团老板的利益是一致的,可以运用集团公司的管控方法进行管理,对经理人的操盘进行限制。

首先要派驻并定期轮岗现场人员;但是很多开发商有很多方法来转移利润,即使开发商母公司已经失信,但是由于利润转移到建筑公司和销售代理公司等开发商的其他公司,所以开发商的老板其实都赚到钱了。这些开发商使得行业风气变坏,对于利润估计数目的额定也是模棱两可,容易遇到很多麻烦。所以在这种情况下,投资公司派驻的人员也不一定能够起到作用。

房地产行业是个规模巨大的行业,未来仍存在着很多的投资机会。我们将继续在行业内寻找可以开发的项目,同时也会坚定地做地产股权投资,并且从治理结构、股权设置到实际的运营管理上继续创新和研究,并运用到实际的地产开发和地产股权投资中。

(责任编辑:曾祥瑞)

来源:TGES 2021高级研讨会:房地产金融与风险管理(7月)