联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

杨一民 美国鼎信银行创始合伙人

对个人的信用评级相对比较简单,有大量的数据可以获取,通过回归的方式就可以解决。而在对公司进行信用评级,计算公司的违约率时,没有足够的样本可供参考,因此如何在缺乏样本数据的情况下正确地对一个公司进行信用评级,是一个值得讨论和思考的问题。

信用评级是评估无法履行偿还义务的风险,信用评级大致可分为两类,一类是债务人评级,即公司或个人的信用问题;另一类是抵押顺序和抵押品评级,这是回收率问题。今天我们只讨论债务人评级问题。

目前世界上主要的信用评级机构有美国的穆迪、标准普尔、Fitch,中国的大公国际、中诚信国际等。各大银行也有自己内部的信用评级系统,各个专家教授也会构建自己的信用评级模型。但各家机构的信用评级往往会出现不一致的情况,这其中有各种各样的原因,包括模型的差异,使用数据的不同等,但其中一个很重要的问题其实就是各机构对信用的概念并不完全一致。而信用评级的不一致会带来一系列的问题。

首先是信用评级时间段前后的不一致所带来的困难。以穆迪B级的历史违约数据为例,其历史违约率数据的变化极大,在评级都为B级的情况下,历史违约率的数据却有极大的差别,这种现象是评级机构本身都很难解释。这种时间上的不一致也给相关机构在建立和使用风险模型时带来了困扰。

第二个问题是信用评级的转换问题。如何转换不同银行之间的评级是一个较大的问题,等级的转换是市场竞争的必须。各家银行评级的方式方法不同,制定的规则也不同,无法做到准确的评级转换。同时,穆迪等评级机构的信用评级是离散的,在进行风险对冲等一些需要用到连续变量的应用场景,如何把离散的等级转换成连续的等级也是一个难以解决的问题。

还有一些列重要的理论和实际应用问题,无法在这里一一列出。

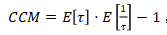

我们的目的是建立一个完整的信用风险评级理论及其对应的技术方法来解决上述提到的种种问题,通过多年努力,发展出一个框架,可以用严格的数学定义和方法去描述所有各方的信用评级系统和方法。信用的严格定义包含了很多的因素,一个常见的因素是公司的预期寿命。我们假设所有的公司信用品质在不断变化,直至破产,信用的评级会恶化或者转移,我们建立了一个数学指数CCM来度量信用质量的改变或者转移,CCM指数定义如下:

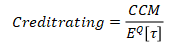

,其中τ为违约时间。这个信用风险理论模型建立在两个驱动因子之上:一个是驱动违约率,一个是驱动信用品质侵蚀。假定这两个因子随时都在变化,而这两个因子之间也存在着一定的关系,有时候它们的作用可以部分相互抵消,大的侵蚀可以被长的预期寿命相抵,任何信用风险度量都要考虑到这两个因子的关联性和相抵性。最终,在数学上我们可以证明,信用评级可以定义如下:

这个评级我们称之为时亘评级(Time-Consistent),我们通过大量和长期的评级机构和大型银行评级系统的验证,发现这个信用评级定义适用于所有的评级系统,可以解决前文提出的各类问题。公式中CCM用于度量公司信用质量的变化,分母则是公司的预期寿命,而各个评级系统的区别就在于指数Q。根据测算,穆迪评级系统的Q值为0.746,而标准普尔的Q值为0.626。通过验证,我们可以证明这一公式的普适性和正确性,时亘评级模型与实际情况相符合。时亘评级也将离散的评级变成了连续的评级,能更为准确地进行公司信用的评级。

时亘评级能同时把当今所有的评级系统(包括理论,方法,数据和技术手段)统一起来,使得银行能正真建立起一个全面,一致的信用风险监控和管理体系,把不同阶段的监管要求和落实方法统一起来,同步处理包括IFR9/CECL贷款损失准备金(线性风险),巴塞尔经济资本(非线性肥尾风险和黑天鹅极端风险),以及CCAR资本评估和压力测试(系统性风险和灰犀牛风险)。

(责任编辑:曾祥瑞)

来源:TGES2021高级研讨会:资本、风险偏好和限额管理(8月)