联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

王雪松 美国摩根大通银行资本管理部执行董事

美国监管机构在2021年初预计会在第二季度公布Basel IV。但是好事多磨,拖到现在仍未公布初稿。日前美联储表示美国Basel IV会延迟至今年年底,因此本次演讲想跟大家分享一些美国银行业对Basel IV的预期值。这些猜测正确与否,只能拭目以待。

巴塞尔协议委员会将BaselⅣ 称为Basel III Finalization(BaselⅢ 最终版)。鉴于Basel II最终版与现行欧美银行Basel Ⅲ的本质变化,欧美业界通常称之为Basel IV。

美国三个主要的银行监管机构正在内部讨论Basel Ⅳ在美国的落地方案,预期将在年底之前公布美国版Basel IV的讨论稿。现在从巴塞尔协议委员会发布的公开稿以及和美国监管机构的沟通来看,至少可以判断Basel Ⅳ是对BaselIII的根本性改变,将对美国的银行进行资本计算、资本的管理和配置等产生深远的影响。有以下两个主要预期:

(一)在美国Basel IV下,内部模型的适用范围将受到进一步压缩

从某种程度上说,相对于欧洲或者亚洲的Basel IV,美国Basel IV对内部模型的适应范围压缩程度更大。

(二)交易对手类资产(如衍生品、回购、逆回购等)的监管成本将会继续增加,对市场以及客户业务产生影响。

现在看来,Basel Ⅳ是对Basel III去模型化的改进,因此它对模型管理和系统构建有新的要求。大家知道,Basel I到Basel II是非模型化到模型化的过程,十年前的Basel III本质上跟Basel II区别不大,但Basel IV相对于Basel III完全是去模型的改进。

在美国,未来的Basel IV有一种极端的可能性是计算信用风险的RWA,这个被大家熟知的公式,有可能会在美国的Basel IV中完全消失。在它消失之前简单回顾一下公式的来龙去脉。

这个公式业内通常叫ASRF计量公式,就是RWA的计量公式,它起源于90年代末期一些欧洲和美国的银行,当时为了提升业务管理的能力,各银行等机构开发了一些不同的投资组合的模型,最重要的有4个,其中前3个是银行所开发的。包括JP Morgan开发的Credit Metrics。另外两个是Credit Suisse开发的Credit Risk+,还有是麦肯锡提出一个计量经济学的模型,这也是一个组合模型。第4个模型影响也比较大,因为它是一个商业模型,所以它的影响比较局限,但当时在业内使用得比较广泛,这就是KMV公司开发的Portfolio Manager(KMV后被穆迪收购,变为Moody’s KMV)。这4个模型的主要功能都是计算信贷组合中风险损失的分布,最后的结论是根据风险损失分布的理论,计算出一些信贷组合中所需要的经济资本。在当时是有几种不同的模型,但后来经过风险研究者的进一步研究发现这几种模型的原理是一致的,4个模型的原理都是基于一种因子模型,因子模型是有一些系统性因素,同时有一些特定性因素。4个模型的假设都是在系统性因素实现的前提下,特质风险是独立的。当时美联储的经济学家Michael Gordy以及奥维咨询公司的两个顾问分别写了两篇论文,都是证明同一种理念叫做Conditional Independence。

千禧年之后,美联储的Michael Gordy基于以前的研究,研究了组合模型中最简单的情形(单因子模型),同时导出了每笔债项边际损失的公式,这个公式就是之前提到的ASRF模型。2004年巴塞尔协议委员会采用了Michael Gordy当时所证明的ASRF的公式作为Basel II计算 RWA的基本公式。

除了ASRF公式之外,在90年代末开始,各个大银行也开发了一些计算经济资本模型所需要的PD、LGD和EAD的模型。这些模型后来也都逐渐演化成了计算监管资本的 input。由此可以看出监管资本的基本理念,其实都是基于当时银行业的一些内部风险度量研究的成果。

下面简单回顾一下巴塞尔协议委员会现行的Basel III和Basel III最终版,也就是我们通常所说的Basel IV的一些关键变化。

首先要讨论的是从Basel II到Basel III到底有什么变化。我们知道Basel II是2004-2005年巴塞尔协议委员会公布的计算监管资本的准则。在Basel II中其实已经引进了刚才所演示的ASRF公式,以及PD、LGD和EAD这些理念。

对于交易对手风险而言,比如说衍生品与回购、逆回购类的产品,Basel II也引进内部模型法(Internal Model Method,即IMM)来计算这些金融市场的产品EAD的方法。内部模型法是欧美银行当时在90年代末为了控制衍生品信用风险所开发的理念,后来被Basel II采用。

Basel III是在金融危机之后,巴塞尔协议委员会在监管资本方面的一个改革。但实际上,从Basel II到Basel III的主要的改革完全是在交易对手风险方面的改革。

这有几个要点,第一是在Basel III中提出了对于场内衍生品计算RWA的要求,比如如果在交易场里边有衍生品,不但需要计算对于交易场的RWA,同时也需要计算对于客户的RWA。Basel III中另外几个重要改进是对衍生品或者回购、逆回购的内部模型法来计算业绩提出了Stressed EAD的计算要求。Stressed EAD是指在使用IMM就是内部模型法来计算衍生品业绩时,你必须使用一个stress period的参数来计算EAD。

第二是Basel III对衍生品提出了CVA RWA的要求,一般来讲大家不太重视,可实际上对于美国的银行CVA RWA是非常大的数目。尤其最近在新冠发现之后,美国的市场信用风险的息差增高,所以CVA RWA也给很多银行带来了巨大的困扰。

最后,从Basel II到Basel III,对于传统的信用产品,Basel III基本上沿用了Basel II的一些规则,只是对金融机构的交易对手提出了AVC的要求。

展望从Basel III到Basel IV改革的方向,从个人角度来讲,Basel IV是对Basel III在传统的信用风险以及交易对手信用风险这两方面的全面改革,是对Basel III的颠覆性的改革。同时,也可以说它是一种修正性的改革,从模型化的理念逐渐转化为非模型化的理念。对于传统的信用风险来讲,例如表外的贷款承诺业务,在Basel IV中高级法基本上要被初级法取代,只有小客户可以使用高级法。交易对手风险最重要的改革是SA-CCR取代CEM。SA-CCR从系统实施的角度来讲要比CEM复杂得多,这项工作美国的各大银行仍在进行。Basel IV的市场风险FRTB会比Basel III中市场风险的规则复杂很多。在CVA方面Basel IV要求采用基于FRTB的SA-CVA取代Basel III的advanced CVA。SA-CVA的计算量要比advanced CVA复杂一些。

Basel IV的另外一个重要的新要求是对于 security financing transactions(SFT)有一个新的规则叫minimum haircut floor,该规则是说如果回购、逆回购的LTV没有达到基本的要求的话,这笔回购逆回购将被认定为抵押品无效。至少对欧美的银行来说,这个要求对于SFT的RWA的增加是非常大的。

在2019年年底,巴塞尔协议委员会把所有与Basel IV相关的内容汇总成一个文件,这个文件大概1800多页左右,它的主要内容第一个是SA-CCR,衍生品业务新的业绩计算规则,同时在内模法方面把内部评级法基本归到初级法标准法,标准法可能对欧洲和其他国家的银行的影响不大,但是对于美国银行Basel IV所提供的标准法,是一个新的标准法,需要收集新数据作为支持。

下面讨论Basel IV在美国落地的一些挑战,以及业界所猜测的美国监管把Basel IV转换成美国的监管规则时的一些想法。

如果只是从巴塞尔协议委员会现在公布的Basel IV的内容来看,从内评法的角度来讲,内评法的风险权重实施的挑战主要是在美国银行现在的Basel III,它的内评法规则是完全基于高级法,初级法是不允许的。

由于这个原因,大概十几年前美国的各大银行建立数据系统时,基本上都是围绕高级法的需求建立,当时没有为初级法所需要的数据建立一些储备,现在如果美国银行要实施初级法,需要重新在数据仓库中收集补录一些建立初级法所必须的数据,比如说衍生品的详细的颗粒度,衍生品的认证规则等。

从标准法的角度来讲,巴塞尔协议委员会的Basel IV给美国设定了一个特殊的标准法,主要原因是美国有一部法律叫Dodd-Frank,在这一法律规定下,美国的银行是不能使用外部评级的。由于这个原因,巴塞尔协议委员会给美国提供的Basel IV标准法要求对于银行类建立银行类的交易对手的风险权重,需要收集对手关于资本充足率的信息,包括最低资本充足率以及对于buffer的满足的信息;对于企业类,需要知道该企业类是什么investment grad,是否有上市的证券。对于商业房地产,这个规则大致与其他国家一样,每个银行需要收集商业房地产贷款的LTV数据。

刚才说的是风险权重方面的挑战,对于美国银行另外一个重要挑战是金融市场方面的挑战,预期Basel IV对金融市场的RWA会提出一些新的更为苛刻的要求。

具体来讲,第一个是SA-CCR,现在美国各大银行有很大的衍生品交易量,所以SA-CCR是一个系统集成的挑战。通常来讲,像美国的前五大银行,每个银行的衍生品交易大概有几百万,并分布在不同的系统,如果开发新的RWA计算规则,就自然需要新的数据,所以RWA系统需要重新从原系统中收集新的数据,当银行的交易数据非常大的时候,这是一个比较大的挑战。

第二个是FRTB,如果在CVA RWA中使用FRTB的计算规则,系统就必须快速计算衍生品新组合中的风险敏感度。一般来讲银行通常是隔夜计算,但如果每个季度做RWA或报表的话,隔夜计算的速度不够快,所以银行需要把系统的速度提升到几个小时之内,这也是一个技术上的挑战。

第三个是SFT,比如说回购、逆回购之类的产品,它的挑战不是技术实施的问题,而是新的规则将把许多SFT从抵押性的归类变非抵押类。如果回购被认为抵押品无效的话,RWA就会急剧上升,所以根据业界的计算,新规则可能会把SFT的RWA大致提高60%左右,会给客户的交易带来很大的挑战。

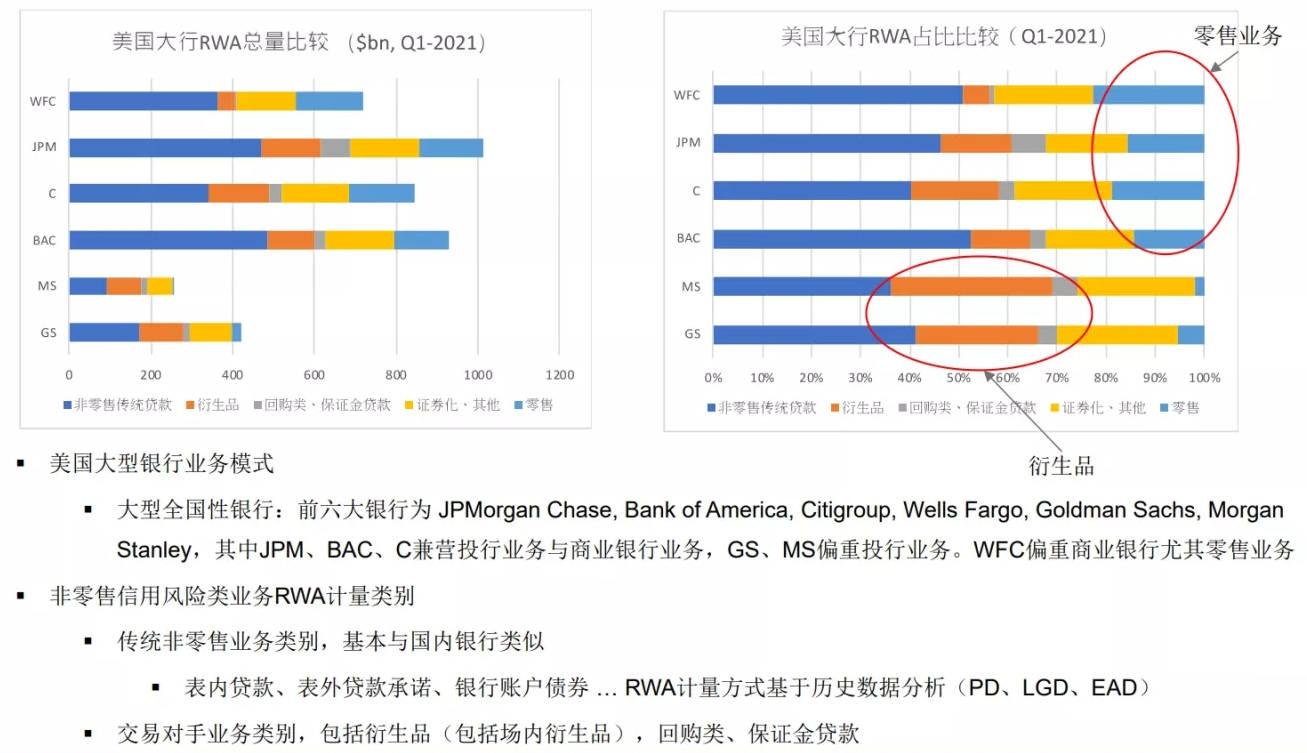

在讨论Basel IV之前,简要介绍美国银行业大行的一些基本状况。在美国前六大行包括4家商业银行,另外两家是投资银行,高盛和摩根士丹利。图1左图是现在六大银行的RWA总量,可以看到4大商业银行业务显然比两家投资银行大一倍到两倍左右。

从另外一个角度来讲,6大行其业务构成也有一些不同。图1右图演示的是每个银行不同类风险产品的RWA在RWA总量的占比,可以看到4家商业银行的零售业务RWA的占比比较大,显然比两家投资银行的零售业务占比大。

图1 美国大型银行非零售业务信用风险简介

而金融市场业务,摩根士丹利和高盛的衍生品RWA在全行RWA的占比是相当大的。在四大银行中只有花旗银行的衍生品RWA的占比和高盛稍微接近,其他大行最主要的RWA还是传统的对公业务的信贷产品。

美国的Basel III现在大概是和其他国家的RWA的计算规则完全不一样,在美国的银行,至少是6大行,必须同时计算标准法的RWA和高级法的RWA,然后取两个RWA的最高值作为银行考核的RWA。在标准法之下的信用风险,基本上基于巴塞尔协议的标准法,也就是说它的风险权重是看对手是银行还是公司类客户,如果是银行就是20%,公司类是100%。

高级法的RWA是分成几部分,第一个是信用风险,第二是CVA RWA的,第三个是操作风险。另外市场风险是在标准法内与高级法内同时计算,而且规则完全一致。在信用风险中,现在实施的是100%的高级法,也就是说风险权重需要用PD跟LGD模型来计算,风险敞口是基于EAD的模型,金融市场类的比如说衍生品或者是回购、逆回购,可以使用内部模型法,或者使用标准性的方法,比如说CEM或者是haircut的方法来计算。

下边简单讨论,Basel IV在美国的监管规则建立的进展以及时间表。首先,美国的监管原则上是不会把巴塞尔协议委员会的Basel III原封不动地纳入监管章程,一般会花很长的时间把巴塞尔协议的一些规定转化为美国法律的监管性语言。同时在转化的过程中会依据美国的具体情况,市场条件,同时也依据业界和一般公众的反馈进行一些具体的修改。所以美国RWA的计算规则,可能会与巴塞尔协议委员会的指引不完全一致,这一点在前两年的SA-CCR是表现最为突出的:美国的监管当局对SA-CCR进行了一些比较大的改变,比如说在Basel III的时候,美国没有采用初级法,而是规定所有银行必须实施高级法。

下一步美国的Basel IV依据Dodd-Frank法律的规定,就不可能采用任何一种和外界评级相关的计算规则,而是会采取特殊的符合美国法律的相关规则。从过程来讲,在发布政策监管规章之前,美国三个主要的银行监管机构会连续发布相关的监管规章的讨论稿NPR,这是因为美国的法律规定,在落地监管规程之前必须要征询工作的意见,在征询期间结束,三大机构会对讨论稿进行适当的修改,然后才会发布具有约束力的最终稿,这是银行必须遵守的监管章程。

从美国的角度来讲,Basel IV是对Basel III的一个根本性的改革。所以Basel IV的NPR的发布时间以及NPR中说了什么,是现在银行界最为关心的问题。去年美联储预计今年第二季度会发布Basel IV的NPR,也就是讨论稿,但是迟迟没有发布。最近7月份在ISDA与监管机构开会时,美联储透露可能会于今年年底发布.但如果NPR在今年年底发布,一年之内银行是很难建立一个全新的系统。 所以Basel IV在美国落地预期的2023年的时间表可能会推迟到2024年左右。

业内对美国的Basel IV的落地方案有一些猜测,其中有两种代表性看法。

第一种看法是美国的Basel IV会继续延续标准法与高级法并行的方案,因为这是法律的规定,这一点美联储和OCC没办法改变。标准法第一种猜测是美国可能继续延续现行的美国Basel III的标准法。银行业使用20%的风险权重,企业类使用100%的风险权重,以此类推。

在这种情景下,高级法一种猜测是风险权重会基于现行的巴塞尔协议委员会Basel IV的标准法。就是说在计算公司类的风险权重,会看公司是不是 Investment grade,在计算银行类的风险权重时,要看银行的交易对手是否满足资本充足率的最低要求。这个方案与Dodd-Frank的法律更加吻合,但是比较偏离巴塞协议委员会的指引。

那么在这种可能性下,美国的Basel IV基本上是完全的标准法的方案,只不过是在标准法内部用旧的标准法,在高级法的计算规则中使用新的标准法,内部模型完全消失。

第二种猜测是在标准法中采用巴塞尔协议委员会的Basel IV的标准法,在高级法中采用巴塞尔协议委员会新的内评法,也就是说以初级法为主,以高级法为辅,这种方案的好处是与Basel IV的指引是一致的,但是美联储必须证明在这个框架之下,它仍符合Dodd-Frank法律的要求。在这种情况下,至少是在高级法方面,美国可以继续使用PD,但是LGD模型的使用范围会大大受到压缩。

业内对于衍生品,对于金融市场的产品,在Basel IV中会受到怎样的对待,也有一些不同的猜测。其中一个最不确定的因素,至少是对几个大行最关键的因素是,在美国的高级法中是否会继续允许内部模型法(就是IMM)作为衍生品EAD计算的工具。

IMM是欧美的大行获得监管批准在实施的一种方案,IMM是一种比较复杂的计算模型,它可能是银行内最为复杂的风险计量模型,复杂程度远超市场风险的VAR的模型。它也是以前银行为管理衍生品产品的风险敞口所开发的模型,它的优点是可以考虑衍生品风险敞口的期限性结构,因为衍生品有一些期限结构与市场未来的走向相关,同时它可以比较准确地反映净额计算以及抵押品的风险缓释效应。在现行的巴塞尔协议委员会的Basel IV,在标准法与内定法内都允许IMM,可是美国的监管当局到现在仍未表示,在美国的Basel IV中他们会不会继续允许使用IMM内部模型法来计算衍生品的风险敞口。如果使用SA-CCR来取代IMM的话,预计银行RWA比现在的计算要高得多。

金融市场除了衍生品之外,另外一大产品就是回购、逆回购类的产品。这一方面主要的担心是,如果美国监管当局实行了巴塞尔协议委员会的minimum haircut requirements,可能会使得各大银行的回购、逆回购产品RWA提高很多。

总体来讲,不管是从衍生品的角度,还是从回购、逆回购的角度,预期美国实施Basel IV后,金融市场产品的RWA,都会比现在的RWA要提高很多。

美国Basel IV的具体规定大家是翘首以待,但是没有一些具体的指引,所以具体的落地状况如何具有高度的不确定性。从现在的角度来看,美国的Basel IV可能对传统的信用风险产品,比如说贷款类的信用风险产品,影响比较有限,基本上不会有颠覆性的影响。但是对于金融市场类的产品RWA都可能会提高,最悲观的情况可能会提高得比较多。

第二点是在美国的Basel IV,在一种极端的可能下,内部模型可能会完全消失,基本上没有PD LGD EAD同时也没有IMM。

对于风险敞口现在一个比较大的担心是内部模型法就是IMM,前六家银行有五家银行都在使用内部模型法来计算衍生品的风险敞口,对于前五家银行,如果内部模型法取消的话,其衍生品的RWA都可能会不同程度地提升。对于回购、逆回购影响是cross board,回购、逆回购都会受到影响。

总而言之,无论是哪一种情形,在美国的Basel IV里,内部模型法的使用范围都会将大大受限,区别就是到底是完全消失,还是局部性的可以继续使用。同时大家最关心的问题之一是对于衍生品信用风险的内部模型法,是不是可以继续使用去计算衍生品的风险窗口。

来源:TGES2021高级研讨会:资本、风险偏好和限额管理(8月)

(整理人:曾思杰)