联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

刘冰 诚通基金管理公司董事总经理 投资管理部总经理

简要分享我在实践中的一些干货。主要分为三部分,第一部分是目前私募股权的概况,其中我会重点谈一下央企资本运营模式下的私募股权现状。第二部分是讲一下在私募股权的三个环节(前、中、后)过程中,整个风险管理的一些实践。第三部分是我的一些思考和观点。

从一个从业者的角度来说,我认为目前是处在一个高峰回落、国进民退的状态。高峰是指整个的募投的资金规模明显地在2018年之后处在回落状态;国进民退就是国资背景的投资人和国资背景的管理人大幅度提升,无论是市占率,还是整个目前市场的活跃度。而原来的市场化的投资机构,规模和活跃度都在明显降低。

目前的问题很明显的就是募资难。围绕着募资难,产生了一系列的问题和现状。目前随着我们科创板和创业板,整体的一级市场估值存在明显的高估,尤其是在IC半导体领域和新能源领域,我们看到的情况是行业大家都很看好,但是估值非常贵,很容易导致后续在退出环节出现问题。那么退出一直也是私募股权行业里大家的一个痛点,就是DPI始终不达预期。

最后谈一下在这个行业里的风控,行业对风控的实践重视不足,导致大家不愿从事风控岗,最后风控的工作就是流于形式。

然后重点讲一下央企资本运营模式下的私募股权的概况。先明确央企的定义,广义的央企是由国家部委、尤其是以财政部为主要的出资人,他们所投形成的企业,其中有大量的金融机构和投资类机构;另一块就是以国资委、发改委这些工信部为代表,尤其是国资委代表他们出资形成的中央企业,像国资委最典型的就是98家央企。第二个概念是狭义的,指国资委的98家央企层面,例如三桶油、五大电力、两大电网、三个运营商等,我今天重点讲的是这种狭义由国资委出资授权代表管理人所管理的98家央企,他们的资本运营,私募股权的情况。

我们看到在国资委私募股权呈现三个阶段,就是萌芽期、爆发期和调整期。

萌芽期是在02年到05年期间开始,随着创投在国内开始慢慢的发生出现,央企层面有一些比较活跃的有创能和探索精神的央企开始慢慢做,一直到10年到12年前后,整个都是缓慢爬坡和孵化阶段。

爆发期是从12年开始,以16年两类央企的授权和两只国家级基金的设立作为一个里程碑,进入到爆发期。16年主要是两家资本运营中心,诚通集团和国新集团的授权,标志着央企资本运营下的私募股权进入到全面并且快速的爆发。

接下来在18年左右,随着资管新规的发布,出现了募资大面积的难和很多基金设立不起来。资管新规是一个导火索,本质上是因为中国经济开始下行,导致整个私募股权的现状和大家投资预期出现了非常大的问题,以及央企的私募股权规模快速膨胀,但是管理水平以及合规风控上一些问题的暴露,从顶层开始进行政策性的调控和整顿。这个情况持续到现在,包括今年4月份开始,国资委对20家央企进行央企的基金投资全面情况的专项审查,这是一个里程碑的事件。

刚才说了三个阶段,我再讲四个现状。

第一个是全面开花。无论是原来的198家央企,现在缩编到98家央企。各家央企都在做私募股权,而且基本上都设立了一级子公司,各种的资本或者是金控来做私募股权,而且从天使轮到最后的Buyout都涉及,各个产业、行业都涉及。

第二个现状是规模庞大。

第三个是业态复杂,业态复杂主要是指管理人层面。市场化跟央企体制天然有相应的矛盾,在这个过程中,演化出多种模式,就是市场化和央企的一个结合。这些模式目前梳理起来比较复杂,而且和目前很多做法存是在打擦边球,甚至说是相抵触的。

最后一个是隐患。隐患主要有两类,一类是合规性的隐患,因为从法律治理层面,国资层面相应的一些制度规定和目前我们的私募股权行业的一些惯例,是存在矛盾的;第二类是收益,在前期一些资本市场高点设立和投的项目,在未来退出和清算时明显会出现比较严重的一些投资小于预期,甚至是本金无法收回的问题。

然后简单介绍一下怎么看待央企资本运营模式下的私募股权。这其实源于从2014年开始,央企在国资委层面进行的一系列的改革尝试。改革尝试在16年2月份通过国务院的审批并进行了落地,落地的结果就是把国资委管理的98家央企分成三类,第一类叫资本运营中心,包括诚通和国新。第二类叫资本投资公司,首批是8家以中粮为代表的投资类。第三类叫产业集团,对三类央企相应的职能做了比较清晰的划分。

资本运营中心就是以诚通和国新为代表。它们明确了没有自己的主业,也就是没有产业。它们的职责是进行资本运作,就是把资产变成资本,资本变成资金,再形成资本这么一个循环。第二类资本投资公司是在它自己原有的主业基础上可以进行非主业投资,孵化第二、第三主业。第三类产业集团不可以进行非主业投资,它所有的发展控制在现有的主业范围之内。第三类是绝大部分央企所授予的职能。

在两类公司的顶层设计之下,2016年的8、9月份,分别由诚通和国新发起设立两支国家级基金,一个是中国国有企业结构调整期基金,一个是中国国有资本风险投资基金。这两个基金就预示着两大资本运营央企下面由通过私募股权形成了两个抓手。

着眼于现在看未来的5~10年,我们看到是六大趋势。

第一,从整个国资委包括国家层面还是非常正面的鼓励私募股权的发展,是增加央企的活力,同时解决目前现状的一个很好的手段。

第二,在鼓励基础上要进行进一步的规范和整顿。今年4月份国资委也进行了一个专项检查工作,在规范整顿基础上,对于央企进行私募股权会进行进一步的明晰,进行分层分类,分层就是按照央企的职能分成前面说的资本运营中心,资本投资中心和产业中心,那么在分层基础上,每类的央企能做什么样的私募股权业务会有进一步的细化。

第四,就是会进一步深化央地合作,国资委的央企和地方国资企业和地方市区一级的政府,大家共同合作,用私募股权来支持当地经济的发展,以及进一步扩大央企的产业规模。这一点随着这几年各地方引导基金的蓬勃发展,和央企现在越来越多产生了联动,包括我们国家基金在内,其实也有很多成功的案例实践。例如今年10月7号在无锡成立了国家基金二期,实际上就是由诚通集团和无锡市共同作为主发起人成立了国家基金二期。

第五,就是产融结合,产融结合比较好理解,国资委下面的央企,它的主要职能是产业职能,随着这些年的发展,慢慢演化出一些金融职能,但是核心还是产业。那么利用私募股权这样的手段,把更多的金融资源向产业进行赋能,助力产业发展,同时产业的发展也让这些投资资本有一个很好的回报。

最后是适度的市场。适度市场就是在央企层面做私募股权不可能绝对的市场化,但是会努力的贴近市场化,市场化会保持一个适度性,既要有活力,同时又要保持整体的内部的一个均衡。

基于目前现状,我也梳理出六大风险。

第一个风险就是我们在投资端,包括募资端,要考虑到政治风险,政治风险主要是源于中美,包括前几年在平台类的,包括VIE架构这类企业的投资,包括中概股类,随着18年中美之间政治上的地缘的问题出现了很大的问题。

第二就是政策性风险,政策风险就以k12的教育和在线教育为例,在这方面,如果我们不关注国家的政策的宏观导向,很容易出现大的偏差。

第三就是发展失控,发展失控是因为央企层面做这个事情天然是有很大的优势,目前从顶层上他们也看到这个问题,所以目前是要控制央企在私募股权方面的发展规模和速度,要做到有序。

第四就是动力不足,随着现在进入到整顿的阶段,很多的政策实际上在进行收缩,尤其是给到管理人,给到市场化的投资机构的,无论从持股,从开源的分配,从薪酬方面都存在着向后退的一个趋势,最终会导致管理人的动力不足,导致私募股权在央企层面可能无法达到它应该有的水准。

第五就是唯业绩论,私募股权的管理人绝大部分都来自于市场,这些从业人认为我只要赚钱就行,但实际上这个想法和作为主要出资人和控股人的央企的想法是偏颇的,是不全的。

最后是唯政治论,是在央企原有的管理层层面固有的东西,认为上面只要鼓励我做什么就做什么,至于说赚不赚钱并不重要。但作为央企层面的私募股权既要政治正确,还要赚钱,还要保持有序平稳的发展。以上就是我对整个私募股权的概况,尤其是围绕央企资本运营模式下,私募股权概况的一些总结和思考。

随着私募股权在中国20年的发展,目前无论是国资背景还是市场化的,无论是投天使的还是从投belt,大家基本上形式和流程都差不太多,只不过细节上有一些各自的特点,我简要从央企层面的一些特点来做一个专项性汇报。

在投资整个全流程,风控是从一而贯之的。无论是投前的投资策略,投资制度和激励机制,还是投中的尽调、签约和交割,以及投后三权的把控和最后退出的决策,风控都是贯穿始终的,而且是极其重要的。

在投资决策层面,我们认为严谨审慎的投资策略是一个投资机构的性格,以我们国调基金为代表,我们是把合规性和零风险作为我们投资机构的一个核心事物来看。我们的零风险是指在整个决策和运营过程中的零风险,来确保我们机构能够持续健康的发展。

在核心要点上,投资策略主要是4大方面,包括行业的选择,阶段的选择,方式的选择和项目的限制。我重点说一下我们在阶段的选择,我们是偏中后期,尤其是以成熟期为主。但随着我们机构这些年的发展,我们慢慢的向中早期进行一些尝试性的投资,同时支持一些专业化的管理团队设立中早期垂直领域的子基金来进行投资,弥补我们的直投项目不能投太小投太早的不足。

在投委会制度上,核心是投委会中做到平权,同时每个投委是独立自主的发表意见,并且全部都是个人票,不需要进行事前的审批和事后的核准,确保我们投资机构的高效以及专业化。

在激励机制方面,我们作为国家级的基金有一个比较大的创新和尝试,就是我们实现了一个跟投机制的制定和落地。我们在投资团队层面,投委会层面和各部门负责人层面实现了全面的强制跟投,并且收到了很好的效益。

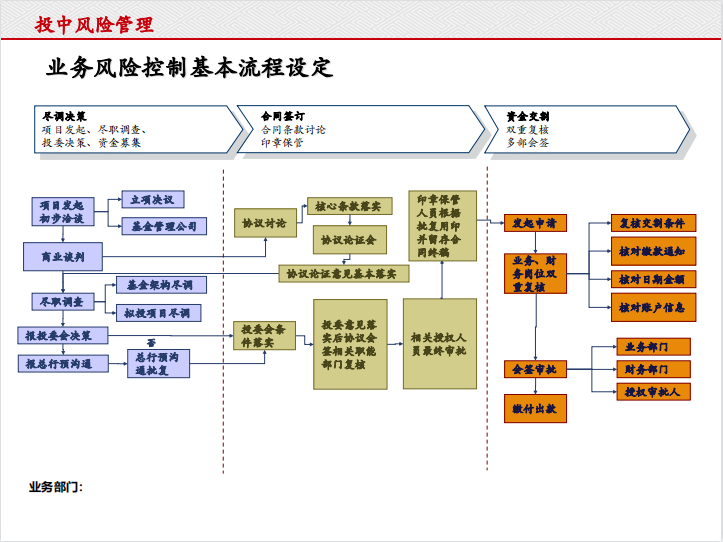

在整个的投中阶段,从尽调、合约签订和资金交割,尤其是我们重点把控资金交割的环节,把资金交割作为一次复盘。通过跨部门的协作,确保把好最后一关,通过资金端口,实现二次的风控。

这一页是整个的流程,对比绝大部分机构,我们在资金交割方面存在一个双重的复合。

在最后阶段就是投后阶段,我们是把自己定位叫重要的少数股东,作为一个财务性投资人,我们积极参与,尤其是在私募股权,在资金层面,我们大概是60%的资金会在管理人层面持有股份,并且他有投委会委员,那么确保了我们对我们所投资金的整体项目的进度质量以及管理人的法人治理情况的一个实时把握。在最后的退出阶段,我们对投资团队给予了充分的授权,确保退出是以收益最大化作为一个前置条件,避免项目因为退的太早或退的太晚,而出现收益上的损失。

最后我想从三个层面讲一下思考,一个是从个人层面作为从业者,第二从风控的角度,最后是作为机构的角度。

从个人角度,这个行业随着过去20年从无到有野蛮生长,到现在大家随着一系列顶层设计和国内经济以及国际环境的一些深刻的根本变化,实际上进入到调整期。这个调整期会持续一段时间,对于个人来说也一定会是一个大浪淘沙的过程。最终能够留得下来,走得远的一定是从专业性和资源性这两个层面都会有自己独立的或者独特的特点。

作为管理人层面,风控也发生了一个很大的分化,就是有的风控是越来越弱,风控人员和投资人员最后就是合为一体。在投资过程中自然而然地实现了风控,风控是服务于投资的。这一类更多的是以市场化机构为代表。另一类就是进一步强化风控,风控和投资团队严格隔离,同时风控有绝对的一票否决权。这种情况出现在越来越多的国资背景,尤其是央企背景的投资机构。我想这两个方式无所谓优劣,都是为自己机构各自的战略服务的。

最后是机构层面。我个人判断机构会越来越少,会由原来2万多家,最后缩到800~2000家这么一个规模,这样也适应目前行业的实际需要。

首先,在去产能过程中会形成相应的头部。市场上市场化的机构头部已经很明显了,国资背景的头部现在也越来越多,同时各个省市一级的,以当时的监控和引导基金为代表,也会形成具有一定的市场化能力和竞争力的头部机构。这样会形成市场化、国家级层面和各个区域层面的头部的机构。

而且,越来越多的机构会更加重视两端的投资。一类是天使和A轮左右的早期投资;另一类会更加重视中后期投资,大家赚不同阶段的钱。

最后就是加杠杆,未来越来越多的机构会在这个过程中进行一些融资类的投资,博取更高的投资收益。

以上就是三个方面和相应的一些思考,是结合我这几年个人的工作经历的一点的分享,谢谢。

责任编辑:李瑞钊

来源:TGES 2021高级研讨会:股权投资与风险管理(10月)