联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

缪维民 新加坡CriAT联合创始人和CEO、深信数据科技CEO

CriAT是衍生于新加坡国立大学的金融科技公司,长期提倡和致力于深度信用风险分析。我们提供一系列的分析数据、模型工具和解决方案,助力金融机构在风险管理和投资管理的智能化转型。

关于深度信用分析描述的中文版,可以参看2018年《中国金融》对国际知名学者段锦泉教授的专访文章。在金融科技的浪潮下,深度信用分析到底如何实现?我们认为,深度信用分析必须深入两个方面,一个当然是技术层面,而另一个是应用层面,并且应用层面相对而言更为重要。

技术层面上,大数据分析、机器学习等技术进步已经耳熟能详。然而,我们发现许多内部专家和外部厂商花了很多精力在技术层面,但解决的问题却往往仅是简单地将信用区分好与坏,这与众多业务所需的信用分析还差得很远,在应用层面上还处于相对肤浅的阶段。

深度信用分析强调准确性、及时性、全面性和可解释性。我们认为就国内而言,债券市场是深度信用分析实践发展的一个最佳的土壤。从国际上来看,深度信用分析已经有了较为成熟的应用,因此会更注重新技术的突破来解决当下尚未被满足的需求;而从国内来看,在技术和应用这两个方面都需要更深入的探索。

深度信用分析在海外已经有很多年的积累发展,就我们团队而言,与国际货币基金组织、世界银行等的合作就在这个范畴。我们与国际货币基金组织的合作是关于信用风险的自动化压力测试。自2016年以来,与之相应的分析数据和工具就被持续地应用于其货币与资本市场部的全球金融稳定性评估的政策工作中,具有相当的成熟度。

通过广泛的交流,我们明显感到金融机构对信用分析技术提升有着强烈的意愿。随着金融市场的发展,不少金融理论支持的传统风险模型在实际应用中的有效性和延展性明显不足,这需要选择新一代的风险模型进行升级。另外,数据的数量和维数都在持续累积,采用专门的大数据分析和机器学习技术可以挖掘出更多有价值信息,进一步增加风险模型的准确性和及时性。我国金融市场仍处于发展中,风险模型还需要和专家经验进一步有机结合,从而提升信用分析结果的实战效果。

针对企业和机构的深度信用分析,在技术上有两个核心的挑战。首先是时间动态,因为金融问题天然的是时序问题,例如信用利差的期限结构;第二是高维建模,因为风险模型构建中数据往往不足,譬如违约预测模型中的低违约困境。有幸的是,前沿分析技术近十余年取得了长足的发展,对这些技术挑战都有了更好的解决方法。

两个关键问题:深度信用分析在中国能不能做?如果可以,能做成什么样子?

我们先简单说几点观察。首先,债券市场业务规模迅速扩张,而绝大部分银行的信用风险管理仍以传统信贷为主,主要依赖内部评级加上近年来开发的对公信贷大数据风控产生的预警信号。总体而言,有数据更新频率低,缺乏动态监控的问题,无法完全满足债券市场风险和投资管理更高的需求。其次,从风险大中台到小中台再到业务前台,目前普遍缺乏一致的、客观的、智能化的分析来支持更为主动的风险管理。再次,国内优秀量化人才的紧缺,使得提升风险管理水平更增加了挑战。

近几年在金融科技的发展下,国内也涌现了一些新型平台,但绝大部分偏重信息搜集和界面展示,协助提升信息获取的便捷性提高生产力,但无法构建有效量化模型形成深度分析。另一方面,欧美的主流厂商,长期对亚洲和中国市场重视不足,现有产品不适用国内市场。

我们一直提倡将经典的基本面分析和前沿的量化前瞻性分析相结合,应该来说这也是目前国际主流趋势。量化前瞻性信用分析需要引入具有前瞻性的市场信息,我认为,如果能充分提取市场信息的有效部分,已是一个重大突破。特别要提到债市信用分析需要模型透明和结果可解释。我们在与海外金融机构合作时,常听到对于传统厂商黑盒子模型的抱怨,对于替换成白盒模型有非常急迫的需求。信用分析的核心是保证过程的正确性,包括数据、模型、计算,因此透明和可解释是非常重要的。

1、股票市场

接下来尝试回答前文提到的问题。量化前瞻性信用分析在中国市场是否有效?针对上市公司的部分其实已有很多年的发展,例如新加坡国立大学Credit Research Initiative团队从2009年起就开始对全球的上市公司包括中国沪深两市公司产生每日更新的违约预测。国际货币基金组织今年6月份发布的关于香港特别行政区的金融稳定性评估报告中,采用这部分数据来对香港和内地的公司在各个行业违约风险进行了压力测试比较。清华大学于今年9月份成立了全球证券市场研究院,其公司信用研究这部分也引入了新加坡国立大学关于中国上市公司违约预测的结果。

2、债券市场

那么债券市场呢?债券市场的核心难点是由于发展时间相对较短,违约事件有限。不过,随着近几年的违约事件不断增多,加上低违约的建模技术不断成熟,模型预测结果已经能有效地对风险和投资管理进行支持。

1、违约概率及相关的测度

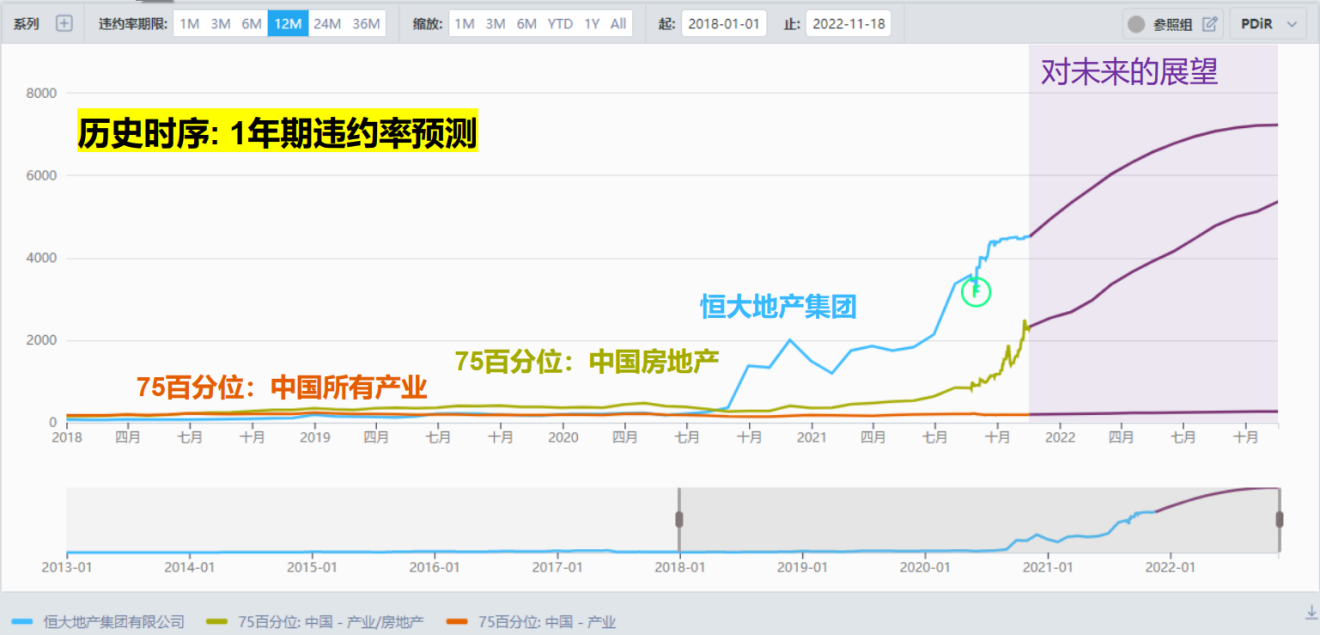

我们下面用图来展示深度信用分析的输出。以恒大地产集团为例,我们可以有自2013年至今的1年期违约率预测的历史时序,即蓝色的线,每一个点的值表示在其对应时点预测的恒大地产集团在未来1年内违约的可能性。我们也可以有对未来的远期展望,也就是紫线,基于迄今为止的信息前瞻1年期违约率在未来不同时点的变化。我们还可以选择违约率的不同跨期进行考察,如1个月、6个月、24个月、36个月等。我们进一步可以将恒大地产和行业、地区进行对比,如对比所有房地产企业的违约预测75%的分位数,即黄色线,以及中国所有产业类企业违约预测的75%分位数,即红色线。

图 1 恒大集团历史1年期违约率预测

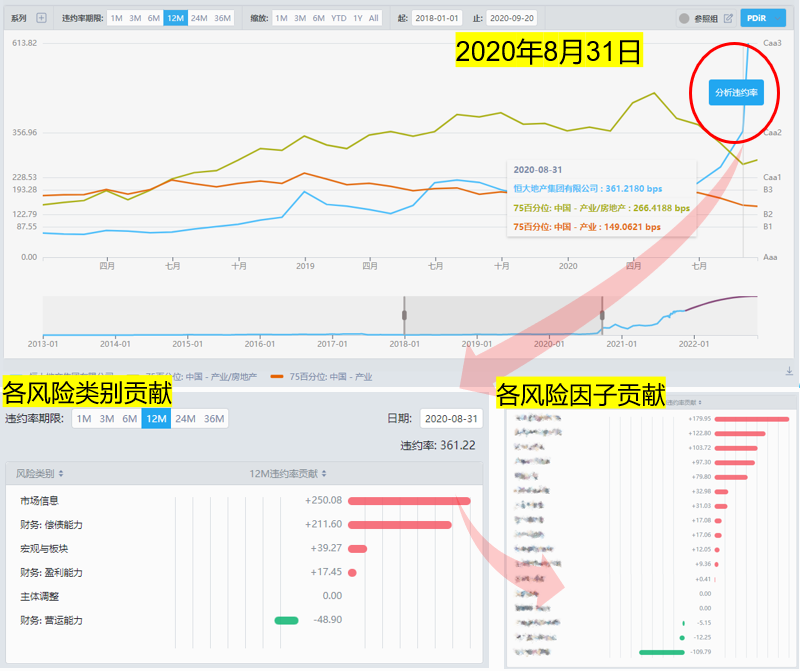

如何对数据进行解释?我们这里将2018年至2020年的局部放大,可以明显看到蓝色线和黄色线在7、8月产生了交叉,这表明恒大地产集团的风险上升已经超过了所有房地产企业75%的分位数。要分析信用恶化的原因,这时我们可以查看各风险类别对违约率预测的贡献度,并进一步细化到各风险因子。

如图示,恒大地产集团在2020年8月31日的1年期违约率是361bps,即3.61%,违约率隐含评级对应到穆迪标尺,已经越过Caa1进入到Caa2 。各风险类别贡献度中,我们可以看到宏观、财务和市场信息,都有其相应的违约率贡献,其中市场信息和财务偿债能力是排前两位的,分别给违约率带来了250bps和211bps的贡献。我们同时可以看出风险类别和风险因子贡献的非线性叠加,体现了信用恶化时1+1>2的现象。通过对各因子贡献度的观察,我们可以对企业的信用进行具有可解释性的深度分析。

我们也可以更细地考察违约率期限结构,例如通过观察未来具体每个月的条件违约概率来预知最危险的可能时段。我们还可以进一步查看在每日计算中风险因子的值及其处理方式,这点非常重要,因为数据缺失、异常等非常常见,对输入数据的了解可以帮助我们知晓输出结果的可靠程度。

债券发行主体的违约率预测也可以进一步应用到投资组合,计量违约数的期望值和分布,结合敞口,更针对性地设定信用预警阈值和风险管理策略。

2、针对具体金融工具衍生的一系列测度,赋能风险和投资

以违约概率期限结构为基础,可以计算金融工具如债券、CDS在实际测度下的精算值,也可以结合市场观测数据构建风险溢价模型,进一步产生风险中性测度下的公允价值,用于FRTB计量和其他业务需求。

(1)违约调整后分析测度

例如我们团队与欧洲某老牌厂商合作的违约调整后分析测度,在债券收益率和利差的计算中,使用未来的违约调整后现金流代替名义现金流。违约调整分析测度可以协助归因债券风险,提升债券可比分析能力。债券对比分析中,违约调整后利差越低,即意味着债券的收益中会隐含更多的信用风险。

(2)Proxy CDS利差

违约率期限结构与风险溢价模型相结合,可以进一步得到以CDS合约形式的信用利差,我们称为Proxy CDS。对于每一家债市发行主体,凡是能产生违约率预测的,都可以计算Proxy CDS,这极大地解决信用利差覆盖度的问题。

(3)信用风险压力测试,可以同步市场风险压力测试

还可以再进一步,形成赋能业务的压力测试,支持宏观因子和市场因子的压力情景。信用风险是中长期市场风险的底层驱动,市场风险和信用风险压力测试相结合,可以对投资组合形成更全面的分析。不过,针对发行人层面的信用风险压力测试,需要考量违约相关性,这对技术的要求非常高,我们这里就不展开讨论。

今天主要展示,基于最近十多年的前沿科研成果,深度信用分析在中国债券市场到底能做到什么。我们看到欧美头部金融机构很清楚想要什么样的应用,需要什么样的技术达到,似乎已经进入替换既有厂商产品的大周期。我们也希望在国内,随着金融市场的不断发展,能够更多地采用前沿技术形成有效价值,从而使得风险和投资管理水平达到国际领先水平。

(撰稿人:张瀚月)

(责任编辑:张璐璐)

来源:TGES 2021(第十七届)中国金融风险经理年度总论坛:金融市场业务与风险管理(11月)