联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

任亮 北京知因智慧科技有限公司CEO

一是在整个对公客群,风险数据是非常碎片化的,因为来自不同产业、不同行业和不同客群的数据的融合,特别是非结构化数据的融合,而这些对于未来的风险管理是非常重要的信息来源,这里面需要有一套融合手段和相关的技术进行风险因子的提炼。

二是现有的风险管理,往往只有警没有预,或是说有大量的风险的提示,但是缺乏前瞻性的预判和量化,这其实也是我们在对公业务风险控制当中要重点去解决的一个问题。

三是在目前的评级行业,专家和机器学习缺乏协作,非此即彼。现在的内评法有很多因果逻辑、行业专家的想法,而机器学习强调通过数据驱动去发现因子之间的关系变量,这两者之间怎么协同也是大数据或人工智能智能风控非常关心的话题。

四是现有的风控中台往往是在互联网金融,在2C或者是小微的领域上有很多实践,但在对公领域,在2B领域上缺乏整体的设计,特别是针对于不同的客群、不同的风险热点能否快速支撑,这方面缺乏整体的考量。在此基础之上,我们可以总结出一套自下而上的风控的管理体系。

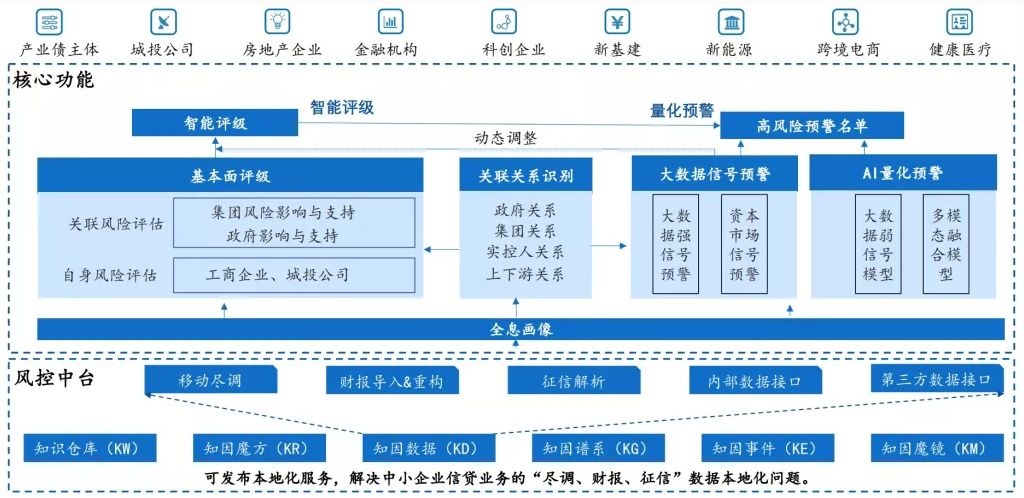

图1 对公业务智能风控

通过外部数据的不断整合,也包括内部数据的不断提炼,以知识图谱的技术来融合内外数据的打通,形成面向风控业务的知识库,然后利用自然语言处理事件的技术,利用机器学习等技术来构建我们的风控模型,这是在中台层面来解决碎片化数据的提炼。

在应用端是在评级和预警要进行打通。评级层面,通过我们的内评体系或者是因果逻辑进行基本面的评价;在外部通过强信号或者弱因子,或者是资本市场的信号,穿透到我们的评级当中,通过知识图谱来补充的各种关联关系(包括集团关系或者工人关系,上下游关系等等),来实现外部的预警、评级的穿透和动态调整。

其中,AI量化预警——即针对弱信号因子的提炼,或是多模态融合模型的技术,能够非常好的解决不同的对公群体的风险建模,包括产业债、城投、房地产等,所以我们以城投方面作为实例来看一下如何运用多模态的机器学习来构建这个领域上的前瞻性的、量化的预警模型。

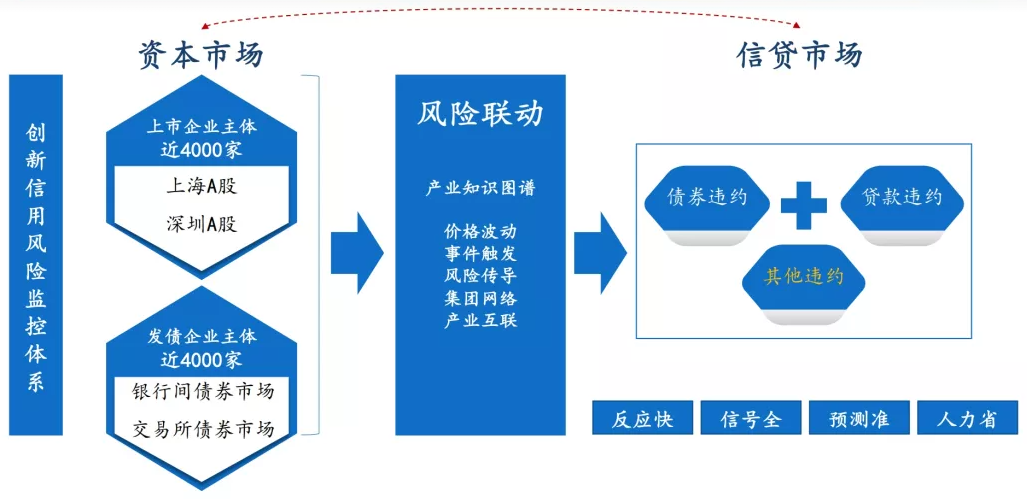

图2 利用机器学习构建的资本市场企业主体违约风险模型

其实在构建城投模型之前,我们已构建了资本市场主体的预警模型,因为在这个领域上的数据相对比较容易获取、比较完备,但是资本市场跟信贷市场的风险具有高度的联动效应,像青海盐湖在资本市场的价格已经发生了非常明显的异动,但信贷市场上因为相对滞后,所以有些金融机构还会对他进行追加授信,产生损失。所以资本市场的一些高频的和“用脚投票”的信号会成为我们在信贷市场来评估风险的因子。

城投主体并没有大量的违约样本,同样我们在信贷市场或者是在一些非标业务上所发现的风险信号又能帮助我们去构建这个群体风险样本的采集,所以这两个市场其实是要同时兼顾,在中间通过知识图谱,把网络集团成员、风险事件和风险传导打通,因为这样的资本市场主体,可能关联有上百个子公司与交易对手、上下游等,这些相关联的实体在信贷市场上都会有金融业务,所以这两个市场要一并来考虑跟建模。

利用机器学习,我们对于资本市场主体,包括4000多个产业债主体,和3000多个上市公司建模,并对未来16~18个月的违约概率进行预测。通过实测,我们在去年取得了非常好的效果,去年暴跌的26个主体里,我们提前6~18个月就抓获了90%以上的企业主体。正是因为率先利用机器学习产生的效果,引发了我们针对于城投这个群体的深度应用。

通过我们的数据分析发现,城投在对公业务的资产当中的比重非常大,即使是在一些国有大银行,它的资产占比也可能达到30%以上,对于区域性银行或是金融租赁公司等机构,有可能达到50%-60%甚至更高。随着近年国家政策的收紧,在化解隐性债务以及打破刚兑这个方面,特别是今年银保监会15号文的推出,对于城投群体未来再融资、进一步融资都会面临一些压力。

城投的风险很多,其实主要来自于自身的资产估值问题,随着土地价格的下跌,它的风险会进一步的加剧,主营业务的变化会引发再融资能力的减弱,所以借新还旧,这是能够支撑城投发展的关键问题,但正是在这一点上会遇到很大的风险。所以我们在评估主体的时候,也会重点考量他自身的经营情况。

图3 城投风险关注目标

在这期间,我们也在不断地收集城投的信用风险事件,包括非标的违约事件、排查弱资质的承诺公司,可能是一些地方财政基础比较弱,自身的有效资产低于100亿,发行的债券在市场上的价格偏高等的一些群体,包括隐形债务化解和置换的一些试点,以及海外还有300多个大型海外债的这些群体,这些都是高风险的来源。

在建模的过程中,我们面对的是全国3231家城投主体,我们将这些主体的分布进行了统计,其中,重点的风险是来自于地级市、区县级和园区的城投主体。

1、全生命周期监测城投风险

在构建模型的过程中,我们会首先建立一个分析框架,从城投风险的萌芽、积蓄、显现和处置的全过程去提炼有关的风险事件,包括宏观经济的变化、行业和土地价格的变化,引发的政府存量债务的影响,这些因素又会导致城投主体的主营业务的下滑,反映在财务报表上是财务状况的弱化。再进一步的话是在现金流上的影响以及外部评级和声誉的变化。市场上也会有市场类因子、价格类因子的变动,所以整个的风险的演变过程,可以从中提炼出很多风险的事件,这些因子里面既包括传统财务类的,也包括财政类的,还有很多高频信号,或者事件。

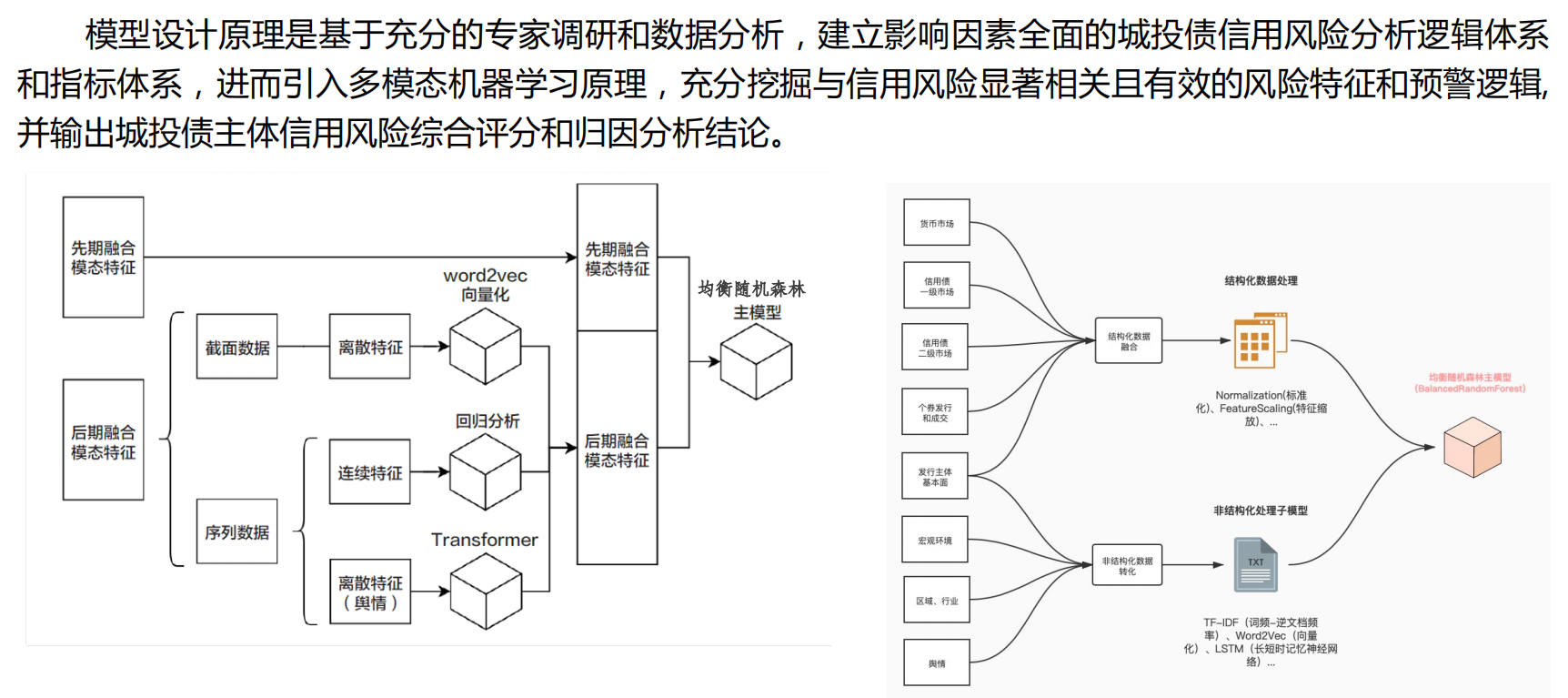

2、多模态模型设计原理

在建模的过程当中怎么处理这些不同频度数据入模?这就涉及到了多模态机器学习的建模方法。

图4 多模态模型设计原理

通过多模态建模,一类因子的数据频度、数据来源或者它反映的风险成因是不一样的。如果说把它混在一起,用逻辑回归去进行建模的话,这个效果并不好。所以我们要针对于每一类模态,采用不同的手段去进行处理,叫做多模态。这里面有一部分是要进行前期融合,有一部分是要做后期融合,比如对于序列型数据、事件型的数据,我们会定义有200多类的相关的事件,这些事件发生的先后次序其实会对于企业的风险演变带来一定的影响,对于这类因子我们就要单独处理,比如用NLP的方法,从文本的结构当中提炼信号,然后利用事件序列的建模方法构成一类评分。价格类是一种高频信号,通过另外的方法来去构建评分模型,然后再跟低频的财务报表或者是财政数据进行融合,最终通过全样本的因子设计,还有违约样本的收集去训练最终的模型。我们会把一级、二级市场,宏观或者区域以及舆情财政等不同的信息进行分别处理,最终去构建统一的风险预警模型。

那么通过这样的过程,我们会收集100多类的相关的结构化的因子,还有200多类事件型的因子,一共300多个因子进行模型的训练。通过训练之后,最终这个模型应该在今年7月份正式上线。

我们在全国3000多个城投主体中识别出来大概有110家高风险的主体,其中有6家是省级平台,有30多家市级平台,在县域级和园区集团各有40多家,所以说整个的风险的分布还是很多在弱资质的平台上。我们也对通过每一个主体的详细分析,包括分发给不同的业务单位来做排查。实际上通过模型训练以后,它反映出来的一些特征因子跟业务上的一些判断和也是高度一致的,比如说在境外债券发行利率较高的,或者短期债券到期规模大,且融资的结构中非标占比较高的,以及在市场价格的隐含评级或者是利差方向异常等一些因素和因子。

城投的构建过程跟前面产业债主体的建模的过程有相似之处,但是采用了不同的分析框架。

多模态建模的分析方法还可以应用到像房地产的风险传染,针对于自己的子公司、上游的供应商、融资的金融机构三个群体的风险传染,以及现在热点的科创企业,针对于不同的产业主体去分别建模,都会取得非常好的效果。

在整个训练过程中间,也需要一些底层平台的支撑,通过数据工厂去整合内外部的碎片化的数据,然后形成知识库,包括面向不同产业主体建模的因子库和所有的我们的知识库。其中需要通过构建图谱去建立这些对公的企业实体之间的关联,建立风险传染的路径,然后提炼高频的事件,通过机器学习或者是规则来去构建风险体系。

在这个过程当中,我们也不断地积累在对公领域上的知识库,因为这些对公的主体本质上都是由产业实体之间的关系,还有实体的标签和事件构成的。所以我们把全国80多万个集团客户、60个产业链识别出来,把相关的一些金融事件进行每天更新,这些实时变化的网络就使得我们能够快速地获取这些独立建模的重要组成要素。

整理人:梁丹辉

责任编辑:傅泽天

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:对公业务与企业融资风险管理(11月)