联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

吴仕建 中国民生银行信贷管理部风险计量中心主任

链上客户一般是小微企业,其通常具有两大风险特征:第一个风险特征是信息不对称,财务报表不规范,银行获取信息有难度;第二个特征是偿债能力弱。基于这两个特征,银行在供应链的场景下,一般会要求核心企业提供担保,比如通过差额回购或差额退款调低销售等方式,为小微企业增加征信措施,这种方式我们可以称为融资增信。

随着行业竞争的加剧,核心企业越来越不愿意为链上客户提供融资增信。目前整个社会都在进行数字化转型,因此近两年供应链业务的发展趋势是核心企业提供第二种方式,即数据增信的方式:核心企业在整个供应链中作为信息交换中心,对客户的交易信息有所掌握,因此核心企业可以为银行提供相应信息以减少信息的不对称,有助于提高银行对客户的风险把控能力。

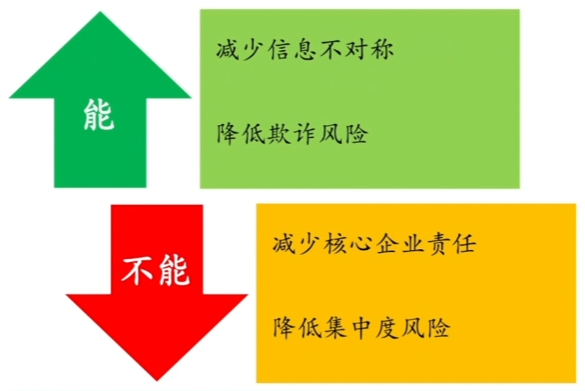

数据增信能够完成两方面的工作:一是通过交易数据,反映客户真实经营状况,减少信息的不对称,降低银行的融资风险;二是通过交易数据,反映核心企业对客户的筛选,降低欺诈风险。但是数据增信也有两个不能:一是不能减少核心企业的责任,只是将其责任从提供担保转变成提供数据;二是不能降低集中度风险。传统融资增信模式下,链上客户一般占用核心企业的授信额度,供应链的集中度风险通过单一客户集中度风险管理实现。在数据征信的模式下,虽然链上客户并不占用核心企业授信额度,但从银行角度仍然需要将链上客户和核心企业融资看作一个整体,尤其对于大银行,开展业务时核心企业的授信额度加链上客户的额度将会是一个庞大的数字,一旦产业链出现问题,产生的集中度风险后果将十分严重。

图1 数据增信的能与不能

在数据增信的背景下,风险评价有两个大的思路:第一从数据出发,尤其是核心企业提供的数据非常重要;第二要做大中小微的一体化,小微零售和普惠金融往往被单独提起,但最近很多银行开始提倡小微和大中型企业之间的一体化模式。

一是要构建增信数据质量评价体系,可以简要概括为432:

要从4个维度评价核心企业提供数据的好坏。合法性是链上的数据是否得到了充分的授权,能够充分使用;全面性是数据字段能否满足风险建模的需要;代表性是链上数据是否代表客户主要经营活动,这一点很重要,客户可能处在多个场景中,在不同场景中的收入占比可能差别很大;准确性是数据需要满足相应的质量要求。

要从3个方面评价银企数据增信能力。企业数据管理能力体现了核心企业的数字化转型水平和对链上客户的信息掌握情况,是数据增信的基础;银企数据合作方式包括ERP对接,或通过邮箱发送交易数据,或客户经理打印纸质的材料,盖章后手工录入。不同的合作方式对数据管理影响也很大。

要根据数据质量采取2种应用策略。如果核心企业的数据质量高,提供的字段丰富,银行能够实现完全线上化;如果数据质量不高,代表性不强,银行只能采取线上和线下相结合的方式。

二是要建立大中小微的一体化的风险评价体系:

要对供应链进行评价。可以从行业发展情况,从整个供应链管理的成熟度,以及核心企业品牌的知名度、销售渠道的完备度、对上下游的控制度,它和上下游之间交易的美誉度等等,对供应链水平进行评价。从银行角度来看,银行对接的几百个供应链相互之间可以排序,也有利于供应链的集中管理。

要对核心企业进行评价。核心企业往往规模很大,银行可以利用传统内部评级模型,从财务、工商、征信、结算、汇法、舆情等方面综合评价。

要对链上客户进行评价。从供应链上客户角度来看,主要是小微客户,既要看企业本身,也要看实际控制人,要基于工商、征信、税务以及交易数据而非财务数据构建双主体评价体系。

在风险评价中需要处理好三种关系。

第一是线下和线上的关系。目前业内对线上业务风险评价通常有两种模式:第一种是由业务部门提供对供应链的评价体系,并不纳入内评,一些银行将其作为内评未覆盖来处理;第二种方式是将供应链评价体系纳入内评,但是首先要对供应链场景单独开发模型,一旦离开特定场景,又回到传统模型。其实供应链场景中的客户比传统小微企业有更多的交易数据,但离开场景仍然有小微企业的特征。因此线上风险评价需要解决二者的矛盾性,尽量将不同场景打通,将供应链的链上客户评价纳入到内评体系中,建立线上线下一体的模型。

第二是链上和链下的关系。目前业内对链上客户风险评价偏重准入和审批,评价结果往往只能用于额度审批和贷款审批。在实际业务开展过程中,除了具体业务的审批,还涉及利润考核、监管合规等需要,需要考虑减值计提、资本计量等因素。因此,链上客户风险评价需要贯穿信贷业务全流程和风险管理全过程,而不是简单的考虑授信审批。

第三是单链和多链的关系。目前业内基于核心企业数据进行风险评价时通常在在特定的核心企业中进行,基于某一个核心企业提供的交易数据,但往往大型的经销商或供应商是跨链的,链上客户对应多个供应链场景。如何通过数据的标准化和模型的通用化设计,将多个场景下的风险评价融为一体,也是实践中需要进一步思考的问题。

整理人:田程依一

责任编辑:傅泽天

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:小微普惠金融与风险管理(二)(11月)