联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

俞宁子 德勤中国风险咨询部门金融服务行业资深合伙人

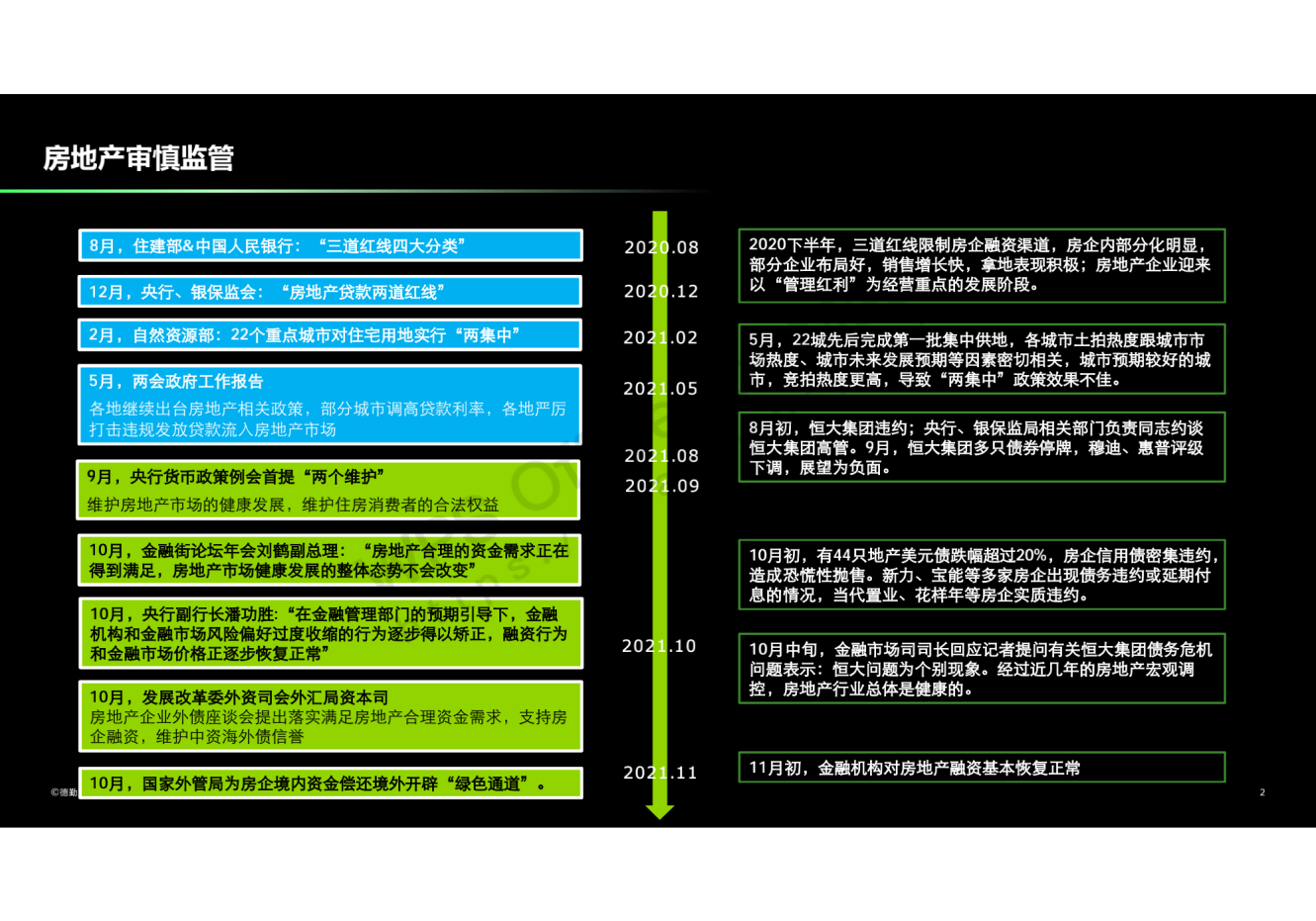

在过去一年的时间里,从监管政策看,行业政策呈现出先收后放的调节过程,从资本市场上看,违约问题以及行业风险逐步严重。如图1所示,左半部分摘录了行业近1年政策的重要变化,从住建部的“三道红线四大分类”到国家外管局的“绿色通道”,底色为蓝色的部分主要是收紧的政策;从2021年9月“两个维护”开始的底色为绿色的部分是适当放松的政策。

图1 房地产审慎监管

图1的右边罗列了具有典型表现的行业事件,可以看出当政策有明显收紧时,市场整体依旧较热,第一批拿地表现都非常积极,这种热度背后可能是对政策的解读以及对中央决心多多少少的出现了误判,一方面房企未必能刹住车,另一方面也不一定有刹车的预判和意愿。

而结合左边绿色部分,当无论中央政策还是监管要求都有所放松后,反而整个市场趋冷,正如第三批集中供地时已出现大量流拍的情况。同时,市场上的美元债、部分股票的价格相对低位价格而言其实也并没出现大幅反弹,顶多相对最低点有所反弹。

综上所述,企业和金融市场对于政策出台的反应可能存在一定的滞后性。

在过去很长一段时间内,大家都热衷于讨论房地产企业是否还有发展空间,整个地产市场是否还存在好的企业?如图2所示,通过热点事件标识的方式选了以下这些企业作为热门企业。首先,违约的特征显而易见,不管是类似蓝光的境内违约,还是像当代、花样年这样的美元债务违约。其次,有不少负面传闻不断、评级大幅被下调的企业,比如恒大、奥园、绿地等。

图2“热门企业”

这些热门企业到底有无特点可以抓取?首先,从经营特征上看,已经出现负面事件的企业,会有以下几个典型特征:一是拿地趋势非常激进,有些企业规模很大,不同于通过多年经营才达到一定规模的企业,而是短期几年内拿地非常激进的企业;二是高杠杆辅助扩张;三是销售及回款呈下降趋势,即在遭遇困难时,一方面是否有人愿意提供资金,另一方面自己能否从销售环节拿回应有的资金去降低杠杆。

其次,从债务特征上看:一是负债率高,隐性债务多;二是债务结构不佳,短期债务比重大,如果当政策出台造成压力时,会出现来不及腾挪的情况;三是现金对债务覆盖率低。

以图2列表中的热门企业为例进行数据分析,统计结果显示:1)热门企业的剔除预售款后的资产负债率达到80%左右,而行业的中位数在65%左右;2)拿地趋势用当年和过去三年的平均比例进行计算,结果为热门企业平均在1.26左右,而行业的中位数在1.13左右;3)对于流动有息负债占有息负债比,热门企业在43%左右,而行业中位数在34%左右。此外,包括其他诸如现金债务比、销售及回款的比例等指标,热门企业都明显差于行业平均数。

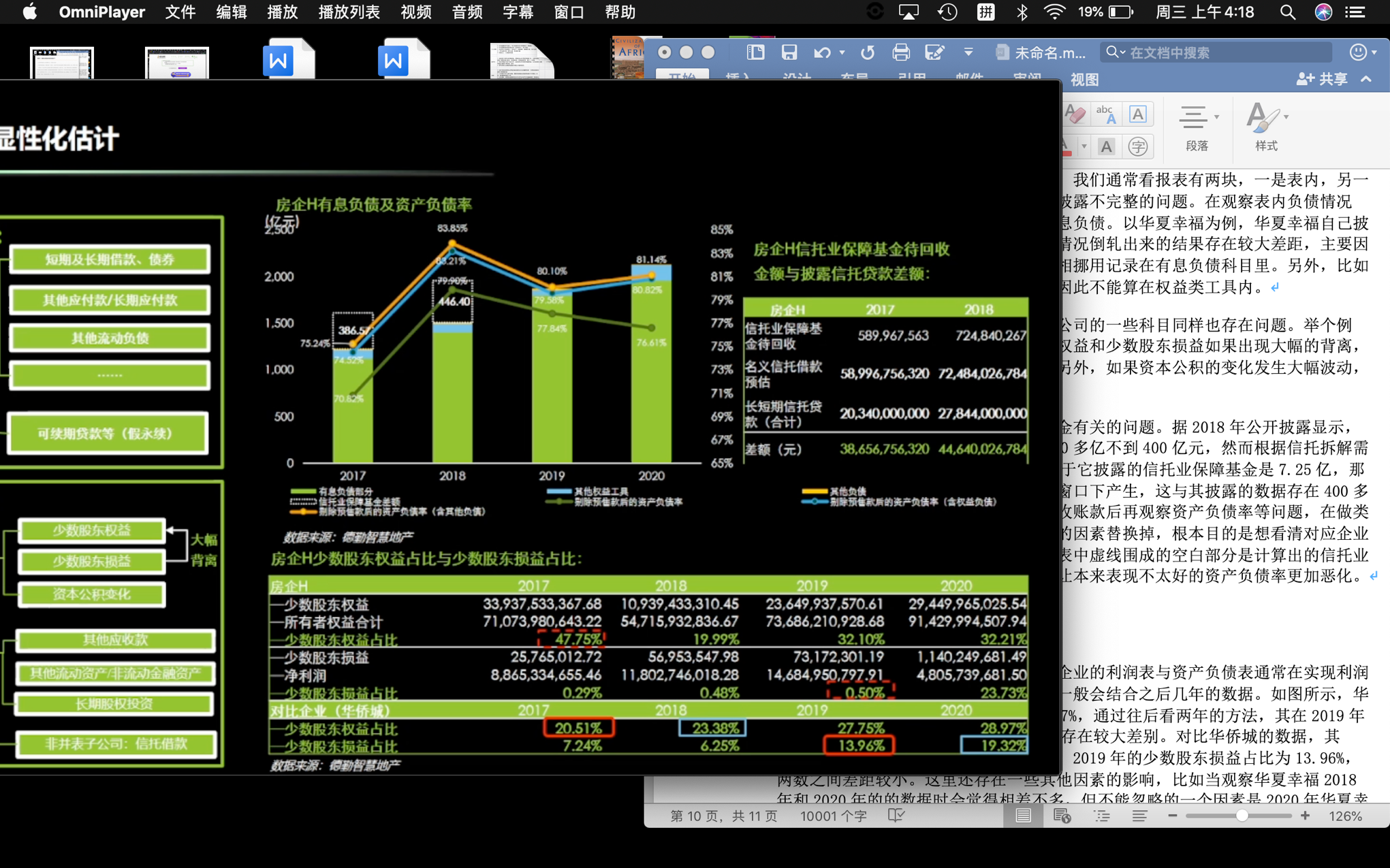

许多专业人士,特别是银行的信贷类的分析师,在分析房地产报表时总会有些疑惑,因而更倾向于去看项目的融资情况。我们通常看报表有两块,一是表内,另一块是表外。表内的负债部分,主要需要识别未以负债形式披露的部分。如果披露的有息负债与我们根据它实际的报表情况倒轧出来的结果存在较大差距,主要因为企业未纳入部分非真实权益工具。

表外负债方面,并表子公司与非并表子公司的一些科目同样也存在问题。举个例子,比如明股实债的问题,即少数股东权益和少数股东损益如果出现大幅的背离,是否说明它在报表上有动手脚的嫌疑?另外,如果资本公积的变化发生大幅波动,是否也有存疑的地方?

非并表子公司方面,可以结合一些监管要求予以评估。比如,根据信托业保障基金的要求,倒推信托贷款情况与披露数据予以比较。

图3 某房企有息负债及资产负债率

图3下半部分的表格主要想说明房地产企业的利润表与资产负债表通常在实现利润时会有1到2年的滞后期,所以分析时一般会结合之后几年的数据。如表中所示,h企业2017年的少数股东权益占比为47%,通过往后看两年的方法,其在2019年的少数股东损益占比为0.5%,两数之间存在较大差别。对比企业的数据,其2017年的少数股东权益占比为20.51%, 2019年的少数股东损益占比为13.96%,两数之间差距较小。

从行业角度来看,“三道红线”出台后,行业整体结构的确是逐步优化。如图4所示,大部分企业“三道红线”的指标从2019年到2020年有明显的降幅,但热门企业即使尝试去降低,也很难有显著效果,主要是因为其短债的占比远高于行业平均水平。以j的真实情况来看,它在2017至2020年的流动有息负债比例均相当高,也就是说企业不是很优良的债务结构一旦确定后,其调整需要很长的周期。即使从2020到2021年,中央、金融监管部门出台了一系列政策,j也很难优化其资产负债结构,导致资产负债比一直在升高。

图4 负债结构

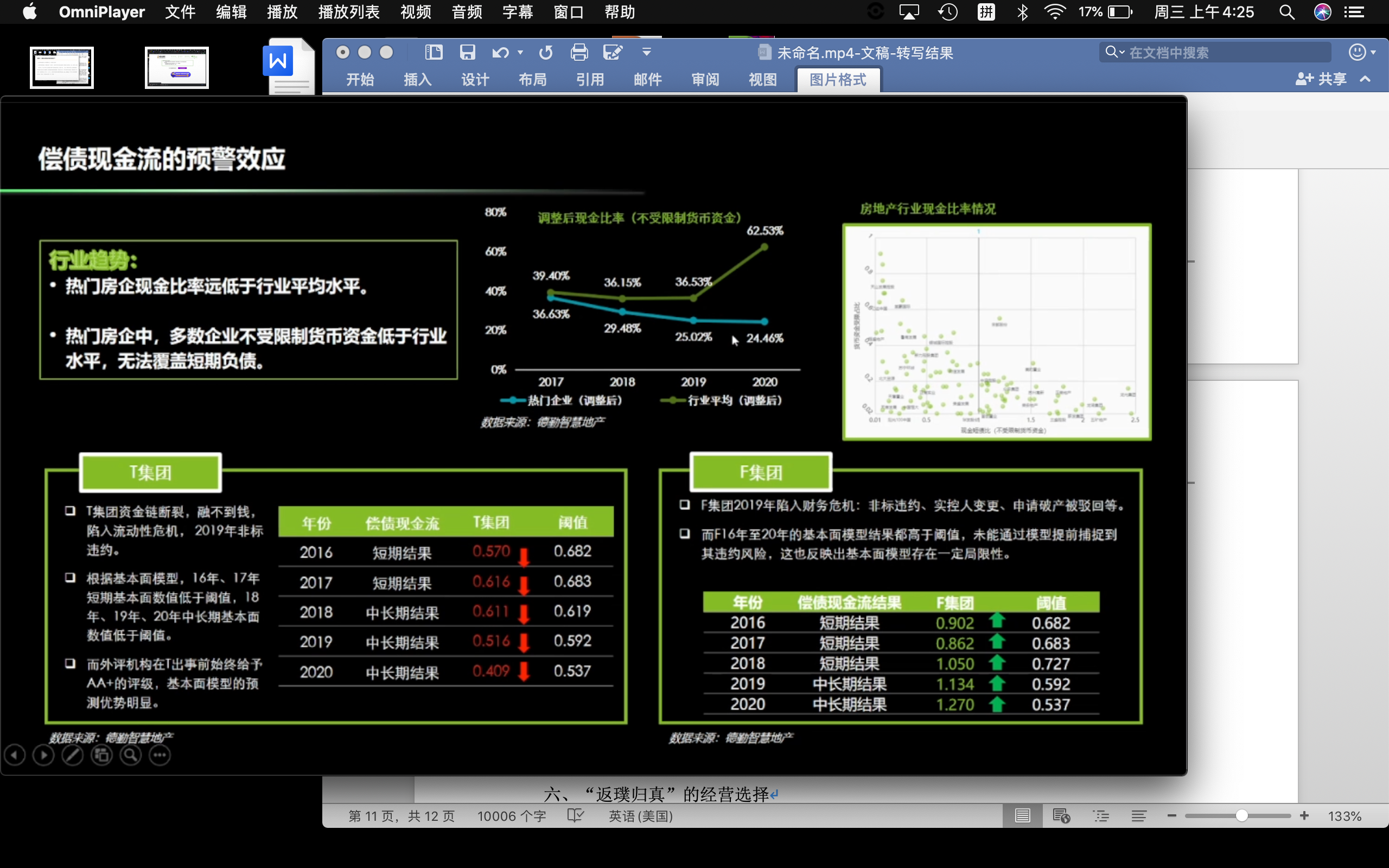

首先,热门企业现金比例远低于行业平均水平。热门房企中,多数企业不受限制货币资金低于行业水平,无法覆盖短期负债。如图5所示,热门企业调整后现金比率(不受限制货币资金)从2017年到2020年均低于行业平均水平,并且从2019年开始行业平均水平不断转好时,热门企业依旧无法调整,受困于解决眼前的短债问题,其现金流会越来越恶化,金融机构也会更早地阻断这些热门企业的融资来源,最终导致现金比例不断变差。

图5 热门企业调整后现金比率(不受限制货币资金)

以t企业和f企业为例为例,t资金链断裂、融不到钱,陷入流动性危机,一直以来它的现金流比例都远低于行业阈值,考虑到糟糕现金流所表明的警示作用,便不会虑与该企业的长期合作。而f的情况则不同,它的短期偿债性现金流还可以,最大的问题在于企业扩张过快,在2019年之前拿的地块偏大,从而面临较长的回转周期。一旦金融环境有所收紧,在资金链紧绷的情况下,它很难从外部获取资金支持,此时仅靠自身的卖房、待售等资金回笼模式难以生存。

从以数据和模型为导向的行业分析的角度来看,尽管一些热门企业已暴露问题的,但也有部分好的地产公司可以考虑。它们有以下6个共同特点:1)融资杠杆低、融资成本逐渐下降;2)拿地节奏稳中扩张;3)深耕优势区域并非盲目扩张;4)“三道红线”持续降档;5)现金短债比维持安全水平;6)有息债务结构稳定。

演讲文稿整理人:龚忻翌

责任编辑:傅泽天

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:房地产金融与风险管理(11月)