联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

陶进伟 毕马威(中国)风险管理咨询合伙人

近年来,伴随着市场波动与竞争加剧,资产负债管理在银行经营管理中的重要作用愈发显著。作为未来银行经营发展的“参谋部”,“统计分析、应对监管”已不再是资产负债管理的核心,“主动管理服务战略决策、助力银行高质量发展和价值创造”已成为商业银行资产负债管理的发展方向。以下将从商业银行资产负债治理和执行两个层面分析资产负债管理面临的挑战和应对思路。

自2018年银保监会修订《商业银行银行账簿利率风险管理指引(修订)》及《商业银行流动性风险管理办法》以来,商业银行已经初步建立资产负债管理体系,在组织架构、风险计量、基础数据、信息系统等方面也有了一定基础。但是从实际运行效果来看,资产负债管理体系面临的常见问题包括:

一是看不清。决策层往往缺少信息助其开展资产负债管理决策,无法将资产负债管理思路持之以恒的融入战略、贯彻到具体经营之中。久而久之,导致决策层难以恰当评价资产负债管理对银行经营和风险管理的实际共享,资产负债管理往往被视为合规的标准化动作,而不是主动决策的工具。

二是难决策。资产负债决策难度较高,若缺乏相应的专业背景及对各类业务及资金市场具备较深入的了解,很难做好这项综合性工作,这体现在资产负债管理决策人员难以就资产负债管理的技术性问题提出思路和针对性的建议,难以实现风险、收益、资本等多方面的管理平衡,典型的案例是资产负债管理委员会议事重点不清晰,事务性议题占比高。

一是跨部门联动性不足。由于缺少部门间的统筹协调,实践中可能顾此失彼,难以形成良性互动,最终导致业务发展与风险管理相互制约,在经营目标达成和监管合规两方面均面临较大压力。

二是组合管理能力不强。业务部门开展工作时如何和全行的资金计划、流动性计划、资本管理和风险管理有机结合,需要由行内资产负债管理部门从整体全行层面进行管理,并自上而下对各业务部门进行指导和沟通,实现管理策略的逐级传导落实。但是,目前国内大部分商业银行资负组合管理相对粗放,具体体现为:其一、分析方法落后,管理策略效果难以量化。资产负债管理策略的效果需要从各项业务特点出发,综合考虑数量、价格、期限等多种因素进行滚动模拟实现量化,从复杂度和落地难度方面均极高,传统分析方法和信息系统难以实现;其二以情景分析为主,缺乏策略优化和配置工具。传统资产负债管理分析手段仅能实现在特定监管或专家情景下的指标正向分析计算,无法基于银行业务特点和期限结构进行主动策略优化,并提出满足各项资产负债管理要求的资产负债配置建议。

三是信息支撑力度不够。资产负债管理人员需要通过开展全面、严谨的分析和计量使得资产负债管理决策更有依据,但在基础数据方面往往面临数据获取难度大、基础质量差、全面性不足等多种问题。同时信息系统在动态计量、情景分析方面也缺乏灵活性,导致手工分析、人工补录等始终存在于日常资产负债管理工作中。

资产负债管理需要明确董监高及执行部门在资产负债管理方面需要承担的职责,构建自上而下、权责对等的完整管理体系,主要包括三个层次:

第一层是董事会、监事会,定位为“审偏好、知水平”。具体职责包括审批全行资产负债管理策略、经营计划、风险政策、偏好及限额等管理要求;

第二层是高级管理层,定位为“知风控、做决策”。具体职责包括在整体策略和管理政策下开展资产负债管理和风控决策;

第三层是执行层,这一层面至少涉及四个部门:资产负债管理部门、金融市场部门、风险管理部门、业务部门及分子机构。其中,资产负债管理部门的主要定位是“建体系、监风险”;风险管理部门的主要定位是“知情况、控风险”,风险管理部门要站在全面风险管理的角度控制风险,要与资产负债部门进行统筹协调;金融市场部门的主要定位是“助执行、守限额”,在流动性头寸管理和资产负债组合管理方面,金融市场部能够发挥自身熟悉市场、主动配置的作用;业务部门及分子机构的主要定位是“齐配合、助运行” ,流动性风险和利率风险是典型的资产负债结构风险,在集中管控的基础上,更重要的是通过定价工具、业务策略分解机制传导到各个条线和分子机构。

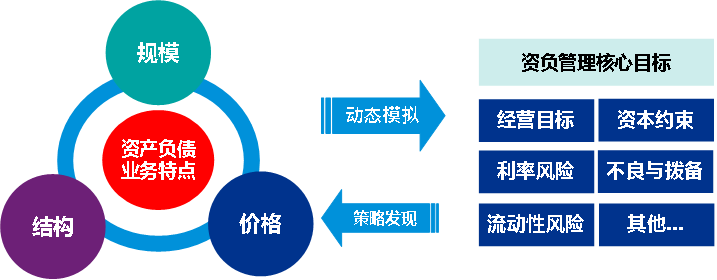

在市场利率波动加大,息差面临收窄压力,银行账簿利率风险、流动性风险等逐渐成为影响商业银行稳健经营的实质性风险的环境下,主动、灵活、前瞻性的资产负债组合管理能力和分析手段必将在未来成为商业银行资产负债管理不可或缺的核心能力,助力银行在激烈的竞争和不确定的市场环境下开展资产负债主动管理,实现经营发展、监管合规与风险约束之间的有效平衡,服务银行高质量发展和价值创造。

在行业的较佳实践中,资产负债组合管理工具具备以下特点:

一是强大的组合模拟分析能力。组合管理工具在全面考虑各项业务特点及假设因素的基础上进行模拟分析,真实反映未来业务经营成果及潜在风险,并从经营、风险、资本等多方面为资产负债管理人员开展情景分析提供有力技术支撑。

二是多领域联动分析,综合反映资产负债组合管理效果。组合管理工具将业务经营计划管理、银行账簿利率风险管理、流动性风险管理、资本管理等多个管理领域相结合,多领域联动分析,直观反映资产负债策略对银行经营及风险各领域的影响,辅助管理人员开展综合决策。

三是策略迭代优化,寻找最优策略组合。区别于孤立的、单向的情景分析和风险计量,组合管理工具将基于组合管理思路进行策略迭代优化,主动寻找最优策略组合。

四是算法设计定制化,兼具灵活性和拓展性。组合管理工具将灵活性和拓展性放在优先位置,不仅根据银行资产负债管理特点进行定制化功能设计,同时在数据处理、参数配置等多个方面实现灵活配置,为银行未来业务发展及管理需求持续提升预留空间,实现灵活易用和拓展兼容。

演讲稿整理:白峻赫

责任编辑:李瑞钊

来源:TGES2021(第十七届)中国金融风险经理年度总论坛:

资产负债管理与流动性风险管理(12月)