联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

张聚宝 哈尔滨工业大学经济与管理学院教授

降维分析方法是常用的统计学方法,在股票市场、债券市场风险管理和股票交易策略上都有广泛的运用。在金融系统性风险分析中,可以运用主成分分析方法(PCA)提取最为关键的风险因素。

降维工具主要包括PCA和流形学习,其中PCA非常流行,常常运用于金融系统性风险分析,而流形学习是一种非线性的技巧,主要在机器学习中运用。

PCA是一种线性降维方法,其原理是寻找变化最大的方向作为主因子,即第一主成分,在找到第一主成分后将其剔除,再寻找第二个变化最大的方向,并且必须与第一主成分垂直(不相关)。PCA的目的是抓住数据集合变化最大的方向,并保持其间线性独立性。所谓PCA,即找到一个方向能代表着数据集最大的变化,而这种变化代表了不确定性,也就是在风险管理的时候,需要面对和解决的问题。主因子分析就是要抓住不同数据在相同方向上的变化。

例如上证指数成分包括50只股票,或者美国标准普尔500拥有500只股票,如果对每只股票的回报率单独进行风险分析,数量庞大,也找不到数据中的内在的规律;而运用PCA,我们能将这些数据的变化归结为10个左右的共享的风险因子的变化。

PCA在风险管理中的引用很广泛,比如债券市场中的收益率曲线,包括很多年每个不同到期日每天的利率变化,PCA可以用很少几个风险因子概括整个收益率期限结构。CAPM单因子模型或者Fama-French多因子模型通过很少的一个或者几个因子,覆盖整个的股票市场系统风险。

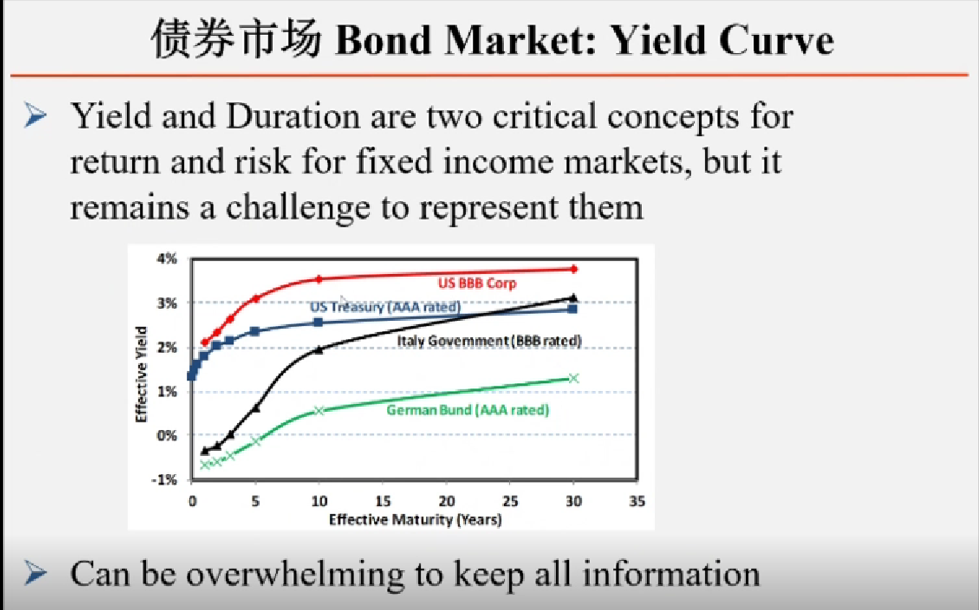

债券市场是金融市场的支柱,其结构错综复杂,下图是几个国家的利率期限结构图,其中最重要的是美国的国库券利率(蓝色),另外红色的是带着信用风险的利率,同时还有意大利和德国的国库券利率。图上的每一个点代表着不同的到期日期。如果对债券市场的期限利率图直接进行分析,是较为复杂和困难的,而运用PCA则更简单、直观。

对美国国库券20多年的收益率进行PCA分析,可以提取出影响利率系统风险。用shift、twist、butterfly三个主因子可以解释利率约96%的变化。三个主因子能解释收益率整个期限结构的绝大多数变化,就是降维分析的意义所在。

股票市场相对而言复杂一些。对美国标准普尔500中包含的股票股价信息进行主因子分析,前三个主成分大概能解释股票市场中49%的变化。这也说明股票市场比固定收益市场风险更加分散。股票市场中存在着有很多不可控的因素,行业中有的个股的股价变化巨大。从股票市场中提取的第一主因子类似于CAPM中的β,用于衡量如何随整个市场波动。

我们现在面临着越来越复杂的系统,存在着非常多的可能导致风险的因素,主因子分析的意义就在于用较少的变量去解释大部分的不确定性。主成分分析在风险管理和机器学习中都有着非常重要的应用,特别是当面对的数据和维度越来越大,到了难以掌控和理解的地步时,主因子分析就变得更加有意义。

(责任编辑:曾祥瑞)

来源:TGES2021高级研讨会:风险治理、文化和战略风险管理高级研讨会(9月)