联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

袁俊 加拿大皇家银行全行风险管理部董事总经理

气候管理源主要针对两个风险,一是向低碳经济转型的转型风险,二是来自于更多极端天气事件和不断变化的气候模式的物理风险,而转型风险和物理风险的驱动力是不一样的,转型风险的驱动力包括技术、政策、市场、法律和声誉,物理风险的驱动力则包括急性事件如极端的气候风险事件和慢性影响。

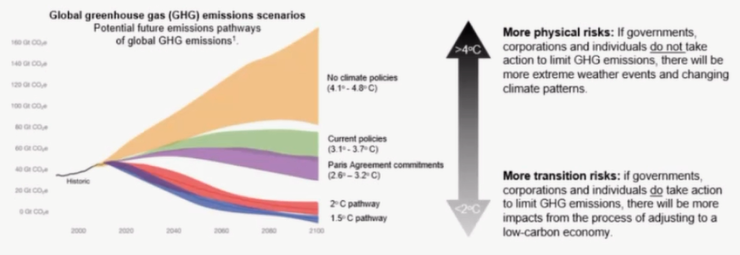

下图描述了从2020年到2100年这80年不同的气候路径。如果我们不采取任何和气候相关的政策,预计全世界的温度会提升4.1~4.8度。如果我们保持现行政策,温度将会大约提升3.1~3.7度。如果根据巴黎合约的承诺进行实施,则会有2.6~3.2度的增幅。当然也有其他路径,如1.5~2度的增幅。物理风险和转型风险在不同的气候风险路径里的着重点是不一样的。例如如果没有任何气候风险政策,我们会有更多物理性风险,即很多极端的气候,但如果我们要把长期温度降下来,这时物理风险会降低,但会涉及到一些行业的转型风险。所以物理风险和转型风险之间存在一定的折衷(trade off)。

图1 不同气候路径及风险情况

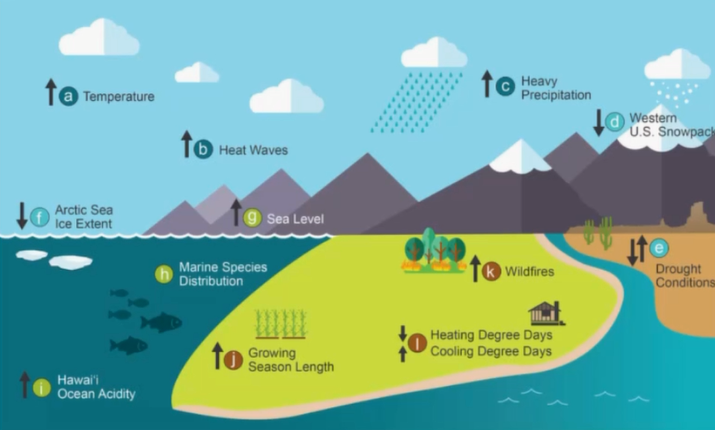

下图是气候变化可能体现的指标。例如a是气温变化;b是热浪,其天数也在增加;c是强降雨,今年在中国郑州以及德国都发生了类似事件,造成了很大影响。其中在北美很明显的是k,即野火,特别是美国西部的加利福尼亚州在过去几年野火丛生,导致了对实体经济,以及对一些看似和气候风险没有关系,但是实际上受到影响的一些行业遭受损失。

图2 不同的气候变化指标

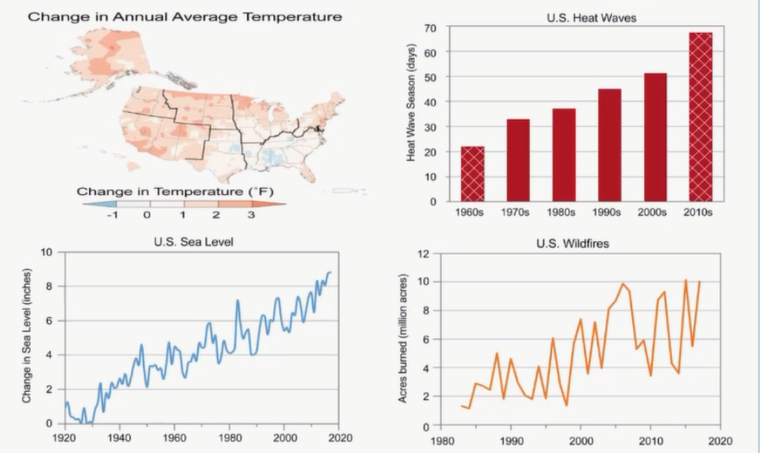

下图则是一些主要变化指标的观察结果,右上角展示美国的热浪从上世纪60年代的20天到2020年的约有68天,而美国海平面从1920年的1英寸到现在约9英寸,上行趋势很明显。同时也看到美国的野火面积从上世纪80年代,比如说100万英亩的区域,到2020年接近1000万的面积,其数量级翻了10倍。尽管每年之间可能会有波动,从这些数据确实可以观测到气候风险的长期影响。

图3 美国气候指标变化情况

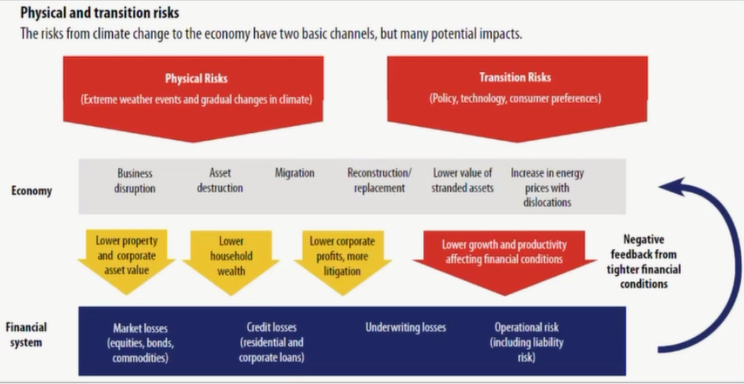

在下图中,左上角是物理风险,右上角是转型风险,而物理风险和转型风险都会对经济体造成影响,进而使得业务受到影响,例如业务重构,以及使得一些资产价格有所下降,增加能源价格等等。这些对经济的影响会进一步影响各个资产的价值,例如物业、企业资产、债券的价值会降低,房屋购买者的财富也会降低,以及由于金融情况的影响造成更低生产率等等,这些都会影响到金融系统或者金融机构,导致市场风险引起的损失,反映在股票、债券、大宗商品价格下跌上,以及信用风险引起的损失,反映在按揭和公司贷款上,也会反映在操作风险上。金融体系、金融机构的市场风险、信用风险以及操作风险的影响会进一步反馈到实体经济,这是一个负反馈,所以情况会越来越糟糕。

图4 气候风险的传导

PG&E破产案是一个典型案例,发生在2019年。PG&E是美国的一个燃气和电力公司。乍一听可能奇怪燃气和电力公司和气候风险有什么相关性?通过研究可以发现气候风险的影响确实是方方面面的。太平洋天然气和电力公司PG&E是美国投资人拥有的公用事业的公司,总部位于美国加利福尼亚旧金山,PG&E为加利福尼亚北部约2/3的地区提供天然气和电力,但其在2019年1月14号宣布针对第11章申请破产。

破产申请主要是因为2017年和2018年在北加利福尼亚发生的灾难性的野火带来财务挑战。故这其实是由气候风险引发的破产案。PG&E基础设施中的漏洞加上气候变化的影响,导致了加州发生了数百起野火,包括著名的2018年致命的篝火。这一加利福尼亚州最大的公用事业公司因气候变化感到不知所措,长时间的干旱使得大部分的地区枯竭,森林砍伐,极大地增加了火灾的风险。

以树木为例,倒下的树木会倾倒电线并引发火灾。根据加州各县协会的记录,干旱造成的干燥和树皮甲虫的侵袭已经杀死数千万颗树木,而PG&E的125,000英里的电力线的接触的1.2亿颗树木中,也有大量的树木倒下。2016年,为了响应加州州长宣布的紧急情况,PG&E花费4.35亿美元清理死树以及垂死树木。2015年到2017年期间,公司清除了约40万棵树木,此外还有一项维护计划,该计划每年清除或者修剪140万棵树木。PG&E确实做了很多努力清理树木,因为树木倒下会引发火灾。

PG&E在其他措施上确实可以做得更好,例如在地下埋线,用更高的金属杆代替木杆,绝缘电线,安装摄像头,更主动地切断高风险区域的电源等等。但从另外一个角度来说,对任何一家公用事业公司而言,在如此短的时间内对整个电网进行加固在经济上是不可能的,客户也不希望因为预防性措施而切断电力,PG&E其实也是气候风险的受害者。如果我们以这种方式让公司来承担所有的责任,其他任何一家公司都会倒下。

PG&E申请破产有何影响?首先是很多权益相关者受到影响。PG&E股票暴跌85%,股东损失超过200亿美元。同时由于生命、健康、财产、残疾及其他可能形式的保险引发的损失,受保的保险公司承受了巨大的成本。第三,已经支付了全国第二高价格的电力和天然气的客户,在未来三年中面临12%~24%的增长,加息幅度可能持续数十年。PG&E也无法履行其许多义务,债权人也将蒙受损失。最后,由于FEMA和其他联邦机构的救灾费用,全国纳税人都将受到损失。

这个案例说明即使不是传统的石油煤炭公司,PG&E也受到了气候变化的影响。其2019年1月初申请破产主要是因为2017年和2018年北加州野火导致的上亿元索赔,这是第一个由于气候变化导致的破产。通过这个案例是想分享所有人都会受到影响,我们现在应该及时地意识到这一点,共同努力。

很多人都听说过黑天鹅,例如2008年全球金融危机,而在2020新冠疫情的时候,大家把新冠视为绿天鹅事件,而巴塞尔在几年前把气候风险也比作绿天鹅。黑天鹅事件和绿天鹅事件有什么样的异同?共同点上,两种天鹅都通常是出乎意料,且传播特征都是非线性的。它们的效应向各个部门和国家同时传递,且通常幅度和强度很大。在可预测性上,黑天鹅通常是一种外生的尾部风险,而绿天鹅通常极有可能发生,但是时间和形式不可预知,例如新冠疫情以及未来的气候风险。主要的说明人方面,黑天鹅主要是经济学家和金融分析师,而绿天鹅主要是科学家。影响上,黑天鹅造成大规模和直接的重大影响,而绿天鹅主要对人类生活产生巨大而直接的影响。由此可以发现气候风险这一绿天鹅是需要我们正面对待和及时应对的。

说到气候风险就必须联系到可持续增长的金融发展。其实气候风险管理框架不是一个银行或其内部的风险管理部门就能解决的,这是一个很大的、社会性的系统工程。Tiff Macklem2019年撰写的报告指出,气候风险管理框架主要包括三个方面:政府、实体企业和金融机构。

对于政府,首先是收集数据,因为目前很多气候风险的数据还在收集过程中,不是很完善。其次是推出一些监管要求,鼓励大家重视气候风险管理。第三,政府需要有一个长期规划,例如很多国家都已经承诺相应目标,中国是2030碳达峰,2060达到碳中和。

企业方面,首先是涉及到比较典型的石油和天然气向低排放行业的转型,其次还有清洁技术和电网以及房地产的一些改造。金融机构主要为气候风险管理或者转型提供服务,其中又分买方,比如养老基金、投资机构等等;以及卖方,在海外通常是指银行或对冲基金。同时还有绿色金融市场,现在绿色金融市场的角色作用也越来越大。接下来的角度则聚焦于卖方。

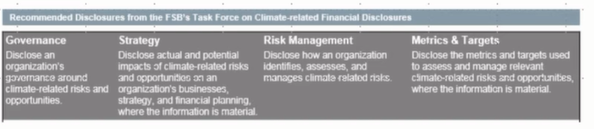

首先是TCFD的披露,目前有很多金融机构在实施。TCFD即气候相关财务披露工作组,由FSB成立于2015年12月,到2017年6月29日正式发布,并且受到了G20财长的欢迎。其建议的自愿披露旨在为投资人、贷款方、承保方提供有关上市公司气候相关风险和机遇的信息,适用于跨部门的银行、保险公司、资产管理公司等等。其披露包括4个支柱,一是治理(governance),主要是披露公司关于气候风险的一些治理条例。二是战略(strategy),主要是披露实际和潜在的与气候风险相关的影响。三是风险管理,即机构如何识别、估计,以及管理气候风险的。最后就是绩效以及目标,披露具体绩效的评估标准以及目标,用于测试和管理相关的气候风险。

而对于政府,则需要明确TCFD实施的范围和速度。我们可喜地看到目前银行每年都会披露TCFD,且内容和详细程度都在每年慢慢地加强。此外还有如何鼓励老百姓通过一定方式支持具有气候意识的产品,提供经济激励。一种想法是如果老百姓购买有气候意识的产品,可以作为一种免税额度,这是在加拿大比较流行的做法。

图5 TCFD披露的四个支柱

对于海外银行,其银行账户主要是一些信贷业务,而交易账户主要是资本、市场交易、投行的业务,以及财富管理业务等等。在银行账户方面,通常银行会发行绿色债券,筹集的资金用于支持气候相关的贷款,即贷款要满足一定的气候管理要求的条件来进行发放。在资本市场交易账户上面,通常针对气候风险,银行会提供三种服务:一是咨询服务,即对于很多客户,特别是大企业机构型客户,需要了解气候风险会对企业造成什么样的影响,以及转型的方法,故需要咨询和教育服务。此外,有些客户会发行一些特别的ESG债券/绿色债券,银行可以作为承销商进行发行,通常绿色债券的利息比普通债券要低,但会附带一些条件。最后,资本市场的另外一个业务就是交易,在欧洲有ETS(Emission Trading System),即排放交易系统,其中银行扮演了做市商的角色,对定价以及做市发挥作用。

银行在碳交易过程中有什么作用?首先银行可以作为经纪人促进交易;其次,银行可以作为做市商提供市场流动性。第三,银行可以通过聚合活动降低交易成本。此外,银行可以提供和气候风险相关的衍生产品进行套利。最后银行还可以通过发布刊物为市场、投资人提供信息。

对于温室气体排放,全世界基本有两种做法:碳税和排放交易系统。在2020年,碳税和排放交易系统覆盖了全球温室气体排放份额的58%,但到2021年跃升到64%,其中最大的贡献来自于中国2021年2月份上线的全国的ETS,占比7.38%。

关于加拿大和中国碳定价发展的对比,加拿大比较多元化,各个省用的方法不一样,碳税和ETS的方法都有使用,而中国在开始是进行了几个城市的试点,然后在2021年2月份统一推出了全国性的ETS,是比较统一的,大家都用排放交易系统让市场来定价。

国际上行业关于ESG的会议最近讨论的话题是针对巴塞尔的监管资本金的要求,即FRTB 对ETS碳交易的资本金的要求是否过于严格。一些研究表明就是要求过于保守,所以业界也发了一些报告给巴塞尔协会,希望他们能够支持绿色转型,把监管资本金的要求,特别是针对ETS做市商的监管,要求降下来。

在这方面有一个北美管道公司Enbridge的案例,它主要为北美提供天然气。Enbridge在2021年发行了10亿美元的可持续发展相关债券,即Sustainable-linked Bond。银行账户发行绿色债券支持的相关贷款是Sustainable-linked Loan(SLL),而资本市场发行的债券是SLB。在Enbridge发行债券的同时,它发布了可持续发展相关的债券框架,其中涉及到公司管理气候风险的相关措施以及向低碳转型的一些目标,这些目标又与发行债券的券息相联系。例如其目标是2030年要减少排放浓度35%,如果到2030年没有达到这个目标,券息就会上升,这就是所谓的触发事件(Trigger Event)。这是比较流行的做法,即发行可持续发展相关债券,其券息比较低,但承诺一些和气候风险相关的目标,如果能达到目标就能保持券息,如果达不到目标成本就会上升,这也给企业一定动力来实现气候风险管理的目标和绩效。

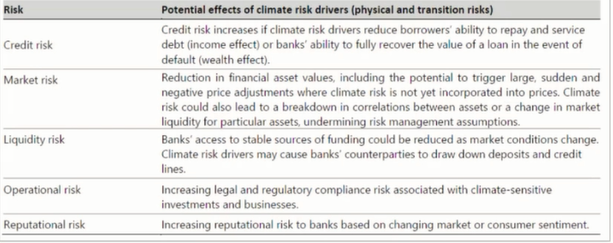

在2021年4月,巴塞尔委员会发布了两篇文章,其中特别研究了物理风险和转型风险最后如何通过不同的路径传导到金融体系以及金融体系里面的信用风险、市场风险、流动性风险和操作风险。报告指出不需要再开设另外一个并行现有风险的气候风险,气候风险更多的是通过一定的传导路径传导到这4个风险,而在这4个风险里,巴塞尔有不同的支柱来拨备相关的监管资本金。所以现在更多的挑战是如何从气候风险下的物理风险和转型风险转变到现在的银行实际组合里面的信用风险、市场风险、流动性风险以及操作风险。一个做法是用压力测试的情景,当然其中有与传统压力测试不同的地方,传统的压力测试一般都是一到两年,而气候风险的展期会比较长,一般是10年、20年甚至30年,这是需要我们来处理的。第二个不同的地方是传统的压力测试是基于过去的一些市场数据来对模型进行校对,再进行预测,而气候风险的独特之处在于相关事件过去并没有发生过,是将来发生的事情,且发生的幅度和路径也很不一样。例如温度可以上升4度或是1.5度,存在很多不确定性。而即使有不确定性,压力测试也可以发挥一些作用。

下图来自于巴塞尔协会,描述了气候风险会对其他风险产生什么影响,例如贷款人的偿还能力有所下降等等,更多的是定性分析。定量分析现在也在开展,其中对信用风险的定性和定量做得比较多,而气候风险对市场风险等的影响刚刚起步,更初级的一些。

图6 气候风险对其他风险的影响

目前在加拿大央行和银保监会,以及两个加拿大银行和若干保险公司,在进行气候风险的压力测试的试点,其中的做法其实和CCAR增量违约风险的方法很像。首先要定义压力情景,且压力情景气候的风险路径要定义。通常的压力情景是到2035年到2045年,所以有10年到20年的展期。第二步,由于没有过去的气候风险路径等的历史数据,所以模型很难做校对。这时就要求实际的银行信用审批人员来估计,在某一个气候风险路径下面,贷款人可能发生的评级的迁移以及违约的路径。有了气候风险的路径和评级的迁移和违约路径后,就可以通过一定的定量的方法来映射所谓转移概率,即信用指数(CI,credit index)。一旦信用指数校对完成,就可以将其推广到更广泛的各个行业以及各个投资组合。这是大致的思路,也是大家努力的方向。相信未来数据的收集工作会越来越多,一旦有了数据,很多模型就可以慢慢用上,且很多以前用过的模型也可以套用。

总结而言,首先气候变化具有过渡风险和物理风险,这是人类社会需要解决的一个绿天鹅。其次管理气候风险需要利益相关者之间的合作,包括政府企业与金融行业。金融业可以通过适当的治理、披露,风险管理以及支持客户提供各类气候相关的经营服务,如咨询、发行债券、交易来进行风险管理。相信随着金融业收集的气候相关数据越来越多,我们可能会利用一些以前有的,例如压力测试的方法,对气候风险相关的损失进行估计。

问:可否对绿色债券进行进一步介绍?

答:资本市场发行绿色债券已经有几年了,但近两年绿色债券的发行量猛增,银行也会发行所谓的绿色债券或是ESG债券。其名称主要是因为发行筹来的资金会用于特殊的一些投资或者贷款发行。另外,加拿大皇家银行原计划是2025年要发行5个亿的绿色债券来支持信贷,但到2021年就已经发完了,即接下来的发行的速度和贷款的要求其实都很高。

另一方面,目前海外转型的行业,例如Enbridge,他们在进行转型的过程中也会用绿色债券的形式来发行,当然发行的债券会有一些特殊用途,而且会和一些绩效联系起来。总体感觉是这个市场现在的体量(Volume)增加得很快。

演讲稿整理:梁丹辉

责任编辑:张语婷

来源:TGES2021高级研讨会:碳金融与风险管理高级研讨会(8月)