联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

陈公越 凯美瑞德高级顾问 杭州巨慧达科技总裁

随着巴塞尔协议Ⅲ在国内银行开展实施,从需求角度也慢慢提出来了资本分配方法这个议题,即除了计算市场风险加权资本、信用风险加权资本以外,会提出怎样做资本的分配。

资本分配这个议题确实能回答商业逻辑中的一些重要问题:我们最大的风险是什么?风险的分散性来源在哪里?比方确实值得去做这一笔交易,会给组合风险带来正向分散呢还是负向分散?承担风险的回报和组合整体的回报有什么关系?当然可以计算风险回报指标,或风险贡献度,或者怎么样基于指标进行风险定价。

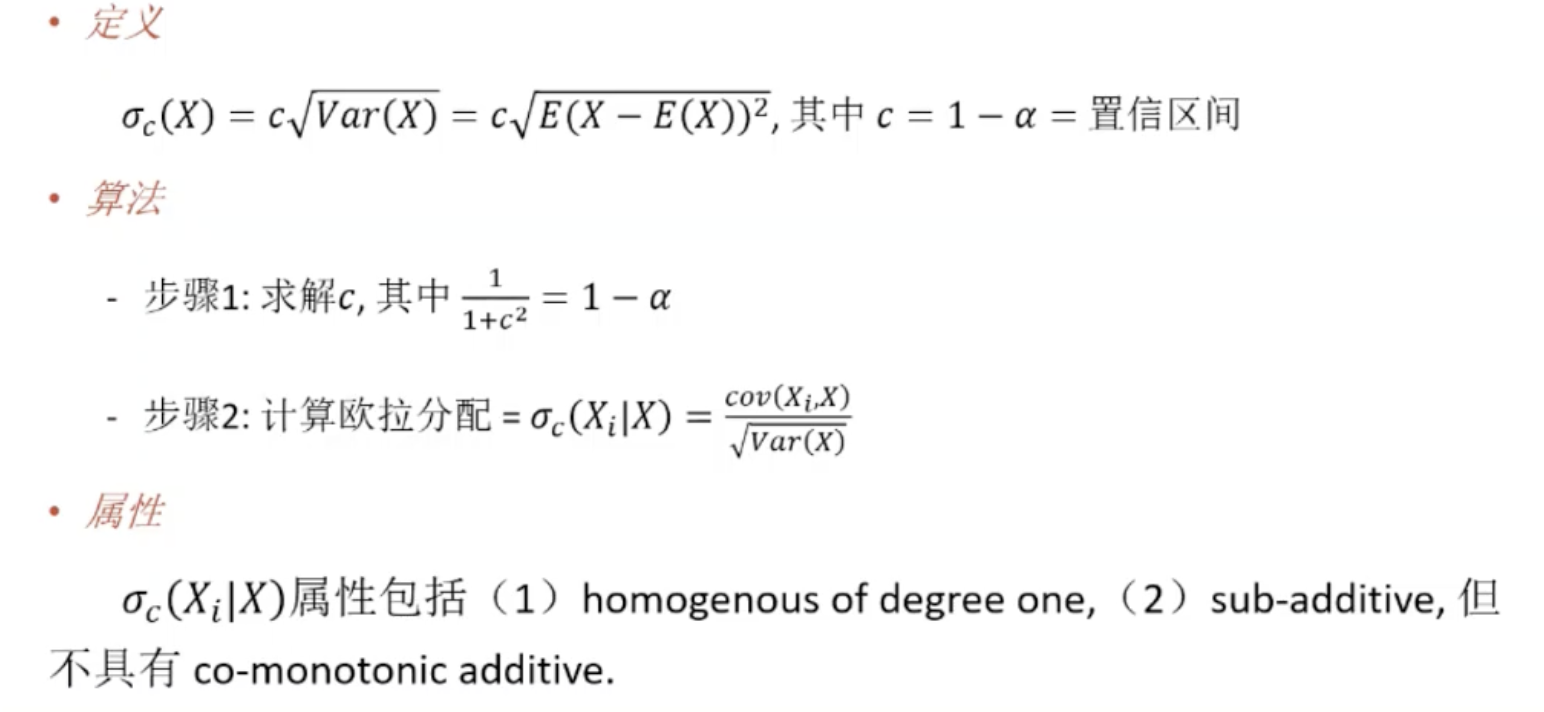

在欧美的学术中,跨资产组合的资本分配——欧拉分配算法(Euler allocation)是得到普遍认可的,从理论上提供了有效的途径,有些商业产品开始提供这样的算法。这个算法具有优良的特性,相对易于计算,解释性比较直观。

以市场风险的监管资本作为例子,原来计算方法和当前的计算方法差异在什么地方?原来巴塞尔协议Ⅱ的标准法,可以归纳为一种线性的资本需求计算方法,但巴塞尔协议Ⅲ的资本需求是基于每一笔交易的头寸敏感度指标进行计算,分别包括对风险因子Delta资本的计算、包括波动率的vega资本要求计算、针对非线性情况下的资本需求,此外还考虑违约资本,包括债券、股权和资产证券类违约资本的计算。对复杂衍生品而言,会针对一些没有覆盖的风险进行计算,比如剩余风险资本要求。所以即使有标准法,很难用一个线性的模型描述资本的计算结果。

FRTB的核心要求:整个资本计算不存在一个线性的关系,比方说它有各种判断要求,在风险层面进行汇总,然后从大类风险又分别进行汇总。另外,在违约风险计提下面,又存在风险投资净值抵消金额折扣的风险对冲比例。剩余资本的计算比较直接,按照一个线性的头寸敞口来进行计算。

如果给出了一个风险指标,假设我们直接用FRTB资本计算,或者从FRTB资本衍生出经济资本的计算指标,组合经济资本不等于每一个交易头寸下面的风险的计算总和,这从理论上称为典型的非sub-additive属性。

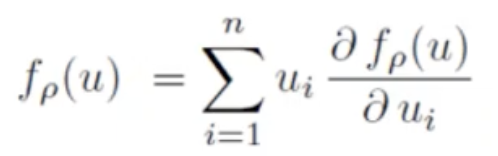

风险指标就不可以直接用于线性的分配方式,欧拉分配的思路是找到一组变量,针对每一个交易头寸都要设置相应的参数,使其乘积之和等于组合损益。欧拉分配原理如下:

如果函数具有解析解,我们可以试图采用解析解方法获得算法,通过偏微分这个方程的分解推导出来,国外从2010年左右开始探讨这个问题。比方说对有封闭解的,用一个偏微分的标准差计算,从数学上是可以推导出这解析解,但是实践上很难找到一种理想方式。

比如市场风险的标准法也好,或者用内模法、历史模型法或者蒙特卡罗的模拟法,本身就有一个解析解去推导,没有解析解的方法怎么办?一般就只能通过模拟数据样本的方法去做,基本思路如下:

大多数情况下,如果没有解析解,可以采用模拟的或者历史的数据样本进行估算。如果数据量足够大,可以基于大数定理,采用核密度方法进行估算。

同样,针对信用风险,也是需要一定的调整的。从模拟法角度讲,信用风险的挑战确实比较大,从数据角度讲,市场风险的模拟是比较完善的,可以用历史模拟,如果交易是确实信息,可以直接从历史损益进行数据采集。即使没有市场交易的历史信息,可以对风险因子进行模拟,对损益用蒙特卡洛模拟方法,模拟出一组历史损益的模拟样本,可以直接采用核密度方法。

对于传统的方法,很多银行就直接把监管资本作为调整项,可能就直接在资金资本分配里用,但是对于市场风险,这个方法肯定是有问题的。所以,欧美很多银行开始采用欧拉方法。那么,国内的银行是不是应该采用这个方法?这是一个可以探讨的问题。

演讲稿整理:俞甜甜

责任编辑:傅泽天

来源:TGES 2021(第十七届)中国金融风险经理年度总论坛:资本、风险偏好和限额管理(12月)