联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

周瑾 普华永道金融行业管理咨询合伙人

在“非标转标”的大趋势之下,信托公司的风险管理需要考虑以下三点背景环境:

♦ 一是资管新规的过渡期正式结束。从2022年1月1日开始,资管新规正式开始实施;

♦ 二是资金信托的新规虽然还没有正式发布,但行业已基于新规要求,纷纷进行整改;

♦ 三是信托公司积极谋求战略转型,转变发展模式,寻找新赛道。

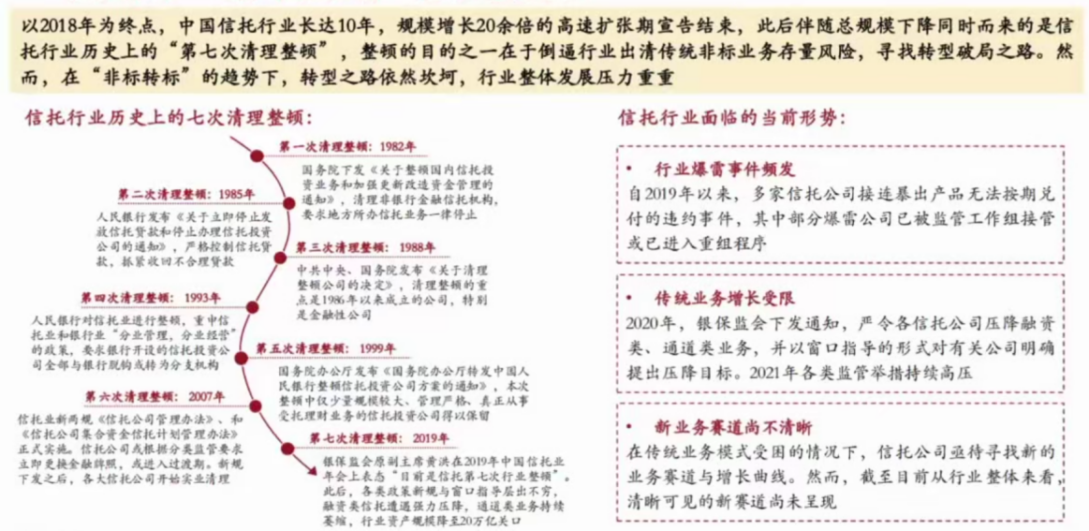

一是行业负面事件频发。从整个信托行业的转型来讲,非标转标只是其中一部分,在行业过去长达10来年的高速发展周期,主要以非标业务的崛起作为驱动力,尤其是金融危机以后。但主要是以类信贷的模式,以及在国家上一轮基建大投入的背景之下产生,信托行业借助牌照优势,投身中国经济上一轮大规模的基建投资,驱动了行业突破20万亿的规模。但现在的改革应该跟整个宏观经济发展,以及金融风险防范化解的周期相匹配,所以当前出现经济下行或是增速放缓,就导致行业暴雷事件频发。

二是传统模式增长受阻。2020年,银保监会下发《关于信托公司风险处置相关工作的通知》,严令各信托公司贯彻监管要求,压降融资类、通道类业务,并以窗口指导的形式对有关公司明确提出压降目标。2021年,各类监管举措持续高压,旨在促使信托公司改善业务结构,出清存量风险。为落实监管要求,以房地产融资类业务为代表的传统业务增长空间已极其狭窄。

三是转型赛道尚不清晰。现在很多赛道(如资管、证券、私募股权、养老金融)都有既定的玩家,既定玩家在行业里面的历史沉淀和竞争力已经构成对应格局。信托在某种程度上进入新赛道,如何去竞争尚不清楚,行业现阶段竞争格局和未来发展趋势仍不够明朗。

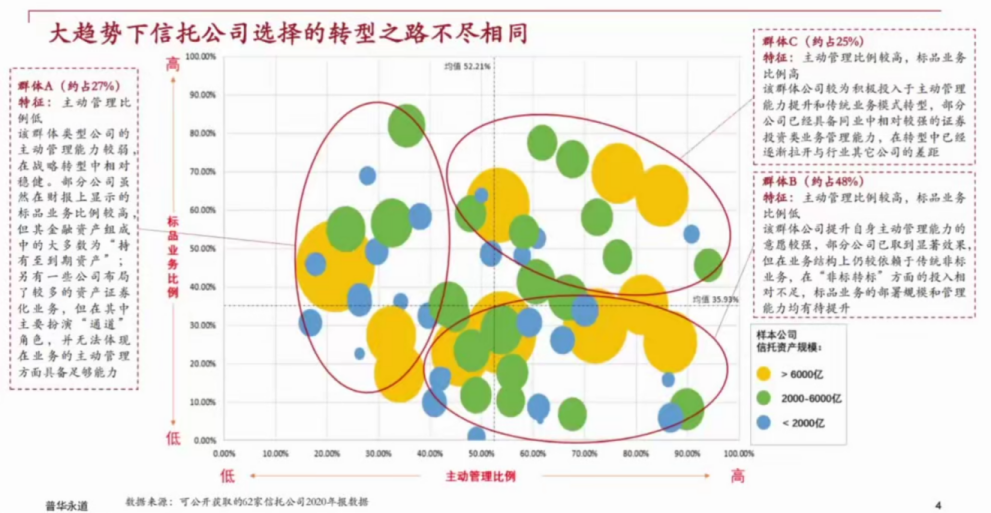

我的团队根据一些公开信息构建的简易分析模型,展示行业转型的不同状态。我们收集了62家信托公司2020年的年报数据,分析模型基于各公司在年报中披露的信托资金运用情况相关数据,按照“主动管理比例”和“标品业务比例”测算。下图为转型中的信托公司族群特征分析示意图,涉及两个简单的指标:一个是主动管理比例(公司存续信托项目中主动管理类项目占比),该指标可用于衡量公司的业务结构和包括风险管理能力在内的主动管理能力现有水平;另一个是标品业务比例(公示信托资产中运用与标准金融产品的占比),该指标可用于衡量公司证券投资、资产证券化等业务的开展情况,规模比例越高可认为公司在标品业务的不上领先,以及在“非标转标”为代表的传统融资类业务转型上进程更快。

总体来讲,群体A主动管理的比例相对较低,被动或通道类业务占比较高,所以信托公司主动管理能力是相对欠缺的;群体B主动管理的比例占比相对高,但是标品的比例相对低,标品业务的平均占比是35.93%;群体C主动业务的占比和标品业务占比都相对高一些。通过数据分析能够发现行业转型的趋势,现阶段全面风险管理的重要意义在于,行业转型过程中风险管理的重要性和对未来战略转型的驱动作用愈发明显。

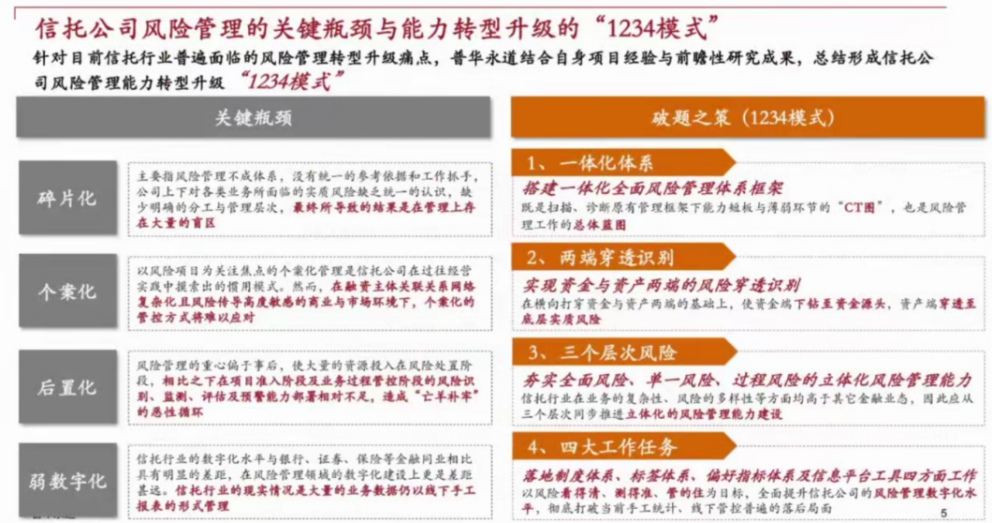

经济发展红利正在逐渐消退,未来的竞争是以核心能力作为主要发展驱动力。核心能力方面,风险管理能力是最重要的能力之一,尤其是经济增速放缓的实体经济会出现分化。找到好的资产、具有充裕的资金来源是行业转型的核心能力。实际上,资产端的风险管理是最核心的能力,关键瓶颈有以下4个维度:

一是管理逻辑碎片化。这是最为典型的信托行业管理模式,不成体系标准,也无法统一,各个具体的业务团队把控风险管理的尺度和标准,在风险管理职责上缺少明确的分工与管理层次,导致结果上会存在大量的盲区。

二是风险评估个案化。以风险项目评估为关注焦点的个案化管理是信托公司在过往经营实践中摸索出的惯用模式。然而在个案的视角范围内管理风险,一方面容易忽视主体间风险的关联传导和集中度风险的管控,另一方面个案化的风险管控方式不足以满足发展标品业务的管理要求,不能反映风险之间的相关性以及标品业务组合的风险。

三是管理手段后置化。信托风险管理的重心滞后,事前与事中的管控手段较为薄弱,跟风控端口前移的趋势不匹配。

四是决策判断经验化。信托行业中,决策判断基于人的经验和主观判断较多,这跟信托行业信息化和数字化程度比较低有关。大量的业务数据仍以线下手工爆表的形式管理,或在系统中以非结构化的形式存储,导致数据难以采集,信息难以加工使用,满足风险管理需求更是无从谈起。

在总结众多实战案例的基础上,针对目前信托行业普遍面临的风险管理转型升级痛点,我们总结形成了信托公司风险管理能力转型升级“1234模式”,从整体上构建信托行业的全面风险管理体系。

1.一体化的管理体系:搭建一体化全面风险管理体系框架

通过搭建全面风险管理体系框架,明确风险管理的定位、层次及管理领域,对风险轮廓、业务分布、风险管理能力水平、管理实效进行全景扫描,了解短板所在,通过梳理过程去规划未来的整体蓝图。只有在脉络清晰的总体蓝图上部署各类风险管控措施,才可避免风险管控盲区的出现。

2.两端的穿透识别:实现资金与资产两端的风险穿透识别

横向打穿资金端和资产端,使资金段下钻至资金源头,资产端穿透至底层实质风险。

3.三个层次风险:过程风险、单一风险和全面风险

在传统“管控手段后置化”的风险管控模式下,信托公司的管控视角高度关注于“项目正常清算率”、“风险化解率”等事后管理指标,导致对风险体系的理解相对扁平。扁平式的体系会忽视风险的多样性以及风险间的传导关系。无法满足事前与事中风险管控的精细化需求。因此,我们主张遵循多层次风险管理能力的立体化建设路径,包括:

♦ 过程风险管理完全形成闭环;

♦ 单一风险包括传统的信用、市场、流动性风险,声誉风险,操作风险和战略风险等,也包括信息科技风险。单一风险有自己的逻辑和标准。

♦ 全面风险是要用整合的视角,从整体战略方向把握风险。

4.四大工作任务:制度体系、风险标签、风险偏好和信息平台工具

♦ 一是建章立制的工作,落地制度体系。

♦ 二是风险标签。标签体系定义为:对客户、资金端、产品端、项目端还有最终交易对手要有完整的标签体系;对资金来源、项目类型、风险种类、核心衡量指标、最终交易对手的风险等级、项目状态等要形成完整的标签体系。标签体系的打造是后续标准化管理的前提。

♦ 三是风险偏好。风险偏好是金融机构风险管理的重要工具,但绝大部分信托公司这方面是缺失的。

♦ 四是信息平台工具。要通过数据平台实现风险看得清、测得准以及管得住。

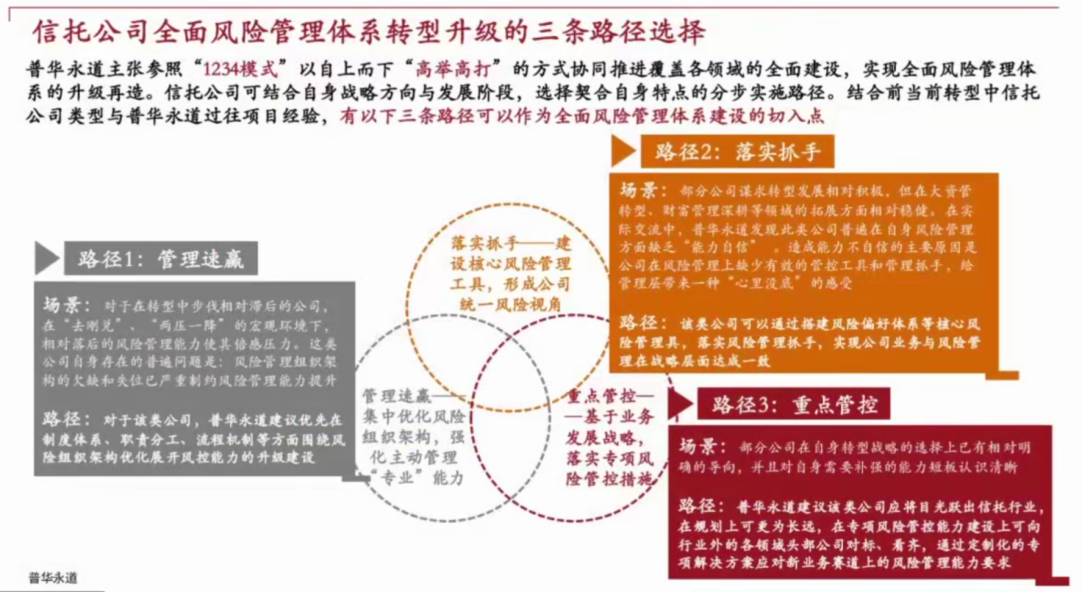

除整体实施外,信托公司亦可结合自身战略方向与发展阶段,选择契合自身特点的分步实施路径。有三条针对性实施路径可供选择,信托公司可以一条路径为切入点,逐步完善夯实全面风险管理体系。

一是管理速赢——集中优化风险组织结构,强化主动管理“专业”能力。一些信托公司的风险管理组织架构欠缺或失位,已严重制约其风险管理能力的提升,特别是风险事件发生后,内部管理组队响应速度和部署应对能力不足。对于该类公司,建议从统筹结合的维度,进行专业化管理,优先在制度体系、职责分工、流程机制等方面围绕风险组织架构优化展开风险能力的升级建设。

二是落实抓手——建设核心风险管理工具,形成公司统一风险视角。行业中部分公司谋求转型发展相对积极,但在自身风险管理方面缺乏“能力自信”。管理层想要尽快摆脱传统类信贷业务的拖累,但又不敢于将“步子迈太大”。造成能力不自信的主要原因是公司在风险管理上缺少有效的管控工具和管理抓手给管理层带来一种“心里没底”的感受。为解决该问题,这一类公司可以通过搭建风险偏好体系等核心风险管理工具,落实风险管理抓手。实现公司业务与风险管理在战略层面达成一致。

三是重点管控——基于业务发展战略,落实专项风险管控措施。行业中部分公司在自身转型战略选择上已有相对明确的导向,并且对自身需要补强的能力短板认识清晰。譬如针对证券业务,专项优化流程和构建多层次的风控标准,并建立证券业务的风险管理系统工具。该类公司应将目光跃出信托行业,在规划上可更为长远,在专项风险管控能力建设上可向行业外的各领域头部公司对标、看齐,提升新业务赛道上的风险管理能力要求。

此外,风险管理的数据平台和系统也需要提前规划、逐步建设。行业和公司数字化水平的提升,尤其是底层数据治理是逐渐建立起来的,要尽快着手去做。

演讲稿整理:余德辉

责任编辑:李瑞钊

来源:TGES 2021(第十七届)中国金融风险经理年度总论坛:

信托公司、财务公司发展与风险管理(1月)