联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

贺德全 美国西部联合银行(Western Alliance Bancorporation)企业建模中心副总裁

压力测试在整个建模过程中共有两种方法,一是自上而下,二是自下而上。这两种方法的产生主要是因为各个银行不同、金融机构不同、数据不同以及方法不同,导致最终采取的做法也有所差异。自上而下的方法往往针对一些规模较小的银行,这类银行自己的数据不是很全面,难以实现跨周期,这种方法为他们建立模型提供了便利,但是也由于操作简单,其准确性略有欠缺。而对于大中型银行来说,它们更倾向于采取自下而上的方法,从长期数据起步,进行具体的分析,采取不同的建模方法,最终得到压力测试的结果。这种方法对数据的要求较为苛刻,相对应的准确度也会有所提高,缺点是在操作和运行上稍显困难。可见自上而下与自下而上的方法各有其优劣势,因此银行需要根据自身情况来进行压力测试模型的建立。

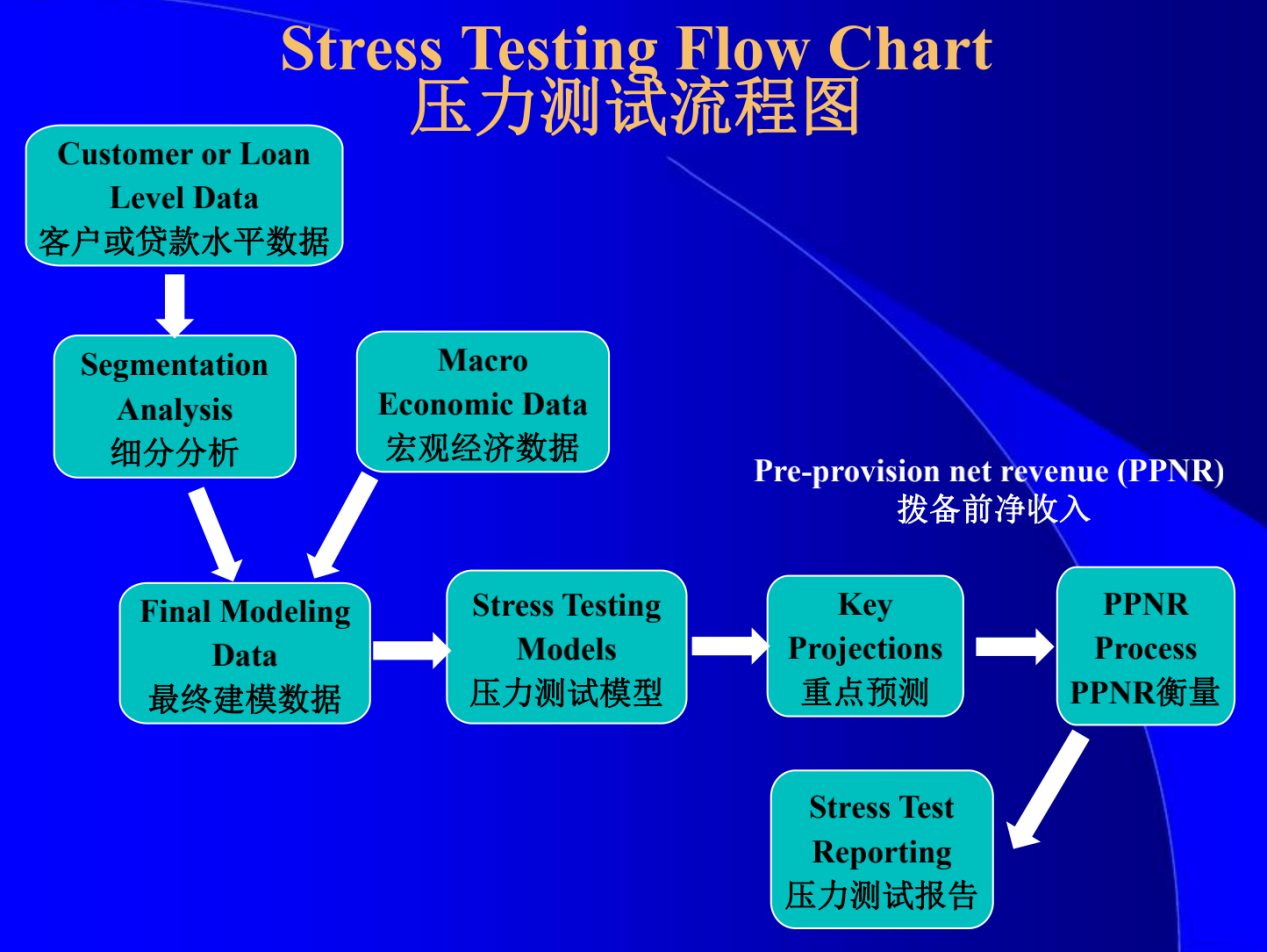

图1展示了采取自下而上的方法时,建立压力测试模型的流程图。针对各个银行不同的产品,具体的操作上会有较大差别,但整个流程大同小异。以个人经验来看,一个好的模型应包括以下这些因素:一是数据的准确性、完整性,它是建模的基础;二是细分分析,通过细分分析法,如果每个细节都足够准确,那么模型整体的预测准确度也会有所提高;三是不同的方法,最终会产生不同的结果与模型,预测的结果也会有所不同。模型检验的时候会采取一些方法,来判断模型是否可行,是否通过设定的各项标准,然后再运行到符合银行预期效果的资本规划中去。

压力测试首先要搜集客户或贷款水平数据,然后引入宏观经济数据,进行细分分析,得到最终的建模数据,运用各种各样压力测试模型的建立,待模型经过检验,再对未来做重点预测,该预测可以是通过收入,也可以是预期损失等。最终将这些结果引入资本的规划,运行后可得到压力测试报告,以判断这些结果是否达标。

图1 压力测试流程图

银行体系比较常用的有以下五种方法,它们都各有利弊,银行通常会根据自身情况进行选择:一是时间序列模型,它现在被运用于绝大多数银行,该模型采取自上而下的方法,数据的收集简单易行,最终结果准确度较差;二是滚动率模型,它对数据的要求更高,预测时难以把滚动率与宏观经济数据相结合,优点是准确度有所提高;三是复古模型,它可以把不同组合的特点相结合,进行分析和预测;四是状态转换模型,该方法比较复杂,但也常被大中型银行所用,它对数据要求较高,在状态转换过程中,需要的子模型较多,通过子模型预测结果准确度的提高,来优化压力测试的结果;五是离散时间生存模型,它不仅能预测损失率,还结合了时间序列,因此它预测的时间性更为准确。

类似于宏观经济学分析,压力测试模型的开发也是先从经济学家的角度建模,首先对模型的假设有一个总体的轮廓,下一步将假设转换为数学模型,通过对数学模型的分析和检验,评估模型运行的结果,并用该结果解释假设运行的情况。

对于后面几步,模型验证时,要考虑in sample和out of sample的预测情况。模型应用方面有garbage in和garbage out(数据胡乱输入输出)的概念,因此数据的收集非常重要,如果数据不准确,不管模型有多先进,最终模型在应用时还是会出现错误。模型预测后是螺旋式上升的过程,只有不断追踪模型预测的结果,校准模型,才能使模型得到进一步提高。

模型建立以后,有一部分会运用到资本管理与规划,它将模型预测的几项指标列入资本规划的过程,保证银行满足资本充足率要求。另外,还需要考虑资本和流动性的应急性,最终对自己的模型进行报告与披露。

来源:2020(第十六届)中国金融风险经理年度总论坛