联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

李祥林 上海交通大学上海高级金融学院教授、中国金融研究院副院长、风险管理研究中心、金融科技研究中心主任

首先,就模型风险管理在国内的情况而言,商业银行与券商相对比较重视,保险公司则还缺乏正式的政策。而模型风险管理在海外则比较全面,以压力测试为例,从美联储的角度来说,有十几个变量的要求,操作时要将其转换为几十个变量,然后对资产负债表的每个项目做定价,并且在动态压力测试过程中需要考虑未来九个季度的变动,该定价是一个条件定价。在此过程中,美联储的情景扩展为定价,即情景扩充,是一个模型,而定价也是一个模型。由此可见,压力测试的每一步都可能涉及模型,而每一个模型都有对应的文档,此时会要求风控部门对这些文档中的模型进行验证,然后再进入生产系统,这时又要考虑到用诸如Excel等软件时,可能面临的模型风险。这一方面,海外做得较为全面,但是海外上百人的管理团队也会带来管理成本增加的问题,因此中国在探索模型风险管理方法时,除了借鉴美国,也应该考虑自身现状。在中国做模型风险管理,要注重与建立模型本身相关的因素,如果一家公司不能确定他们的模型拥有者,那更别谈管理模型。这点不同于海外有具体的量化部门、风控部门配有模型小组,国内在量化方面缺乏中心化的管理,如果纯粹靠风控部门管理,会有所不妥也有所困难,因此有必要完善相关基础设施与组织架构,最终才能够建立起成熟的管理框架。

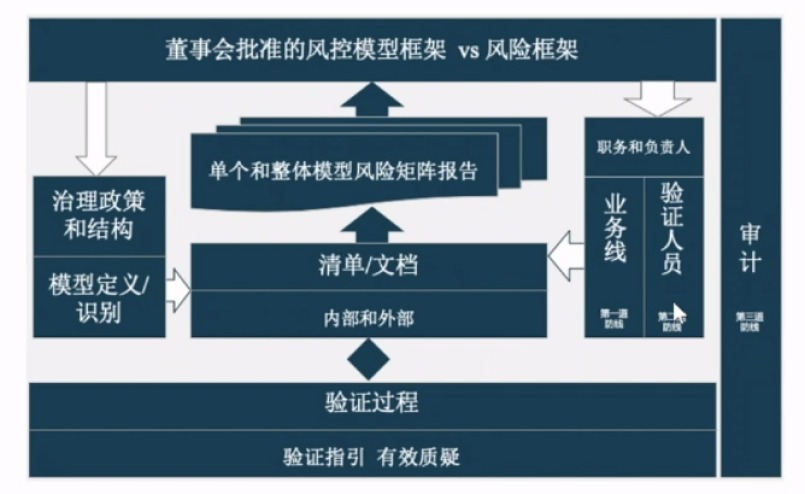

图1 模型风险管理体系框架

其次,对于模型风险管理中的技术问题,图1展示了一套成熟的模型风险管理体系框架,从董事会批准框架结构起,到风险管理的三道防线,都有很清晰的说明。

最后,在具体的管理环节方面,由于国内缺乏一定的管理规模及模型开发能力,可以考虑不同于海外的管理方式。比如就压力测试而言,有几点建议在这里提出,一是可以在国家金融稳定委员会下,专门成立系统重要性风险压力测试中心,负责收集金融机构的数据,并利用这个过程建立中国的金融数据标准;二是尽管国内当前的模型独立开发能力有所欠缺,习惯运用海外的模型、系统,但可以在借助全行业力量的基础上,配合适当的外部咨询,反过来促进各家银行的管理能力提高。三是情景不一样的风险不能相加。国家金融稳定委员会考虑的是系统重要性风险,但如果情景不一样,那么难以得知最终风险有多少。另外,美联储压力测试所要求的模型、假设往往是硬性的,而其中所蕴含的细则是软性的,过程往往比结果更重要,这是值得国内借鉴的。

对此有几个困惑点,一是国内压力测试包含的程度是多少,国内最近出现一些问题,例如证券行业股票质押造成几千亿、上万亿的风险暴露,而这在海外只是比较简单的业务;二是银行间的拆解甚至是表外理财产品是否被压力测试所包含。国内应该向国外学习,把所有涉及信用的部分都进行度量,最后计入公司资本金要求的一部分。总而言之,国内应充分重视模型,明确公司是由人管还是由体制管,通过数据与模型把谈论的焦点更多放在具体的事件上,而非个人评价上。同时,如何将国外成熟的管理经验运用到国内公司中,也是一个值得思考的问题。可以感受到,这些年国内在模型风险管理方面做出的努力是有所回报的,每家公司应尽力建立管理框架,然后根据实际情况一步步发展。

来源:2020(第十六届)中国金融风险经理年度总论坛