联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

王雪松 美国摩根大通资产管理部执行董事

SA-CCR是巴塞尔多年前发布的关于衍生品资本计量的监管规则,但是过去很多年间一直处于讨论的阶段。直到最近一两年,欧美各个国家才开始正式发布具体的监管规则,而中国已经落地实施(原银监会于2018年1月发布《衍生工具交易对手违约风险资产计量规则》,拟于2019年1月1日起开始实施)。

SA-CCR(The standardized approach for measuring counterparty credit risk exposures)源于2013年BCBS发布的NIMM(Non-internal model method),目的是改进CEM(Current exposure method)一致的若干缺陷,这是最近十年在衍生品风险敞口计量方面的一个根本改变。在美国银行业,SA-CCR 将在2022 年取代CEM 作为标准法下衍生品EAD(Exposure at default)计量方法。美国监管机构(如美联储,货币监理署)于2018年底发布美国 SA-CCR 讨论稿,并依据法律征询公众意见。

一般而言,在美国,重要监管规则需要在实施前发布征询意见稿以征求公众意见,监管当局对所有的正式反馈意见都需有书面回复。因此,如果看美国的新资本协议,其前面的内容一般主要是说明在征询意见期间,它对于公众意见的回复,以及它对意见的接受程度和改进举措。但是,紧急性的监管规则的改变可以不需经过征询阶段。比如,美国关于新冠肺炎的紧急方案都在第二季度立即生效。

SA-CCR的意见征询讨论是过去几年内关于银行监管规则最热烈的讨论。在意见征询期间,银行业与实体公司(Commercial End User)提供了数十条反馈意见。银行业的反馈基本汇总在由国际掉期与衍生工具协会(ISDA, International Swaps and Derivatives Association)牵头的关于SA-CCR的评论信(comment letter)中,总共有大约70余页的技术性反馈意见。实体公司的反馈意见多数源于能源类公司,意见集中于SA-CCR对于套期/对冲成本(Hedging cost)的影响。实体公司认为,SA-CCR规则的实施后,它们使用衍生品业务的费用会提高很多,会对其业务发展造成不利的影响。

SA-CCR 最终版于2019年底公布,美国监管当局采纳了业界的一部分提议,其中一个最重要的提议是免除了对于实体公司有关Alpha乘数的要求,降低了其对冲成本。此外,美国监管机构也采纳了巴塞尔协议委员会关于杠杆率计算的新规定,允许在补充杠杆率(SLR, Supplementary Leverage Ratio)计算里反应衍生品的风险缓释效应,也降低了银行在计算杠杆率时面临的压力。美国的SA-CCR规则已经最终出版,所以也没有下一步具体讨论的空间。不过据我所知,欧洲银行以及加拿大银行正在进行关于EU SA-CCR以及加拿大SA-CCR规则的讨论,并且提议相关当局采纳美国SA-CCR的若干改进。

在讨论SA-CCR之前,首先需要简单回顾一下衍生品信用风险缓释的两个重要手段,也是计算衍生品风险敞口最关键的两个步骤。

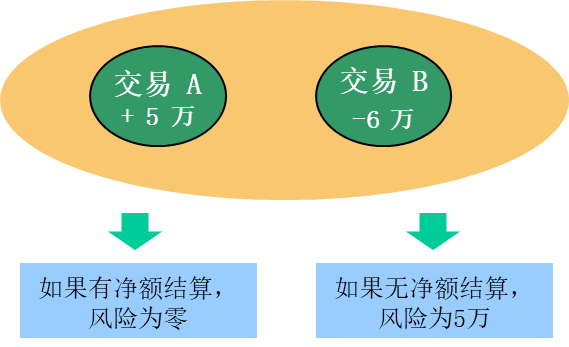

第一是净额计算。金融市场里大型国际银行或投行之间通常会有大量的场外衍生品交易。每一笔交易都有单独的合同,所以,如果没有一个总合同则在对手倒闭时需要每笔单独结算。如果两个交易对手之间签订净额计算协定,在交易对手违约时所有衍生品交易就以净额进行结算(见图1),而不是逐笔计算,这就大大降低了交易对手信用风险敞口。

图1 净额结算

第二是抵押品协议。贷款的抵押品通常属于静态抵押品。衍生品的风险敞口可能会随市场变化有很大变化,因而交易对手信用风险一般需要动态抵押品管理。业内通用的抵押品以CSA(Credit Support Annex)协议为基础:如果客户的风险敞口超过双方同意的临界值,则银行有权向客户追加抵押品。CSA 协议是风险缓释的有效工具,同时,也可以帮助银行更有效地利用授予客户的信用额度。有了有效的CSA协议以后,衍生品风险基本上可以控制在抵押品治愈期之内

图2 无VM抵押品协议 vs. 有VM抵押品协议

其中最重要的是可变抵押品(VM, Variation margin)部分。VM的主要作用是,在任何一天,如果交易对手的风险敞口有所增长,就有权利向交易对手要求提供新的金融抵押品以覆盖新增加的风险敞口。

金融抵押品是衍生品最重要的风险缓释工具,它大致可以分成两类,第一类是基于可变抵押品,第二类是基于初始抵押品(IM, Initial Margin)。传统的ISDA CSA 协议通常要求对方提供可变抵押品,即当衍生品的市值增加时,交易对手必须定期提供更多的金融抵押品(以美元为单位,以最低转账金额和门槛为准)。但除了VM之外,交易方通常会要求对方提供IM,类似于押金,它的计算不是依赖于衍生品的市值,其作用是提供 VM之外的额外保护。如银行要求对冲基金(Hedge fund)提供固定金额的IM,交易所也通常要求成员提供IM, 计算方式通常依据交易所的规定。最近几年,各大欧美银行都开始实施Non-cleared Margin Rule,依据其要求,金融机构交易对手必须提供VM与IM。现行的计算在Non-cleared Margin Rule 下IM的实践为 ISDA 的标准初始抵押品模型(SIMM, Standard Initial Margin Model)框架。

IM 与 VM 的风险缓释效果有明显不同。VM的目的是随时随地缓释衍生品的风险敞口:如果衍生品的市值增长,银行有权向对方追索VM on dollar for dollar basis。因此,VM可以将衍生品的风险敞口控制在可控范围。IM的作用是提供VM之外的额外保护。一个通俗(但伪科学)的比喻:IM是向共享单车公司递交的定额押金、VM是每次使用单车之后实时支付费用。

在SA-CCR规则下计算风险敞口,一个重要输入参数叫做SA-CCR Addon。它里面有很多不同的输入项,其中最重要的输入项是期限因子(Maturity Factor)。如果银行衍生品业务交易对手的抵押品是有VM的,其期限因子就是MPOR(The margin period of risk),通常是10个工作日。进一步计算,如果有VM,则期限因子就等于10个工作日开根号再乘以1.5 (即 ![]() ),这是一个比较小的数字。但是如果只是有IM而没有VM,根据SA-CCR的规定,则期限因子等于衍生品的到期日和一年的最小值再开根号(

),这是一个比较小的数字。但是如果只是有IM而没有VM,根据SA-CCR的规定,则期限因子等于衍生品的到期日和一年的最小值再开根号(![]() )。衍生品的期限通常都超过一年,因此如果没有VM,期限因子通常就是一年,这远远大于10个工作日。总体而言,在SA-CCR规则里,有无VM,其风险缓释效果是完全不一样。同时,也可以说明相对于VM,IM的风险缓释效应是非常弱的。

)。衍生品的期限通常都超过一年,因此如果没有VM,期限因子通常就是一年,这远远大于10个工作日。总体而言,在SA-CCR规则里,有无VM,其风险缓释效果是完全不一样。同时,也可以说明相对于VM,IM的风险缓释效应是非常弱的。

美国版SA-CCR的初稿于2018年10月发布寻求反馈,直至2019年3月银行业与实体公司提供了几十封反馈信件。在征询意见期间,SA-CCR 讨论经历了百花齐放、百家争鸣的时期,行业内进行了无数的多边热烈讨论与定量测算。

ISDA对于SA-CCR所提供的反馈意见主要是集中在三个方面。第一是恢复大宗商品监管因子与巴塞尔协议的一致。因为SA-CCR毫无原因地将大宗商品的监管因子从18%提升到40%,等于把美国银行大宗商品的资本成本提高了一倍以上。第二是提升IM的风险缓释效应。从前文可知,VM与IM的风险缓释效果相差很大。新的规则下,等于要求交易对手提供非常高的IM,才可能使得风险成本降低接近为零的程度,这显然是不对的。第三是减轻对实体公司的负担,即减轻SA-CCR对于场内衍生品的负面影响。其实仔细看SA-CCR计算规则,可以发现它在很多方面都会促使场内衍生品的资本成本比CEM更高一些。

在接受了银行业和实体公司的反馈意见之后,美国监管当局直到今年年初正式发布SA-CCR的最终版,采纳了很多业界的改进意见。第一是将大宗商品的监管因子恢复为巴塞尔协议的数值,即从40%降回18%。第二是免除对于实体公司有关阿尔法乘数的要求。阿尔法乘数一般是1.4,最新版SA-CCR对于实体公司阿尔法乘数就是1,这大大降低了实体公司使用衍生品的成本。第三是采纳了巴塞尔协议关于代客清算衍生品业务(Client cleared derivatives)的 SLR计算的最新规则,允许在计算客户面临清算交易(Client facing cleared trades)时反应非现金抵押品的风险缓释效应。而在CEM框架下的SLR方法中,现在只能使用现金类的抵押品。

美国SA-CCR将于2022年1月生效,但银行可以提早实施。美国的塞卡是2022年1月份实施,但是银行可以提早实施。现在据我所知,只有一家银行是在提早实施SA-CCR,主要原因在于总体上SA-CCR计算规则下的资本成本还是比CEM方法高不少。

在美国监管当局颁布了SA-CCR的规则之后,ISDA与AFME对于欧洲的SA-CCR进行了讨论,并计划向欧洲当局提供若干修改意见,主要与美国SA-CCR规则保持一致。

一是建议采纳美国SA-CCR的规则,免除对实体公司交易的阿尔法乘数要求。二是采纳美国SA-CCR规则关于存在多重抵押品协议支持的净额计算协议情形下,交易可以应用净额计算的规则,即所有的产品和交易都可以在同一个净额协议下进行。据我所知,在欧洲的规则里,如果有一个净额协议,但其附属多个抵押品协议时,监管会要求将净额协议切分成不同的、小份的净额协议进行分别计算。如此一来,自然会增加风险敞口。另外,欧洲银行同时也提出一些在美国现行规则尚未采纳,但要求欧洲和巴塞尔委员会批准的要求,比如说提高IM的风险缓释效应,同时提高利率和外汇产品的净额计算效应,当然这些都还在讨论之中。

责编:张璐璐

来源:2020(第十六届)中国金融风险经理年度总论坛(11月)