联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

高战 格莱珉(中国)有限公司首席执行官、尤努斯中国中心执行长

格莱珉银行于1976年诞生于孟加拉的乔布拉村。起初,它是吉大港大学的一项行动研究项目。当时,格莱珉银行的创始人穆罕默德·尤努斯教授便在吉大港大学任教,教授经济学。1979年,格莱珉银行项目以孟加拉央行的实验项目展开 ,1983年孟加拉国议会颁布条例,格莱珉银行正式成为一家独立的金融机构。格莱珉银行的宗旨是减除贫困。

过去的40年里,格莱珉银行及其全球复制项目保持了极高的还款率,是小额信贷的先驱。其巨大成功仰赖于它精心设计的运营方法和运作体系,支撑它们的信仰是理解穷人的困境并坚信他们有能力通过自己的技能摆脱贫困。格莱珉银行对全球小额信贷运动的最大贡献之一,就是用坚定的事实有力地证明了对无抵押担保的穷人进行贷款同样是可以盈利的。通过标准化和简单化这套信贷模式使其能够满足穷人的特殊需要,格莱珉银行使成千上万个国家的社会企业家复制和改写这套模式成为可能。

格莱珉银行开展小额信贷业务主要有以下特点。第一,其服务对象主要专注于最贫困人群,这些人群往往文化水平较低,金融知识少,对贷款并不了解,并不会和一般商业银行发生竞争。第二,格莱珉银行将贷款视作人权来推广,其宗旨是帮助摆脱贫困。第三,借款人将组成小组,每五人一组,有组长及副组长,每年一换。第四,去中心化,小组内部互相监督支持和监管,每周参加中心会议,会议上交流最近的经营状况,所有交易、收款及放款都在会议上进行,员工也会经常调换。同时,小组成员要签订美好生活公约,公约条款包括承诺使用卫生间、保证孩子接受教育及每周见面互相帮助等等。第五,格莱珉银行为穷人及其他人提供存款计划,每周强制存款。第六,该业务专门针对孟加拉贫困地区人群,尤其是贫困女性。第七,与传统的商业银行不同,格莱珉银行往往主动去寻找有需要的人群,而不是客户来找银行,这也是由服务对象的特点决定的。第八,格莱珉银行的小额信贷业务可以为客户带来创业机会,快速增加收入,从而实现减除贫困的宗旨。

格莱珉银行的哲学包括以下几点。第一,信贷是一种人权;第二,消除贫困是可行的;第三,每个人都有无限的潜能,都可能成为企业家;第四,格莱珉的关键在于信任;第五,摆脱贫困,才能实现和平;第六,底层人民的发展才意味着真正的发展;第七,信贷计划不是为了盈利,而是为了促进自我雇佣和增加收入。

格莱珉银行是消除贫困、商业可持续的整体方案,其社群模式如下。首先,由一个居于贫穷线以下的妇女,选择四个信任的其他妇女组成一个五人小组(小组不是为了相互担保或联保,而是帮助她们构建一个最小化的社交网络——团结互助的“朋友圈”,每人各自获得贷款做自己独立的小生意)。然后,小组要经过为期一周的训练,每天1小时的培训,学习有关贷款、储蓄和金融知识,交流并培养社群文化,储蓄练习,每位妇女在培训的最后一天开设储蓄账户。成功完成培训后,每个妇女都会收到无需担保无需尽调的小额贷款,在她的小区做⼀个小生意,实现她的梦想。之后,女士们每星期都要参加中心会议,与格莱珉的“创业辅导员”见面,所有业务必须在会议上公开进行(续贷、还贷和储蓄)并接受商业知识培训;会议在借款人家中或合适的地方举行;小组每周与格莱珉职员借贷和存款,以继续她们的学习和建立人际网络。最后,得到各种资源后,妇女们建⽴她们的事业,成为一名成功女性。

通过还款和小组、中心间的互相⽀持,妇⼥们得到获得更多借贷的机会去投资到他们的小生意,因此将获得一个持续的支持。格莱珉基于四大支柱:资金、储蓄、信⽤、商务训练——提供有效对抗贫穷的方法。

格莱珉银行的商业模型聚焦在两个核心部分:一是在个人、家庭和社会层面催化经济发展。在个人层面做到了赋权个人,为增收、鼓励储蓄、培育商业及金融知识以及扩展社会交往而提供借贷,给很多人提供机会;在家庭层面强化家庭,小额贷款提供了借贷⼈建立自信,灌输纪律以及为美好明天铺路的方法;在社会层面建立了社区,5人成立一个小组,6-10个小组为一个中心构成成千上万的格莱珉社群,她们将成为构建可持续发展社区的基石。二是达到组织上的可持续性。

格莱珉方法(GBA)系统中的实地层⾯有很多规则和规定。为保持牢固的信贷纪律和会员最大利益,所有规则都很重要。但其中有三条规则最为关键,尤其是在借款人持有会籍期间用于评估其表现。

第一,每周准时出席中心会议,这条原则非常重要,因为中心周会是GBA的关键部分。客户通过出席会议,将会从多个方面获益,比如有机会:无需交通费用,支付分期还款;会见其他会员;分享商业知识和技巧;交换正⾯的经历和看法;以及增长关于健康、营养等方面的知识。

第二,每周分期还款,该系统优点如下:相比较大数额,小数目的款项更容易管理;小额分期款更容易用每日收入的⼀部分付出;允许借款人积累⼀笔较大数量的流动资金;以及每周还款时不需要额外支出、时间和劳动力。

第三,把贷款合理投资到创收项目中。众所周知,小额信贷的中心意图不仅是打破多年“低收入→低存款→低投资→贫困”的恶性循环,同时也要形成⼀个渐进扩张的“低收入→信贷→投资→更多收入→更多投资→更多收入→扶贫”的系统。GBA的最终目标是扶贫。通过创造收入和形成个人资产就有可能实现。为此,合理投资贷款到赚钱的项目中非常重要。如此⼀来,贷款分期还款可用收入,而非资本来支付。如果生意经营顺利并日渐成长,周而复始,借款人的资本也相应增长。最终,更大的资本会创造更多收益,从而使借款人脱贫。

格莱珉银行成功的钥匙不在于他发现了穷人有诚信的真理,也不在于他的商业化运作方式而在于他对扩展穷人社会资本(社会网络)的深刻把握,以及为此而发的而精密的机制设计。社会资本是资本的一种形式,是指为实现工具性或情感性的目的,透过社会网络来动员的资源或能力的总和。格莱珉银行的“5⼈为⼀个小组,6-10个小组为⼀个中心,每周举行中心会议”的运行模式扩展了社群、建立了连接、创造了社会资本。

格莱珉银行的成功仅仅是由于它获得了经济效益上成功的看法,可能是⼀个极大的错误。我们描述它时将尽力包括各主要领域的观点。格莱珉银行不是⼀个事先想好的计划,它是作为对孟加拉农村最贫困的人所处情况的反应的⼀种思想不断演绎的结果,它预示着打破常规的发展经济学,并且不能用通常的管理和组织术语框架来描述。它是⼀种有结构的学习过程而不是⼀种组织结构。

2019年诺贝尔经济学奖获得者、麻省理工学院教授巴纳吉等人在自己的著作中提到,将贷款发放给穷人并不一定就能帮助他们摆脱贫困,但他们认为颇负盛名的格莱珉银行作为全球小额信贷的先驱是可取的。首先,格莱珉银行将贷款发放给应得之人;其次,格莱珉的“每周中心见面会”之所以可取正是由于还款频率与社会交往,社会交往能积极创造社会资本和信任。

2013年诺贝尔经济学奖获得者、耶鲁大学教授罗比特·希勒提到:格莱珉银行作为先驱的微金融运动为我们树立了榜样,好金融绝不仅仅是管理风险,还必须是社会资产的看守者和社会价值的支持者,银行业只有在为不断扩张的社会服务时才能繁荣,而格莱珉银行的社会价值可以说是其宪章一样的要素。如今,最正确的前进方向是升级金融和通信技术,为下等中产阶级和穷人提供全面、新颖的银行服务。

2017年诺贝尔经济学奖获得者、芝加哥大学教授理查德·塞勒认为,心理账户是个人和家庭用来组织、评估和跟踪财务活动的一系列认知操作,看似很小且微不足道但可以对人们的行为产生重大影响。心理账户概念最重要的是自我控制,它假定人们为了实现一定的目标也会在心里记账,将人们推向某些有益于个人和整个社会的行为方向。

“奋斗成员”计划主要是帮助贫穷人群增加应对社会排斥的能力,目标是使格莱珉村庄无乞讨。该计划无需结成5人小组,不强制要求参加中心会议,要求隶属于某一小组。贷款无担保、无利息,数额和还款时间由乞丐会员根据方便和挣钱能力自行决定,但不能通过乞讨来归还,必须通过小生意来还贷。同时,该计划还赠送乞丐成员生命(死亡)保险和贷款保险,无需支付任何成本和保费。乞丐会员乞讨或者创业时都要佩戴有名字和照片的格莱珉徽章,同时有心理支援。2002年该计划只有36人,截至2011年已有626870人。放弃乞讨自立的人数由2013年的10人增长至2011年的20150人。2018年,乞丐会员数量为78076人。

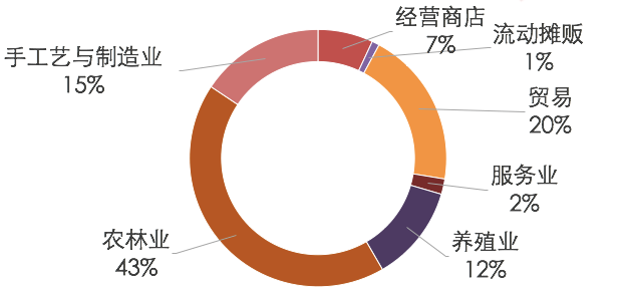

截至2018年,格莱珉银行主要的金融产品有基本贷款、高等教育贷款、房屋贷款、教育贷款、乞丐贷款、小企业贷款及储蓄保险等。其中,基本贷款利率20%、房屋贷款8%、高等教育贷款(在读期间)0%、高等教育贷款(毕业后)5%、乞丐贷款0%。目前,格莱珉银行共有2568家银行,贷款总额270.9亿美元,还款率99.03%。2017年统计的贷款用途如下图所示。

图1 格莱珉银行贷款用途

在会员情况上,目前格莱珉银行会员人数913万,其中女性会员人数833万,占比96.7%;乞丐会员数量78076。会员组成的小组数量截至2018年共有138万个,会员覆盖的乡村数量共计81674个。

格莱珉银行落地美国是很偶然的机会,时任州长的克林顿和希拉里夫妇于2009年去孟加拉考察格莱珉银行如何为穷人提供服务,就此转为格莱珉银行的“忠实粉丝”。据统计,美国每七位妇女中就有一位得不到银行的信贷等金融服务,她们认为格莱珉银行正是美国所需要的小额信贷模式。

2009年以来,美国格莱珉银行得到了迅猛发展,它完全拷贝孟加拉国格莱珉银行的原理,把一个最落后国家的创新奇迹,复制到了一个最发达的国家,把乡村的实践复制到了城市,这是一个创新的、可持续可复制性的奇迹。至此,格莱珉银行适用于全世界的预言得到了证明,只要有贫穷人口的地方,格莱珉银行模式都可以成功。

图2 尤努斯教授在美国

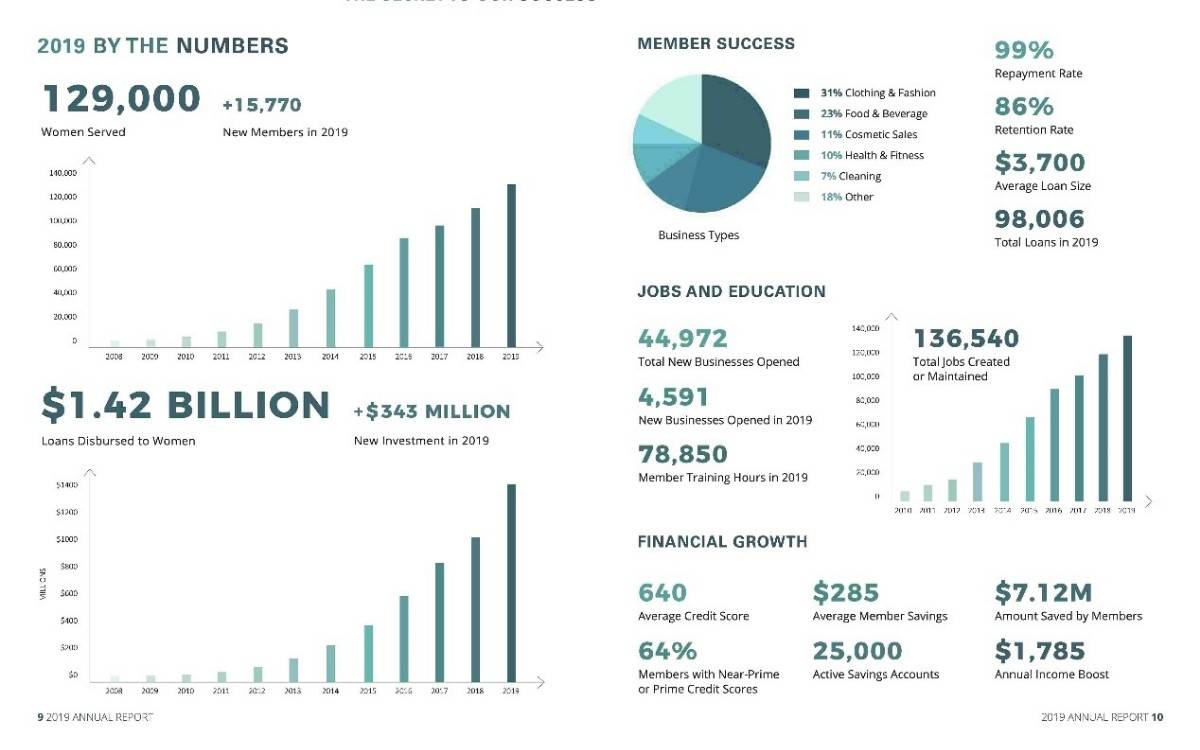

截至2019年,格莱珉银行在美国会员达129000人,共发放贷款14.2亿美元,其中2019年中新增会员15770人,新增贷款3.43亿美元。目前,美国格莱珉银行保持着99%以上的还款率高达99%,贷款数额迅猛增长中。

图3 格莱珉的美国数据

2018年,本人陪同银监会领导前往孟加拉对格莱珉银行进行了实地考察,最高领导人也随后前往孟加拉,并在回来后提出“要来个厕所革命”。他指出,厕所问题不是小事情,是城乡文明建设的重要方面,要作为乡村振兴战略的一项具体工作来推进,努力补齐这块影响群众生活品质的短板,要来个“厕所革命”,让农村群众用上卫生的厕所。而格莱珉银行过去最大的成就就是让900多万的孟加拉农村家庭都开始使用卫生间。

在中国,截至2018年3月31日,格莱珉银行会员超过712人,首次贷款额度不超过2万元,还款率超过98%,在河南兰考和云南大理项目中分别与中原银行、富滇银行合作。

2019年,中国建设银行董事长田国立在陕西省安康市调研脱贫攻坚工作,考察格莱珉国际合作项目。目前,格莱珉银行已经和建行合作开设了十个项目部,每个项目部相当于一个支行,包含十个员工,其中有一位由尤努斯教授派遣的孟加拉方专家。

来源:TGES2020周末在线前沿讲座(8月)