联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

杨一民 鼎信银行创始合伙人

什么是信用风险?信用风险就是借款人没有办法偿还贷款的风险。信用风险有两种,一种是违约风险,还有一种是抵押以后回收的风险。这里我主要讨论违约的风险,不讨论抵押贷款出了问题之后回收率的多少。为什么要讲信用评级呢?在实际中,信用评级随处可见,其参与者基本上有以下五类。第一类参与者是专业的评级机构。美国的穆迪、标普和惠誉都是专门的评级机构;在中国也有像大公国际、中诚信国际等评级机构。第二类是各家银行。每一家银行,巴塞尔协议的范围内的银行都有自己的内部评级系统。去年我帮世界上最大的银行做信用评级这方面的工作,也对此有一定的了解。第三类是学术研究。因为很多人从学术的角度去研究这个信用评级,当中也有些学术方面的模型。更重要的就是第四个参与者——政府监管者。不管是巴塞尔协议还是其他的规则,政府对信用评级监管都是非常之严。它的产生、使用办法和最后的这个应用都有严格的规定。最后一类就是大部分像我一样的使用者。因为信用评级是用来进行风险管理的,所以有大量的使用者(practitioners)在实际中运用信用评级。这五类参与者,大家都有不同的想法、不同的思路、不同的办法,当然最后也会产生不同的结果。正是因为它们不一致,使用过程中就会产生很多问题。所以我今天主要讲一下这其中让我每天都很头疼的问题。

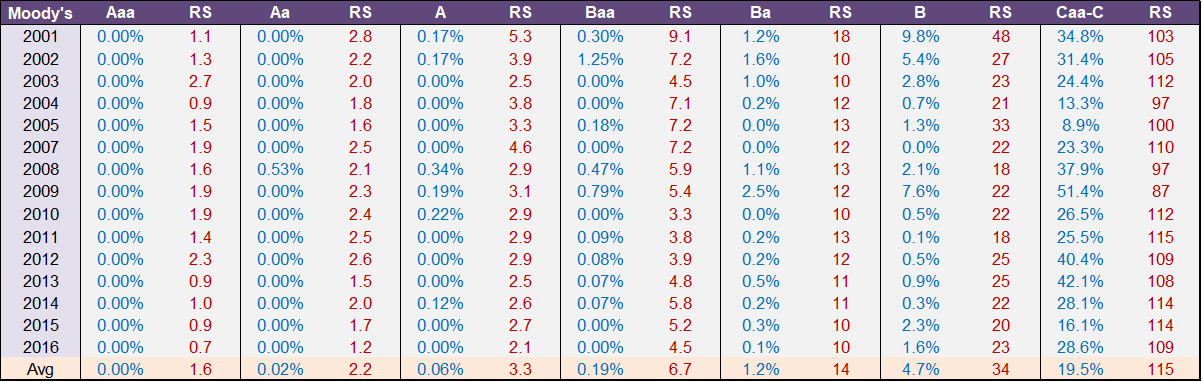

第一是大家的方法不一样。不但方法不一样,大家理解也不一样。举个很简单的例子,大家都知道Merton有一个structure model(结构性模型),它讲的违约跟我们实际中用的违约是不一样的,其方法和定义都是不一样的。而在银行层面,每家银行对于违约都有十几个定义,就这十几条比较起来都不见得是一样的。第二是它们的结果不一样。很多银行出现的问题就是不清楚标普和穆迪给出的信用评级差别在哪?自己和其他银行之间相比差别在哪?大家在这方面都遇到了很多的问题。其中有些问题的比较严重的,比方说对于穆迪给出的信用评级为B级的产品的历史违约率,在2001年是9.8%,在2007年是0%。这些产品的信用评级都是B,但每一年的违约率变化之大,就会让人产生怀疑你的评级究竟有没有一个标准。的确,经济不好的时候违约率会变差,但是从另外一个角度来讲,为什么不同年份之间差距这么大,差距这么大我还用你的信用评级做什么?

其实在金融危机之后,美国政府调查过各家评级机构是否有一致性,评级不同的年份为什么差距这么大?评级机构当然说自己的方法是一致的,自己的人员也是一致的,那么为什么结果会有差别呢?还有一个常见的技术问题,就是违约率和评级的关系是什么。比方说Merton模型就认为评级和违约率是一样的,但是我们发现有太多评级相同违约率却不同的情况。此外,违约率的种类也有很多,里面有Through-The-Cycle(TTC,跨周期违约率),也有Point-In-Time(PIC,即点违约率),还有一年期的违约率、两年期的违约率、五年期的违约率、平均违约率等等,它们都不一样。当你说评级和违约率是一样的时候,第一个问题就是评级和哪一个违约率一样?比如KMV模型告诉我一个违约率,我就必须要理解它是一个什么违约率,它和我的评级究竟有什么关系,因为我需要将其和我的评级进行比较。还有一些更难的问题,比如说评级的角度。有的从市场的角度考虑,有的从损失的角度考虑,有的从价值的角度考虑。所以这个问题就是——大家都在讲评级,大家讲的是同一个评级吗?

还有个大家平时很少问,但实际中都非常头疼的问题,就是政府的监管。政府虽然对评级的数据有一些要求,但其并不监管评级。然而有的政府要求拿出储备金,或对资本充足率有要求。储备金和资本充足率其实是直接和评级是相关的。所以从这方面来讲,如果实际中你不了解违约率和评级、储备金、资本的关系,那就会吃很大的亏。因此换句话说就是能否将监管的内容用一个量化的工具来衡量。还有一些其他问题,就是标普、穆迪等给出的评级都不连续,比如说这个产品比BBB级更好一些或者更差一些,在对冲风险的时候由于评级不是连续的,而且评级更新的速度也不是很快,因此就会出现各种问题。

另外,所有概念都要有一个严谨的数学定义。标普、穆迪的评级都是用语言来描述的,但是我们也不知道它的语言描述跟实际做出来的是否一致,所以我们一定要有一个严格的数学定义,跟这个定义差别在哪里要讲得很清楚。比方说大家都认为穆迪和标普的评级是基本一样的,但是它们之间差别在哪,需要严格地用数学公式表达出来。

上述这些问题都是非常令人头疼的问题,但其实最根本的问题就是一个问题——到底什么是信用风险,能不能给它一个数学的定义?因为大家讲的信用很可能是不一致的,所以只有在一个严格的数学定义之下,才能回答你的答案是否和我的一样,才能够精确地反映出来我们之间的差别到底在哪。

我接下来就跟大家讲一下这个公式。评级机构、各家银行、学术研究等等的各种信用评级都可以用这一个公式来表示。

这个公式的建立是基于几个想法。第一个想法是所有的公司都会破产。比如说一家公司的破产率是1%,大概的意思就是这家公司可以活100年。这个数字不完全一致,但大家可以从这个角度去考虑。所以评级本身是跟违约率有一定的关系的,也就是违约率与公司的生存寿命(expected life)之间是有关系的。

第二个想法比较难,是公司生存的年份之中,信用质量是会变化的,会变好也会变坏。那公司的信用质量为什么会变好变坏呢?大家可以想一个很简单的问题,比方说我们用数据来描述信用变化时会用到转移矩阵。这个转移矩阵的最后一列是其违约率,前面的都是从不同评级,比如A级到B级的概率,所以这个转移矩阵就表示整个信用变化和迁移的过程。但大家平常在用的时候基本上只用违约率,也就是最后一列,所以从数据应用的角度就可以看出,大家少用了很多东西。穆迪和标普用的转移矩阵是22*22的,就是400多个数据;但这400多个数据你只用了一列,其他数据都扔掉了,那肯定也扔掉了很多信息。这个“扔掉的东西”从公司生命的角度来讲的话,就是公司在其一生当中会受到环境对其不同程度的影响,这些影响对公司的信用质量的一个侵蚀的程度,这个程度可能更健康,也可能更恶化。

有了这两个想法之后,基本上这个理论就比较好解释了。从公司生命的角度来讲,它有可能预期寿命比较短,只有20年,但在预期寿命中间它受到了周围环境对它的伤害也很小,那这可能并不是一个很糟糕的事情。同样的倒过来,假如一家公司的预期寿命很长,有100年,可是他在这100年当中受到很多伤害,也可能它的寿命就会变得很短。换句话说,其实伤害的结果对预期寿命的影响很大。所以把这两个想法放在一起的时候,就会发现信用评级其实是一个非常微妙的平衡。这就是说,如果寿命长但受到的伤害也大,跟寿命短伤害小是一致的。这是一个动态的变化,我们需要不断预测公司的寿命和受到的伤害,当它的寿命和伤害成比例的时候,其实评级是不变的。

下面就是我跟大家提到的这个公式:

平常银行做模型都是用一个回归的公式,但这是一个精确是公式。穆迪和标普在这个公式中有一个数字不一样,就是红色的Q——穆迪是0.746,标普是0.626,所以为什么两家机构的评级非常相近的原因就在这里。不同银行的评级的Q的数值也不相同,但是这个数值精确地反映出各家信用标准不一致的地方。刚才提到学者研究最多的一个模型是“Merton Structure Model”,Merton就是因为期权定价的BSM模型得诺贝尔奖的Myron Merton。Merton的公式大家都拿来做KMV,在这里可以精确地算出来KMV的这个Q=1。所以就可以看到这几个不同的违约率之间转换就会出现问题,比如把KMV模型的PIT换成TTC的时候,出现的问题就在这里。

这个公式中有几个参数,一个是Q;一个是PD1,即第一年的违约率;还有一个是λ。λ有各种各样的解释,有一个解释是违约的高峰时间,它决定了CCI。这就说明了信用评级跟违约率和违约的高峰有关,那我们平常把违约率和信用评级当成是一回事就是错的。因此信用评级是远远超过违约率的,违约率本身并不能决定信用评级。因此我们平常先做违约率、再做信用评级的方法是错误的,也是造成很多不稳定的因素的原因。

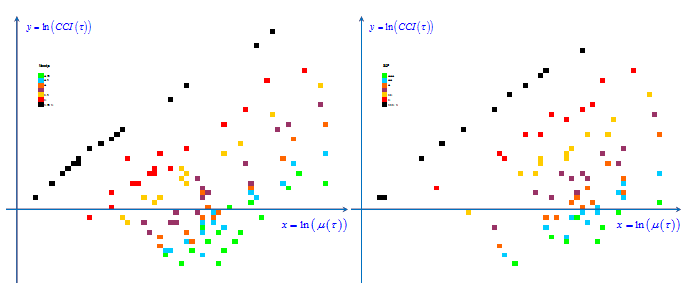

图1左边是穆迪的评级结果,右边是标普的评级结果,图中的每一个点代表每一年的违约率,每一条线都代表一个评级,黑色的线代表是B级以下的。可以看出,用这个公式算出来的每个评级基本上是一条线,基本上是没有差别的。当然图中显示的不是完全和公式是一样的,但是非常符合这个公式。上面提到的Q就是这条线的斜率,所以图上可以看到穆迪和标普的斜率几乎是一样的,只差了一点点,这也就是它们之间为什么可以非常好地相互转换。

图1 运用该公式得到的机构实际评级结果

对于公司的寿命而言,穆迪AAA评级的公司寿命大概是118年,AA的寿命是109年;标普AAA评级的公司寿命大概是108年,AA的寿命是100年,两者之间很接近,所以它们的评级也会很接近。AAA级的λ是0.5左右,也就是说违约高峰大概是50年左右。然后我们可以把整个连续的评级算出来,比如在下图中,评级用数字表示而不是ABCD。

图2 用数学公式来定义评级等级

上面也提到了,评级机构给出的同样的评级在不同年份的违约率完全不一样,这样得到的评级结果会很糟糕。但是这张图中,在任何情况下、在不同违约率的情况下,所对应的结果几乎是一致的。而且对于相同的违约率,比如违约率都是0情况下,我也可以区别出来哪一年好、哪一年坏。所以如果用原来的观点,即违约率和评级是一样的,那么在违约率都是0的情况下,就没有办法解决评级的问题了。因此这个评级方法,不仅让穆迪和标普的结果一致,而且当违约率都是0的情况下,也可以把评级都算出来。

在这个模型中,λ给我带来了一个非常吃惊的结果,我觉得是所有做信用评级的人从来都想不到的一个问题——这个评级跟资本充足率有没有关系?银行大多认为评级跟损失有关系,所以大家都用损失的数据来做评级。但是我在理论上证明了λ就决定了巴塞尔要求的资本充足率的置信区间。

我们还有个头疼的问题就是把KMV的即点评级转换成一个跨周期的评级,比如KMV得出的结果是3%,跨周期的结果可能只有0.1%,如何从3%得到0.1%就是一个问题。下面公式第一个KMV的EDF,第二个是跨周期的EDF。原来银行进行转换的时候用的是一个转换的表,但这个是不对的,它还有一个因素没有考虑进来。很多银行买了穆迪的EDF,它里面就是用统计的办法去进行转换,当然这样转换的效果是不精确的,但是现在我们就不用进行对应了,用这个公式就可以直接推导出来了。

这个理论也有其他很多的应用,刚才讲到的那些问题基本上都有全部解决。这个理论也可以用到股市的分析。大家都知道股市是所有信息的集合,那这些信息里面哪些是我需要的信息?比如说哪些是代表信用风险的信息,哪些不是代表信用风险的信息,怎么能够把信息给读出来,也可以通过这个理论去实现。

(责任编辑:唐寅灏)

来源:2020(第十六届)中国金融风险经理年度总论坛(11月)