联系我们

如您对参会报名、网站使用、内容发布有任何疑问或改进意见,请随时与我们进行沟通!

客服企业微信

期待您的宝贵意见

裴益川 宜人贷首席风险官

“传统的金融机构,如银行,有相当多的网点,而网贷等线上金融机构是没有网点的,这类机构的获客方式主要是科技手段,对潜在客户进行评判也是依靠科技手段,其中涉及大数据技术。在中国有31%的人群没有任何银行的账户,他们需要普惠金融进行信贷,而美国的这个数值为8%。为了国家的经济发展,普惠金融应该去服务这类人群。银行类金融机构也希望去服务这类人,但服务这类人群有很大的风险。”

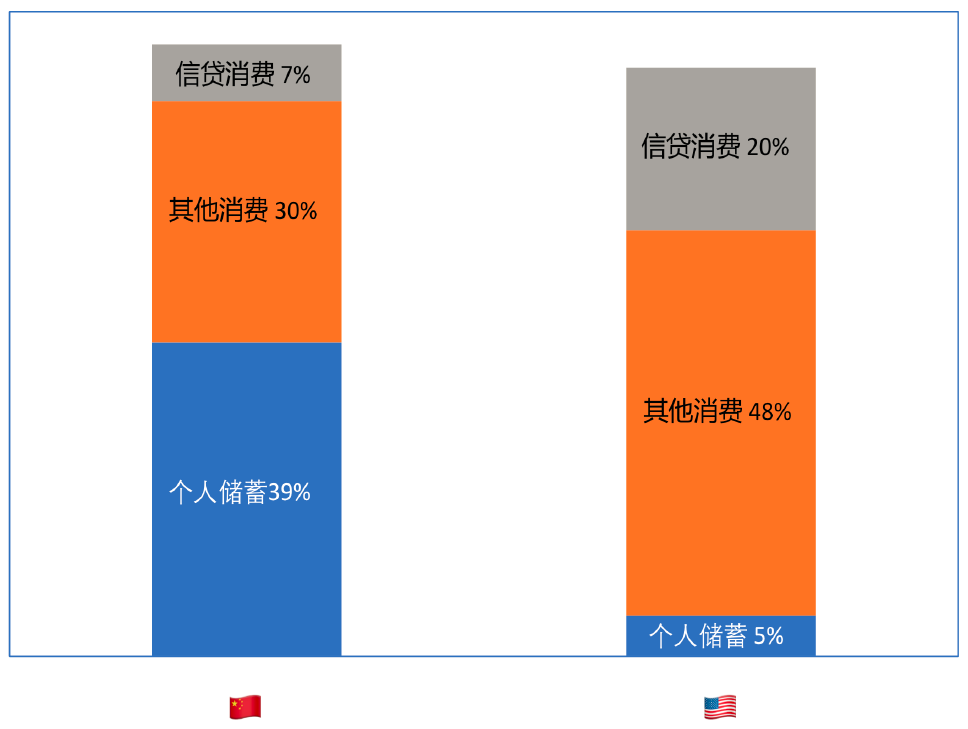

首先,从消费和储蓄占GDP比重角度看(图1),中美的“消费加储蓄”项占比相差不大,中国为76%,美国为73%。但消费和储蓄的结构却有显著差别:中国的个人储蓄占比为39%,明显高于美国的5%;美国的消费占比为68%,又远高于中国的37%,这里可能有文化差别的因素。消费不外乎用自有资金与借贷资金进行消费,消费信贷就是借钱来消费。在房屋信贷占GDP的比重方面,中国为9%,而美国为11%;在消费信贷占GDP比重方面,中国为7%,而美国为20%。

换个角度来看,房屋信贷在整体消费中的占比方面,中国为24%,高于美国的16%,可以看出中国人实际上也愿意借钱,但是“消费明天”(也就是消费信贷)的比重比美国的低,中国为19%,而美国为29%。中国的无抵押消费信贷潜在市场巨大,一年接近6万亿元,可以作为市场经济的重要推动力。

图1 中美消费和储蓄(GDP占比)

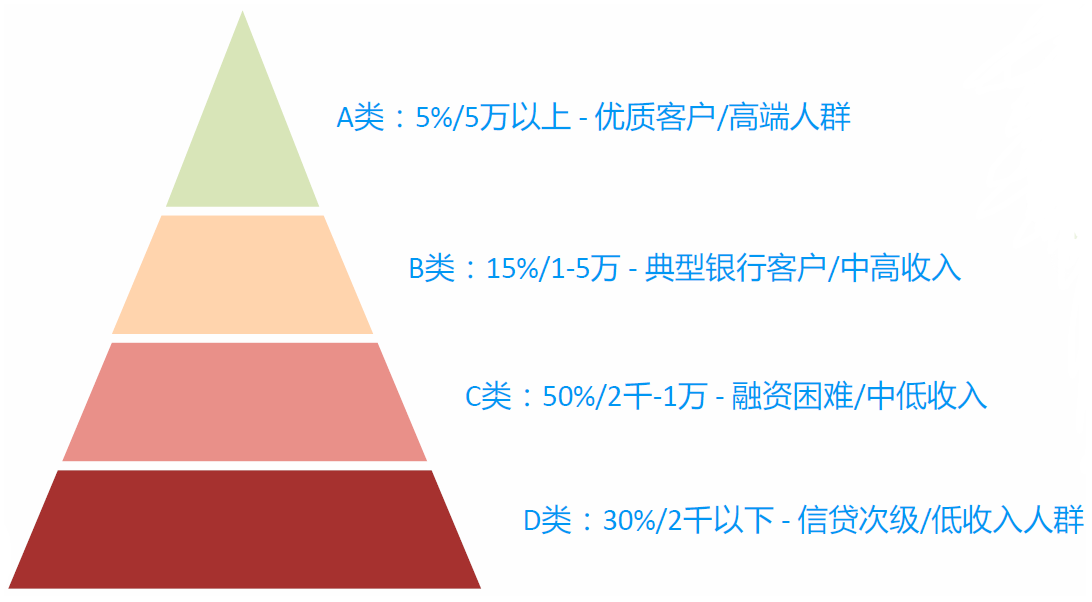

如果把一个社会中的人根据收入来进行划分,可以分成ABCD四类。如图2,A类为收入较高(5万以上)的优质客户或高端人群,这类人群占比5%;B类为中高收入(1-5万)的典型银行客户,占比15%;C类为中低收入(2千-1万)融资困难的客户,占比50%;D类为低收入(2千以下)的信贷次级人群,占比30%。传统金融主要服务于中高端客户,而服务于低端客户的属于普惠金融。

图2 普惠金融的客户划分(按收入)

传统的金融机构,如银行,有相当多的网点,而网贷等线上金融机构是没有网点的,这类机构的获客方式主要是科技手段,对潜在客户进行评判也是依靠科技手段,其中涉及大数据技术。在中国有31%的人群没有任何银行的账户,他们需要普惠金融进行信贷,而美国的这个数值为8%。为了国家的经济发展,普惠金融应该去服务这类人群。银行类金融机构也希望去服务这类人,但服务这类人群有很大的风险,而银行与网贷机构最大的差别就是银行资金是储户的储蓄资金,有银保监会监管,风险偏好较低,不良率有硬性要求。但由于这类客户市场巨大,有大量金融机构,包括阿里巴巴、京东等,都希望进入这个市场服务这类人群。

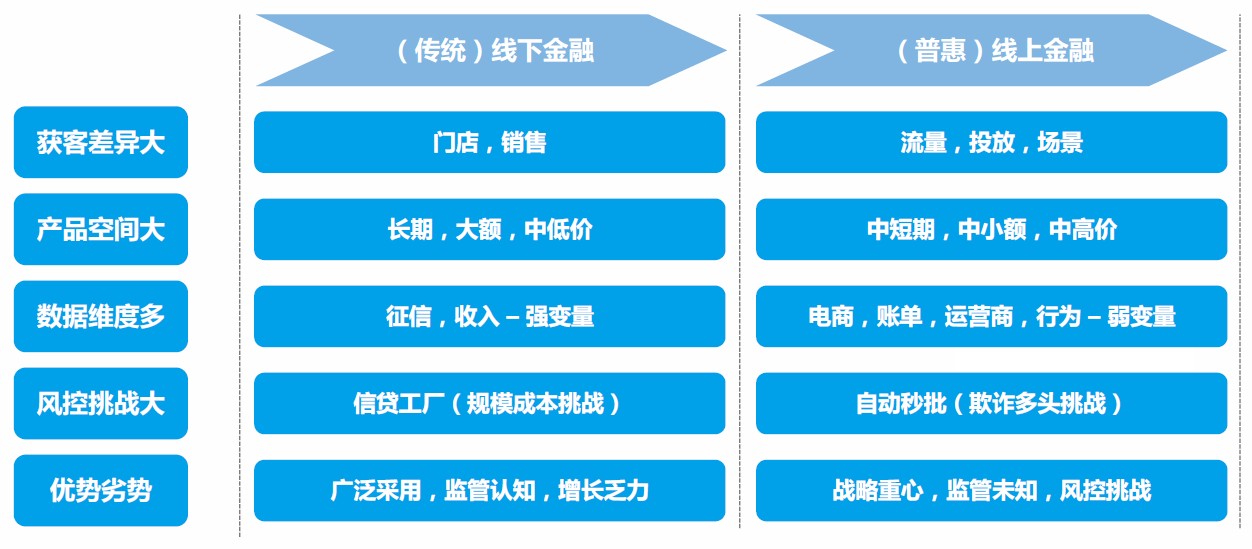

我们将线下金融定义为传统金融,将线上金融定义为普惠金融,它们之间的差异有以下几个方面(图3)。

图3 传统金融与普惠金融的差异

在获客方面,线下和线上金融的差异较大。线下金融主要依托网点来进行获客;而线上金融主要通过流量以及投放来获客,一般不与客户见面。

在产品方面,两者的差别也比较大。线下金融一般是长期、大额和中低价的产品;而线上金融(如阿里或拍拍贷等)的期限较短,主要是12个月以下,有些甚至是3个月或6个月,而且额度也偏小,主要是中小额和中高价的产品。

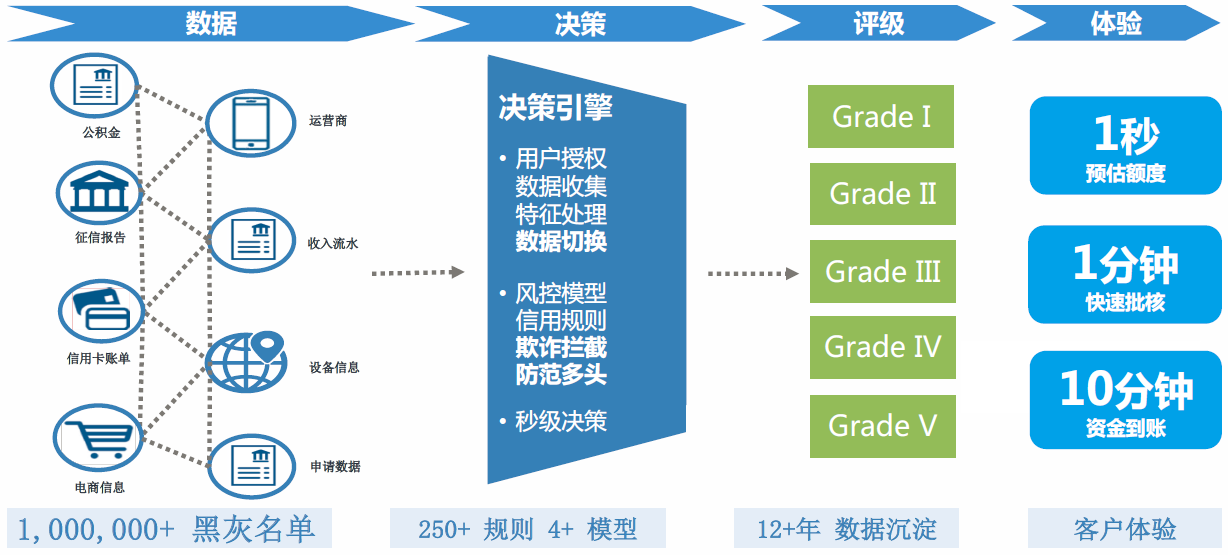

在数据维度方面,线下金融主要使用二维数据,一类是收入数据,另一类是征信数据,所谓的征信数据就是借款还款数据;而线上数据较为复杂,不仅有电商购物的记录和账单,还有运营商处的通话记录以及行为数据,行为数据是申请贷款的行为过程,这类数据非常有用。

在风险方面,线下金融比较成熟,有几十年的经验,五大行的信贷工厂都做得非常好,信贷工厂也可以加入人工智能或者量化模型等,但是主要还是基于人,有许多节点需要安排人员处理。而线上金融去掉了“人”,所有的数据处理都是自动化的,做到了自动秒批。线下信贷的发展会受制于人,不仅是人的数量,也有人工成本的限制,在规模上有限度,面临的主要是规模成本的挑战;而线上信贷业务见不到客户,面临的主要挑战是欺诈。

在优劣势方面,线下金融已经被广泛采用,当前属于主流,受到监管的认可,但是增长乏力。线上金融是当前各大银行的战略重心,但是由于监管缺乏经验,当前属于摸着石头过河的阶段,也带来了很多风控挑战。

风险管理是一个多维优化的过程,同时具有科学性和艺术性,其最高境界乃是取舍未来的可知和未知。

图4 传统金融与普惠金融的差异

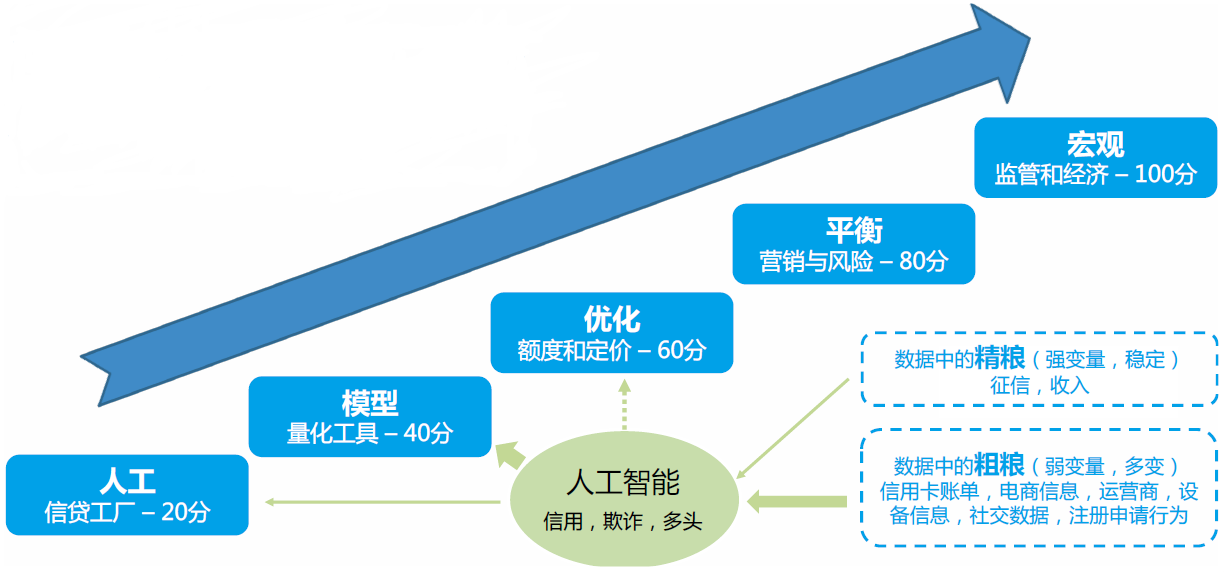

在这里,我们给出一个打分(图4)。单纯做好信贷工厂只能给20分,在此基础上加入量化工具后可以打40分。放贷只需要做两个决定,第一是放贷或拒贷,第二是放贷的额度,当然在这之上还有定价的问题。如果把拒贷做好就可以打40分,放贷的时候如果可以把额度和定价做好就能达到60分,大部分的企业能做到这一步已经非常好了。

在这之上就是将风险与营销融合起来做到平衡,这是非常困难的,企业需要在风险和营销两方面进行取舍,如果能做到“风险不变,量增加”或者“量不变,风险降低”,都是非常有意义的事情。当达到风险和营销的平衡时,企业就可以到80分。

最后,也是最难的,是把握宏观风险。风控策略做好之后仍然有很大的不确定性,这个不确定性就是市场。在中国,仅仅把量化做好是不够的,其最多能带来10%-20%的增量,而宏观风险是能带来翻倍的影响的,是非银机构当前最大的挑战。

我们把人工智能所需要的数据分为“精粮”和“粗粮”。“精粮”就是征信和收入,它们是强变量,比较稳定,主要是银行使用,而网贷往往不被允许使用这类数据。“粗粮”是其他变量,比如信用卡账单、电商信息、运营商等信息,它们是弱变量,具有多变性,是网贷公司不得已选择使用的数据。风险管理中有很多风险需要控制,比如信用风险、欺诈风险、多头风险等。通过人工智能或者模型的方式管理信用风险时,使用这两类数据的效果相差不大,也就是说,管理信用风险时不用收入和征信数据也是可以的,其效率差别不大。但是,欺诈风险如果只用收入和征信数据,将是难以管理的,必须用到其他的数据。

线上金融最大的挑战是欺诈,但还有一个挑战是动态性,有些两个月前的做法可能很快就失效了,这是一个非常复杂的过程。有几类信息(变量)在管理欺诈风险时非常有用,包括明细账单、通话行为、申请行为和社交行为。使用这些变量的方法有查重、时序、异常和关联等。当出现大量变量,如超过100个变量时,需要使用人工智能模型以及机器学习。典型的模型一般有1千到1万个变量。

图5 反欺诈系统

图6 风控系统

风控系统的目的是快速放款,在人工智能方面的应用首先是数据切换,即当有些数据突然缺失时,需要智能的切换数据。

银行开展线上普惠金融前期投入较大,可能会在一段时期带来亏损,但是增长的空间非常大,会是未来的发展重点。作为网贷平台,如果过于依赖线上,可能会在短期带来余额的快速增长,但是会造成较大的风险波动性。从传统金融到普惠金融的转变是必然的,这个趋势不会变,但是信贷线上化仍有许多挑战和风险,需要在线上线下之间进行平衡。

(责任编辑:张璐璐)

来源:2019TGES金融AI、数据管理与风险管理高级研讨会(5月)